旗下微信矩阵:

旗下微信矩阵:

2022年中国股权投资市场指数发布,交易节奏放缓指数回落

2022年,百年变局和世纪疫情交织叠加,世界经济下行风险加大,我国经济发展也受到多重超预期因素带来的冲击。在此环境下,2022年中国股权投资市场承压发展,在经历第三季度的“反弹”式增长后,第四季度中国股权投资市场指数回落,其中投资端所受冲击*,募资和退出的规模总量也有不同程度收缩。

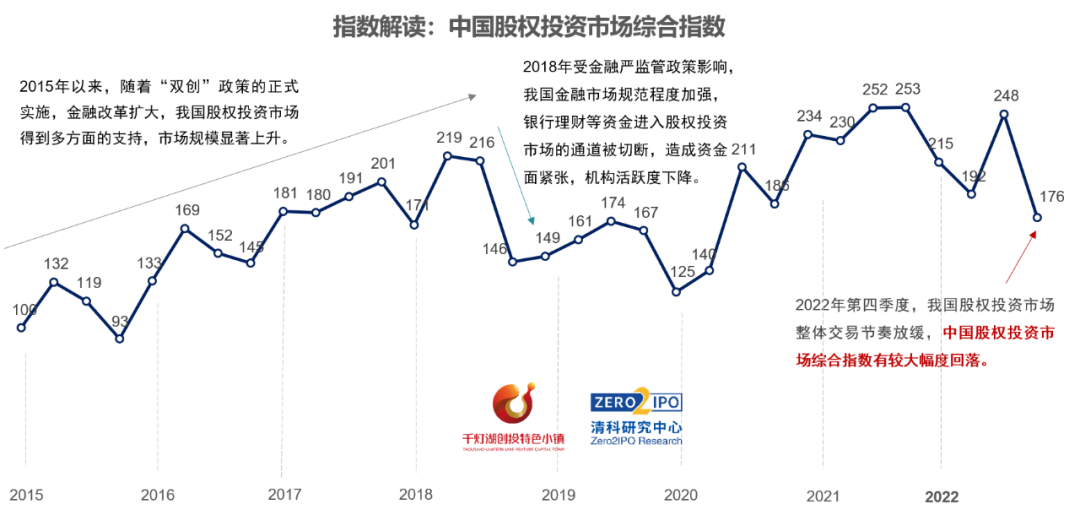

中国股权投资市场综合指数

股权投资市场节奏放缓,指数波动回落

2022年,中国股权投资市场综合指数在*、二季度连续下滑,第三季度在流动性高压下市场资金需求紧迫,募资和退出两端活跃度爆发,指数水平大幅反弹,进入第四季度,随着前期储备交易完成,市场回归正常运行。2022Q4股权投资综合指数下降至176,同环比分别下降30.2%、28.8%。

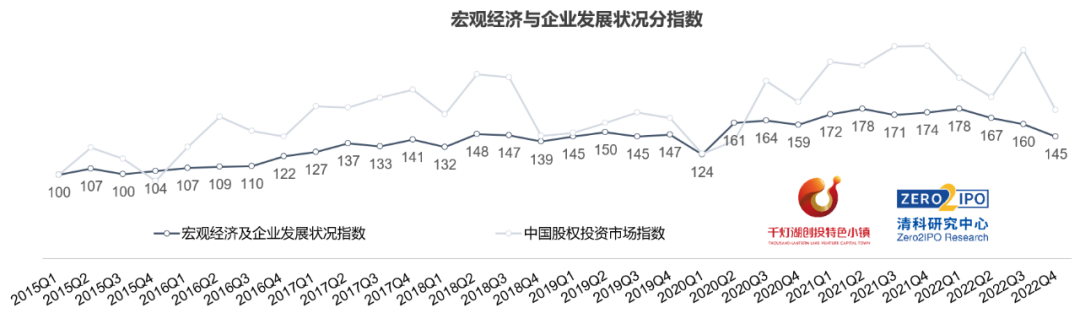

宏观环境指数

宏观经济指数承压,GDP总量实现稳步增长

宏观经济与企业发展情况在国内生产总值、企业新增注册数、社会融资规模增量【1】、经营景气指数与企业家宏观经济热度指数【2】等指标上均有所体现。2022年第四季度宏观经济指数为145,同环比分别下降16.5%、9.3%。其中,2022年第四季度我国GDP总量达33.55万亿人民币,同比增速2.9%;社会融资规模增量为4.20万亿元,同比下降36.2%,是影响宏观环境指数下降的主要因素。除此之外,企业新增注册数、经营景气指数与企业家宏观经济热度指数均有所下降。

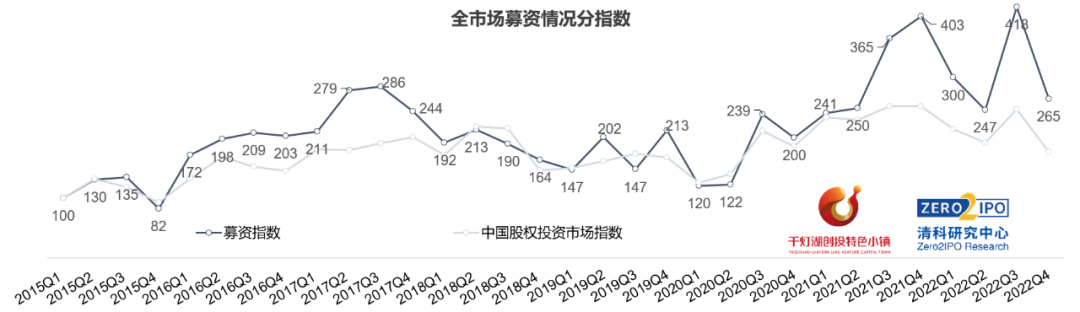

募资指数

反弹式增长后,募资指数回归正常水平

2022年市场募资总量相对稳定,全年新募基金数量7,061支,同比上升1.2%,募集资金约2.16万亿元,同比下降2.3%,其中多数大额美元基金和大型人民币基金集中在第三季度完成关账,将第三季度募资指数拉升至历史最高点,至2022年第四季度,新募集基金数量和规模均已回归至正常水平。2022年第四季度新募集金额为4,648.73亿元人民币,同比分别下降34.2%,募资指数回撤至265。

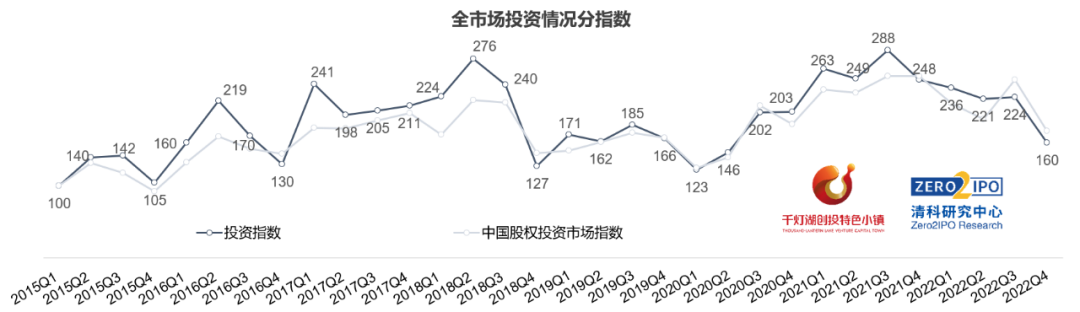

投资指数

投资指数下行,市场资金持续向战略性、政策导向性产业聚集

在市场流动性收紧的大环境下,投资端所受冲击最为明显,2022Q4投资指数为160,同环比分别下降35.4%、28.5%,处于历史低位。从具体数据来看,2022全年中国股权投资市场共发生10,650起投资案例,披露投资金额为9,076.79亿元,同比分别下降13.6%、36.2%,其中第四季度投资案例数和金额为1,862起和1,644.54亿元,同比分别下降33.6%、49.4%。

投资行业方面,2022年,在“信创”高速发展、产业政策支持以及疫情催化等因素带动下,IT、半导体及电子设备、生物医疗三大行业共吸纳53.2%的股权投资资金,市场资源持续向“科技创新”聚拢。同时,随着“双碳”、国产替代等战略实施步入深水区,新能源汽车、清洁技术和机械制造等领域也实现逆势增长。

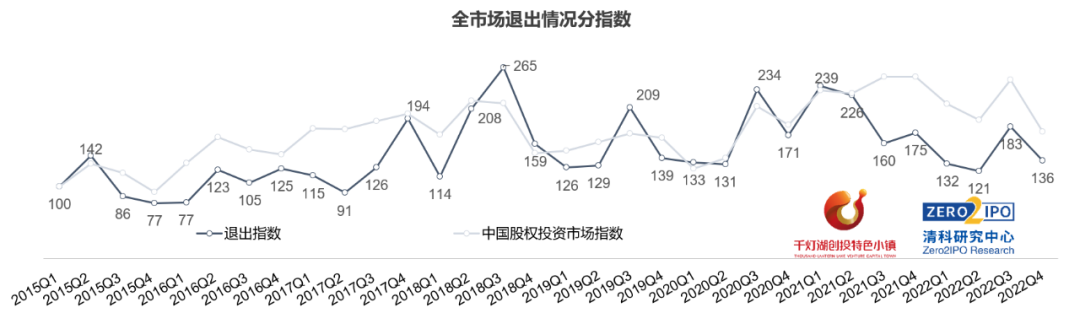

退出指数

整体表现稳定,市场机构积极寻求多样化退出

2022年,全国股权投资市场共发生3,695笔退出【3】,同比微幅下降0.7%,其中第四季度共发生697笔退出,同比下降1.4%,相对于募资和投资两端,退出市场的整体表现较为稳定,主要原因是自2022年以来市场现金回流需求高企,股转、并购和回购等交易活跃度提升。据清科研究中心统计,2022年被投企业IPO共2,089笔,同比下降10.9%,除被投企业IPO以外的退出交易案例数同比提升16.8%,可见VC/PE机构正在积极寻求二级市场以外的退出方式以获取项目收益。

回报方面,2022年被投企业IPO的整体回报水平相较2021年有所下滑,其中第四季度被投企业IPO平均账面金额(20日)、平均账面回报倍数(20日)、平均IRR(20日)同比跌幅均超过40%。究其原因,2022年以来被投企业IPO主要发生在A股市场,且A股和港股近年来都着重转型服务硬科技实体企业,上市中企的市场分布、行业分布和估值逻辑都发生颠覆,在资本市场“脱虚向实”的进程中IPO项目估值泡沫也逐步出清,收益水平更趋理性。

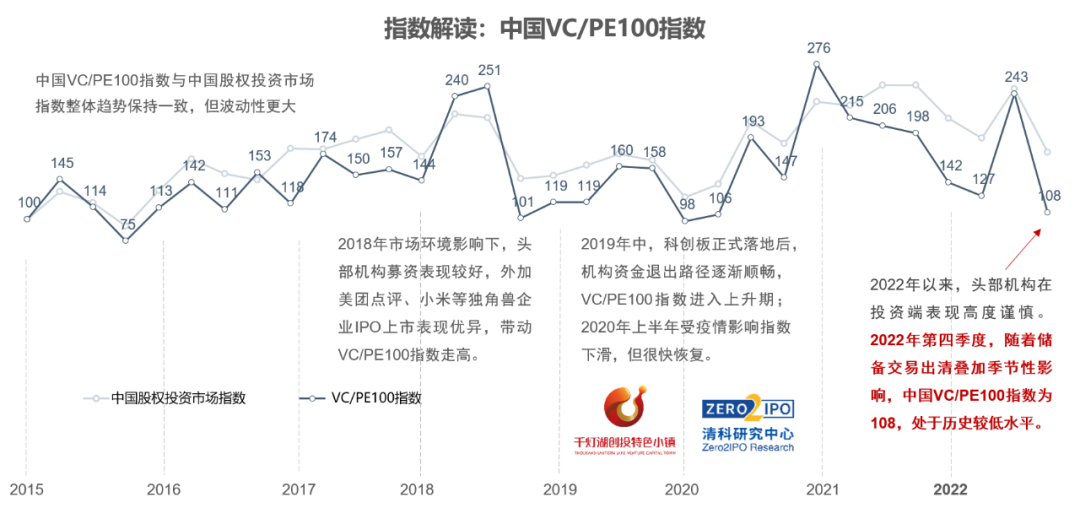

中国VC/PE 100指数

头部机构投融资活动更显谨慎,优势集中在退出端

在国内股权投资市场整体表现趋于保守的背景下,头部机构的投融资活跃度相应降低,尤其在投资端表现得高度谨慎。2022年第四季度,中国VC/PE100指数为108,处于历史低水平,同环比分别下降45.6%和55.8%,下降幅度分别是全市场的1.9倍、1.5倍。

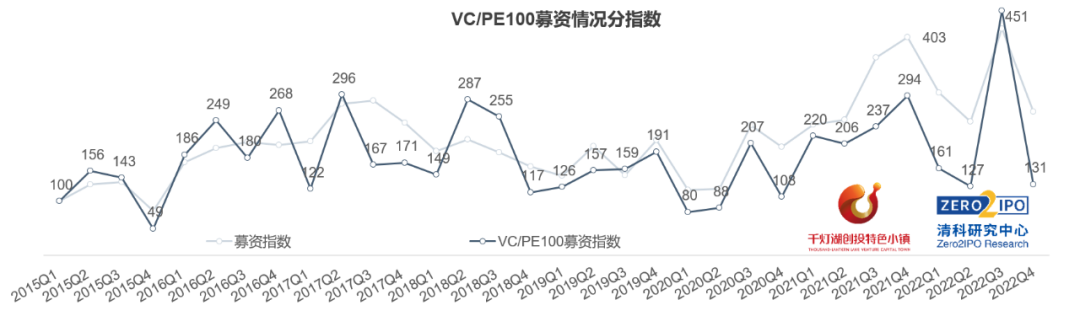

VC/PE100募资指数

募资指数回落至常态运行区间

2022年中国VC/PE 100指数募资分指数与全市场募资指数走势基本趋同,但波动幅度相对较大,上半年因市场整体募资环境不佳头部机构募资活动同步收缩,第三季度多支大额美元基金集中关账拉动指数创下历史新高,涨幅远超市场整体,第四季度受季节性影响VC/PE100募资分指数回落至正常运行水平。整体来看,头部机构在市场出现窗口期时反应更为灵敏,在募资时点选择、节奏把控方面相对主动,因此大多数年份的VC/PE100募资分指数波动性高于股权投资市场整体的募资指数,呈现出更明显的周期性。

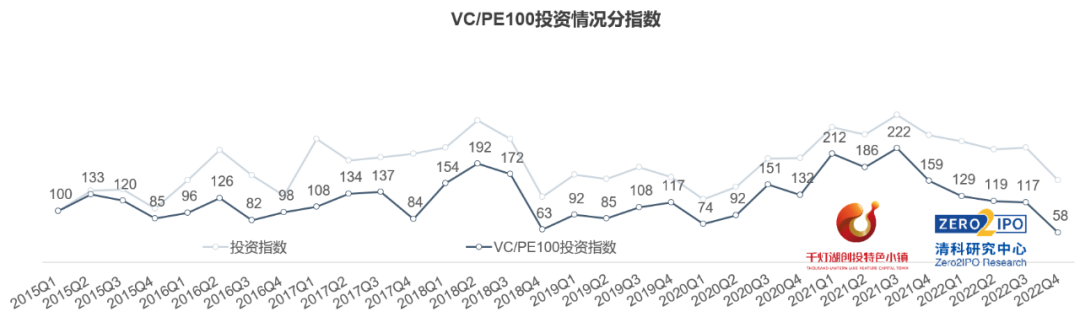

VC/PE100投资指数

头部机构持续观望,投资出手高度谨慎

2022年以来,中国VC/PE 100投资分指数持续下滑,其中第四季度投资分指数为58,跌破历史*点,同环比分别下降63.4%和50.7%,降幅均为市场整体投资指数的1.8倍。从具体数据看,2022年第四季度,VC/PE100机构贡献投资案例537笔,投资金额为328.38亿元,同比分别下降55.3%、69.9%。相对于市场整体,头部机构表现得高度谨慎和具有针对性,在科技创新领域的集中度更高。

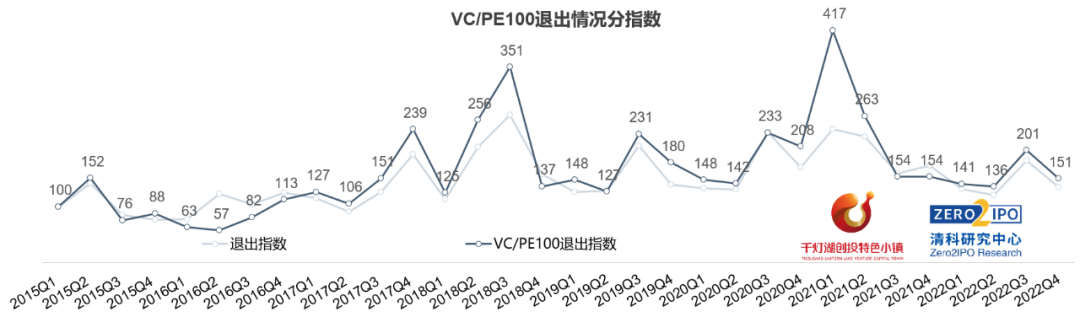

VC/PE100退出指数

头部机构的退出交易活跃度远超市场整体

2022年第四季度,中国VC/PE 100退出分指数为151,同比下降2.1%,降幅比市场整体退出指数低20.1个百分点。从具体数据来看,2022年第四季度VC/PE100机构共发生207笔退出案例,同比增长53.3%,其中被投企业IPO案例数148笔,同比增长33.3%,而市场整体退出活跃度呈微幅下降趋势,可见头部机构在退出方面具有较强实力。但与全市场一致的是,VC/PE100机构被投企业IPO的回报指标也全线下滑,受一二级利差不断挤出叠加二级市场波动加剧的影响,头部机构同样面临项目上市获益难度提升的问题。

综上,2022年中国股权投资市场外部承压、内部求变,募资、投资和退出活动均有收缩。募资方面,随着行业监管的日趋健全以及各类资本的有序入局,行业合规性要求以及市场LP的差异化诉求均有所增加,机构募资面临的要求逐渐升级,市场整体的募资难度相应提升,中小规模基金数量增加,单支基金平均募集金额下滑。投资市场节奏明显放缓,产业转型升级背景下,市场格局呈现出较强的政策导向性,“科技创新”投资成为主导,后续随着国内经济进入复苏周期,VC/PE机构对消费、文娱、旅游等行业投资信心也将恢复,2023年市场投资节奏有望加快。退出方面,A股多层次资本市场为被投项目提供了稳定高效的上市渠道,VC/PE机构本身也积极寻求多样化的退出方式以获取现金回流,市场整体对退出策略有了更多思考与调整,未来一段时间,在A股全面注册制推行、私募股权基金实物分配试点实施以及港股改革扩容等多重利好因素带动下,中国股权投资市场退出环境有望进一步优化。

【1】中国人民银行自2019年12月起将“国债”和“地方政府一般债券”纳入社会融资规模统计,历史数据追溯到2017年1月份,清科研究中心使用更新后的数据调整了2017年以来的所有“社会融资规模增量”参数。

【2】由于人民银行自2019年Q2开始停止发布企业家信息指数,故指数中的“企业家信心指数”调整为“企业家宏观经济热度”,因此最终股权投资市场指数略有变化,经测算,全年指数趋势一致。

【3】此处退出数量统计标准为“同机构投资同企业的多支基金退出,合并为一条”,与清科研究中心发布的“百页PPT”统计标准有区别。

注:

1、 为保证指数的准确性,清科研究中心定期对数据进行调整补充,此次发布的是调整后的指数,2022Q1、2022Q2、2022Q3均有调整。

2、 2022年VC/PE100指数成分机构已根据最新的2022年清科排名进行动态调整。

【指数编制说明】

2019年8月,“中国股权投资市场指数”在千灯湖创投特色小镇首度发布,包含“中国股权投资市场综合指数”和“中国VC/PE100指数”两个板块,清科研究中心受托执行、每季度更新,及时展现一级市场最新发展趋势。

完整报告:《2022年中国股权投资市场指数发布,交易节奏放缓指数回落》

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

准GDP万亿城市扩容:常州、烟台齐头并进,大连、温州加入GDP万亿城市「后备军」

2023/02/23$tags$清科数据:1月基金单笔最高募资额达100亿,投资金额缩减近三成

2023/02/22$tags$全国社保基金将同北京市研究设立股权投资基金

2023/02/21$tags$2022年GDP20强城市出炉:上海稳居第 一,武汉重回第八

2023/02/14$tags$十大趋势,盘点2022年中国股权投资市场这一年

2023/02/10$tags$投资界24h | 美团一季度拟招1万人;抖音承认:要上线外卖服务了;元禾厚望宣布募资16亿元

2023/02/08$tags$