随着中国股权投资市场不断发展,行业逐渐显现出兼容并蓄的特色,产业集团开始利用股权投资方式达到战略驱动、核心业务赋能、新兴行业布局等目的,公司创业投资/战略投资者(CVC)逐渐在我国股权投资市场占据一席之地。2018年清科私募股权投资50强机构中,腾讯投资、阿里资本、小米集团、百度投资、京东均榜上有名,2019年清科发布中国战略投资者(CVC)10强,CVC在股权投资领域的地位越来越不容忽视。

清科研究中心2018年曾发布《2017年中国创业投资(CVC)发展研究报告》,报告对CVC投资定义、全球CVC投资历史和发展现状、我国CVC投资现状进行了阐述。本次发布的《2020年中国创业投资(CVC)发展研究报告》将进一步总结国内外CVC发展趋势、探讨CVC投资机构的运营模式、梳理重点产业CVC投资案例等,旨在新形势下为产业集团开展或优化CVC投资提供参考。

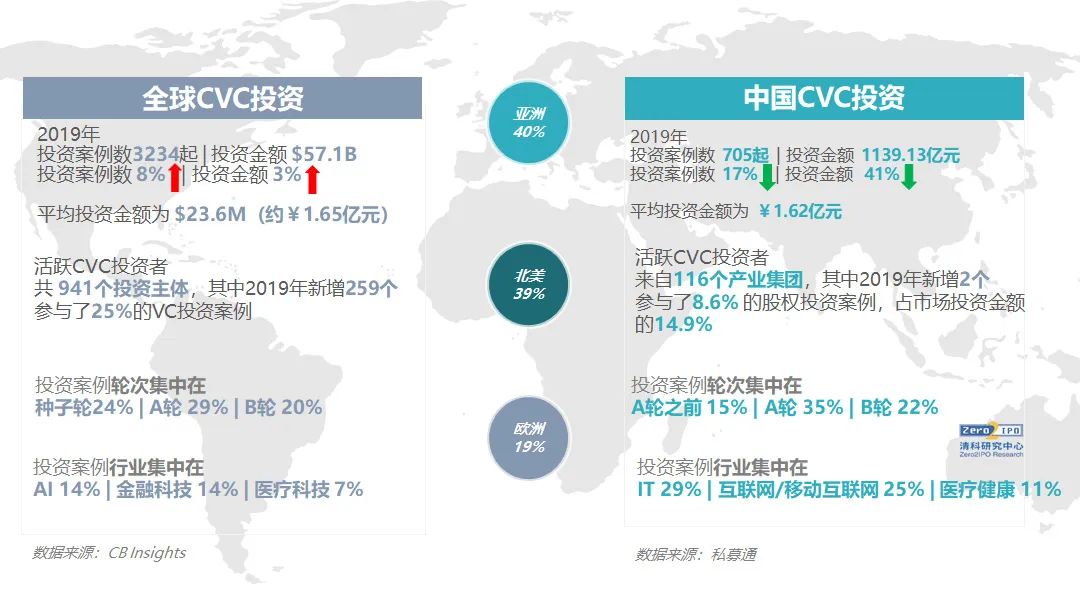

数据:2019年全球CVC投资&中国CVC投资情况

全球CVC投资小幅上涨,中国CVC投资下滑明显,CVC投资是股权投资领域的中坚力量。根据CB Insights 《2019年全球CVC投资报告》,全球CVC投资活跃度在2019年小幅上涨,投资案例数为3,234起,同比上涨8%,投资金额约751亿美金,同比2018年上涨3%,全球CVC投资也在连续上涨中达到了历史最高值。地域分布上,亚洲地区案例数首次超过了北美地区,占比达40%,主要源于日本和印度的增长,尤其是印度上涨了47%,而中国则出现明显下滑,这和私募通统计的国内数据趋势基本一致。根据私募通数据,中国CVC投资共705起,同比下降17%,投资金额共1,139.13亿元,同比下滑41%,与国内股权投资市场整体收缩不无关系。

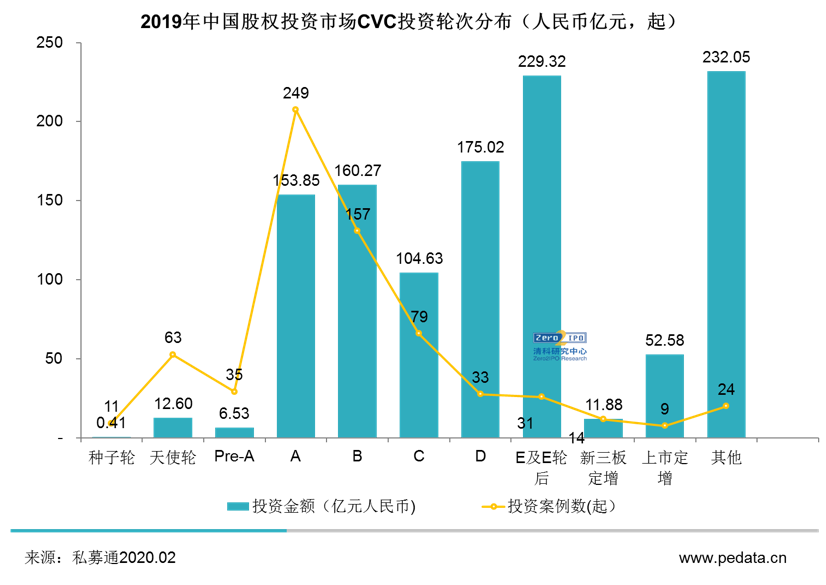

从投资阶段和轮次来看,CVC投资往往更具灵活性,以实现集团或母公司战略为目的,进行全阶段、全产业链投资。数据显示,2019年全球CVC平均投资金额与中国CVC投资水平相当,均略高于1.6亿元,介于VC和PE市场投资均值之间。相比而言,我国CVC机构对种子轮项目的支持占比低于全球水平,较少投资于无融资历史的种子项目,轮次主要集中在A/B轮,但对后期优质项目同样不惜重金。

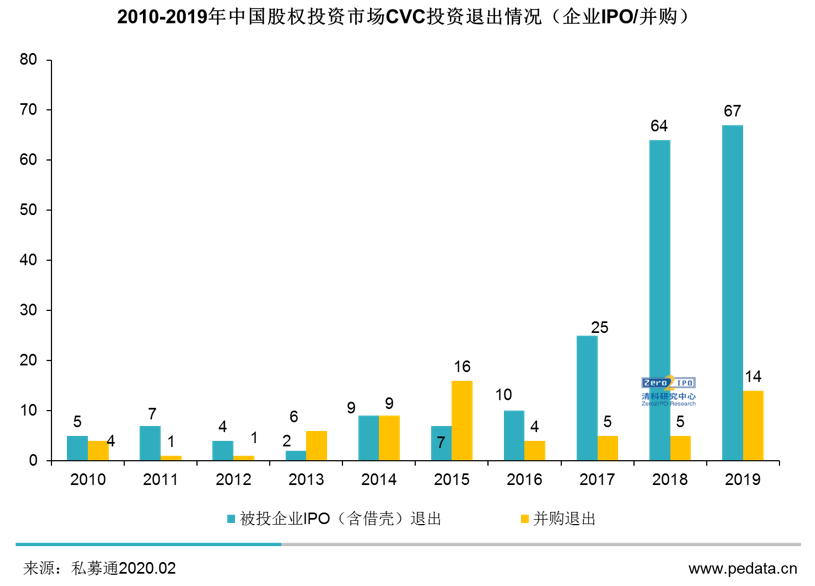

退出方面,CVC投资的企业中,被投企业IPO和并购为主要退出方式。2019年CVC机构退出中,被投企业IPO退出笔数占比超过55.8%,被投企业IPO和并购总计占比71.7%。CVC投资后一般以持有为主、帮助和扶持企业发展、不谋求快速退出,即使企业上市,CVC投资机构在注重双方协作的考虑下,仍然选择持有,实际减持较晚。在这样的模式下,CVC也收获了大量企业IPO,例如腾讯CVC投资的企业已有23个完成上市。但外设的CVC投资主体若以基金形式存在进行了对外募资,也存在一定的退出压力。

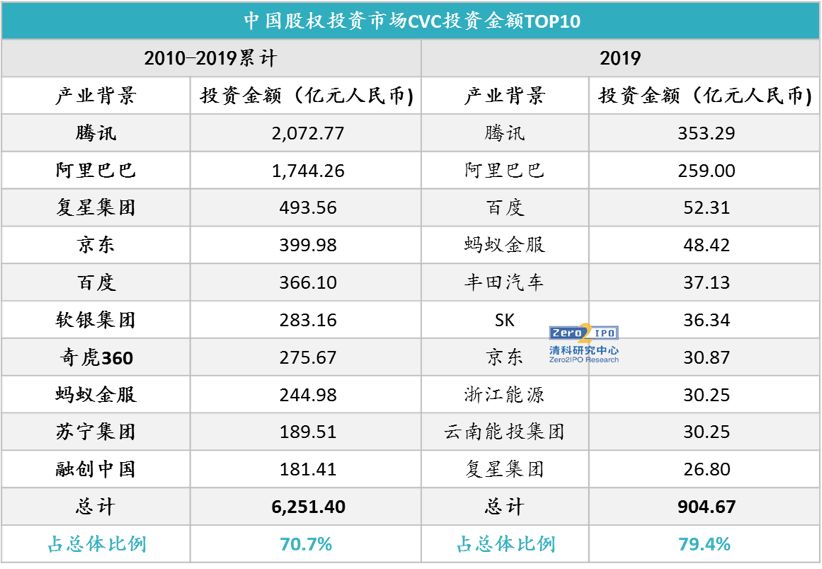

中国CVC投资表现出高集中度。2019年,投资金额最多的10家产业集团投资共904.67亿元,占同期全部CVC投资的79.4%,头部产业公司优势明显。腾讯、阿里巴巴、百度等产业集团投资板块不断扩大。

来源:私募通 2020.02

模式:战略定位、“募投管退”一样不少

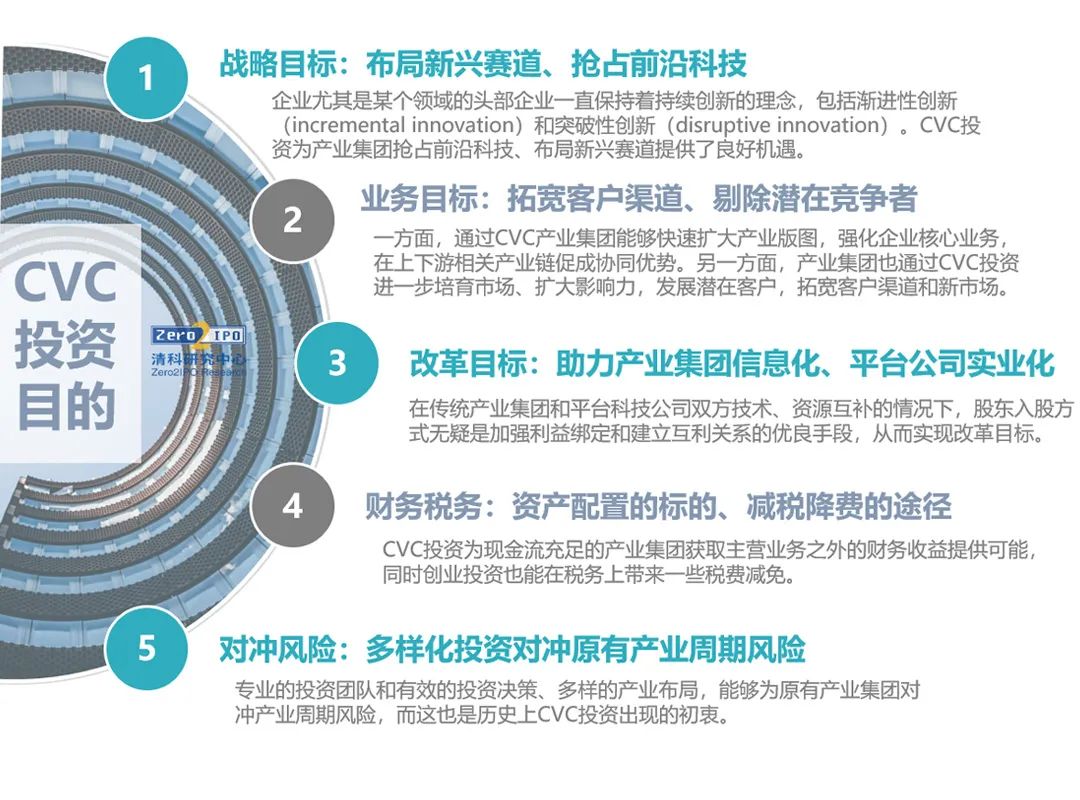

✺ WHY:CVC投资目的

为什么进行CVC投资?与企业并购相似,企业CVC投资在战略上主要也有两个方向,即横向的产业扩张和纵向的产业延伸。横向产业扩张是指企业通过投资扩大自身产业领域的资源,在现有产业上扩大市场占有率。纵向的产业延伸则是加深产业链布局、延伸客户需求,从而整合更多产业链资源。除了战略目标以外,母公司进行CVC投资还有产业改革、财务税务、分散风险等多方面考虑。总结而言,产业集团进行CVC投资可实现以下目标:

来源:清科研究中心整理

来源:清科研究中心整理

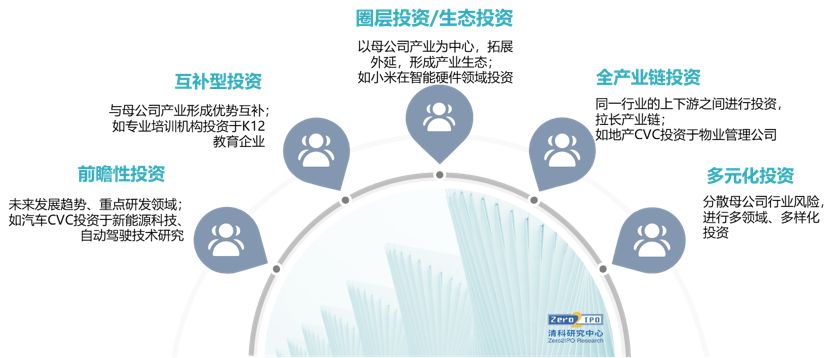

✺What:CVC投资的战略定位

CVC投资应该投资什么?CVC投资是产业集团战略的一部分,同时,开展CVC也需要依据CVC投资目的选择合适的投资模式,进行明确定位。从而明确投资范围和边界,保持硅谷式的理性克制,自我定义投资格局。纵观多个行业重点CVC投资机构的投资模式,在投资策略上,CVC投资主要有以下五种模式。

来源:清科研究中心整理

✺ HOW:CVC投资的运营形式

产业集团参与股权投资市场的方式十分多样化,包括作为LP的投资、自主或联合发起设立基金、集团内部投资、设立独立投资机构、孵化器/加速器、形成产业联盟等,其中后四种均为CVC投资范畴,不同的运营模式在“募、投、管、退”上有不同的特点,也适合不一样的投资主体。产业集团需要在内部研发与外部投资之间寻找平衡,也需要在不同的投资方式间有效配置,打好组合拳,更有效地实现财务目标和战略目标。

企业直投方式有利于战略实施,但相对缺乏灵活性,提高效率是关键;外设控股投资机构灵活度高、激励效果好,产业集团的控制和协同至关重要;搭建孵化器/加速器则拉近了与创业者的距离,有利于发现“种子选手”;产业联盟帮助业内企业实现资源共享、解决共性问题,联盟创新的重点在于充分激发成员积极性和合理利益分配。

来源:清科研究中心整理

案例:重点CVC投资机构模式分享

报告中选取了信息科技、生物医疗和教育培训三个行业,对各行业内产业发展现状、CVC整体投资情况、主要产业集团的CVC投资主体、投资情况进行了总结,并各挑选了2-3个海内外产业集团CVC投资模式重点分析,为企业开展CVC提供参考。

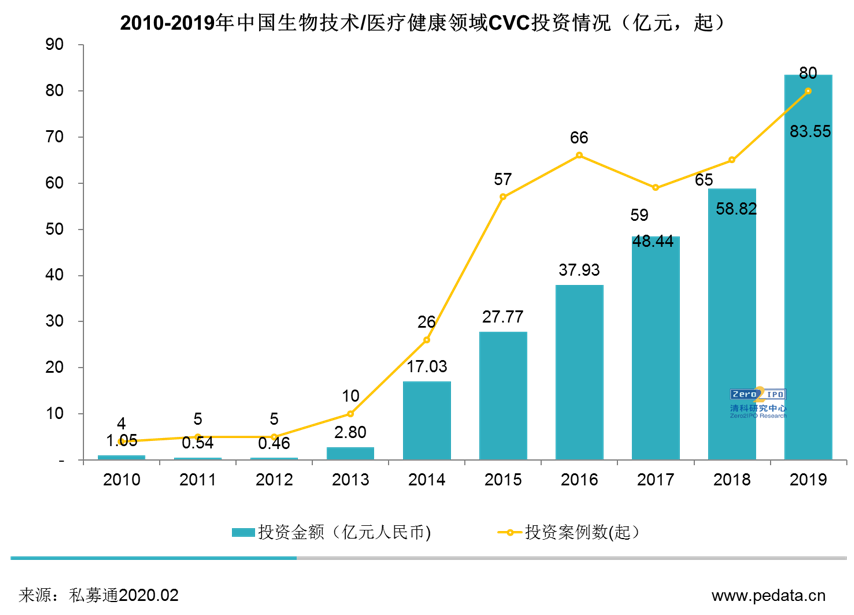

以生物技术/医疗健康领域为例,生物技术/医疗健康主要包括制药、器械、医疗服务等细分领域,最为核心的药物研发领域研发周期长、资金需求大。整体上看,生物技术/医疗健康领域CVC投资发展良好,投资金额和案例数不断增加,但CVC投资占整体行业投资的比重仅在5-10%,明显低于其他产业。主要是由于生物医疗领域投资对投资主体的专业性要求较高,要求具备医疗领域的知识积累、业内资源,限制了很多机构、非医疗产业集团的投资活动。除了一些医疗服务项目以外,大部分生物医疗领域的CVC投资来自于医疗背景的CVC机构。在这种重度研发的发展领域,大型医药产业集团及其CVC投资机构扮演着重要的角色。

大型医疗产业集团对行业进步具有强推动力,而CVC成为集团实现产业创新的重要途径之一。以辉瑞制药为例,按照营收来算,辉瑞制药长期占据全球药企的头部位置,除了集团层面的并购活动以外,2014年,辉瑞制药成立了风险投资部门辉瑞创投(Pfizer Ventures),并公布了6亿美金的资本承诺,无对外募资情况。组织架构中,辉瑞把研发工具(R&D Innovate)和辉瑞创投放在一起,由Michael Baran等多名博士组成,并侧重于神经化学和药理学。辉瑞创投寻找并投资于正在开发具有变革性药物和技术潜力的、能够增强辉瑞的产品线并塑造医疗行业未来的公司,侧重“前瞻性投资”。2019年辉瑞创投投资案例约8起,主要投资于免疫检测、神经系统和癌症相关医药公司,包括血液病治疗公司伊马拉(Imara)、癌症药物开发公司SpringWorks、神经系统改善药企阿库达(Arkuda Therapeutics)。

来源:Pfizer Ventures,清科研究中心整理

CVC投资将长期成为股权投资市场的重要组成部分,一方面促进了自身行业的创新,另一方面也促进交叉领域的合作。市场资源调整下,不同产业背景的CVC机构将加强合作,促进产业创新。“CVC投资”可能是“未雨绸缪”也可能是“破釜沉舟”,但一定能促进产业进步。产业集团CVC投资有效促进了信息技术与传统产业间的交叉协作,未来类似的交叉将持续深化。

产业集团开展CVC投资应注重自身发展状况,根据集团发展定位,选择合适的投资模式,定义CVC投资格局,实现不同创新方式、不同CVC投资运营形式的有效配置,打好组合拳,增强CVC投资的独立性和灵活性,充分利用产业资源,更有效地实现财务目标和战略目标。

【本文由投资界合作伙伴清科研究中心授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。