旗下微信矩阵:

旗下微信矩阵:

清科观察:《2018年海外机构投资者典型模式研究报告》发布,寻找海外“金主爸爸”看这里!

综述:2018年上半年,受到《关于规范金融机构资产管理业务的指导意见》(下称《资管新规》)正式落地的影响,全国范围内的资产管理行业面临前所未有的困境。伴随着合格投资者门槛提高,“资金池”和资产期限错配模式被叫停,通道业务被切断等多重限制,股权投资行业顿时面临“断粮”的危机。然而需要注意的是,国外资金的源头活水并未受到《资管新规》影响,部分资金充裕的海外LP机构仍在积极寻求中国市场的投资良机。在此大背景下,清科研究中心发布《2018年海外机构投资者典型模式研究报告》(点击阅读原文,下载完整报告),向市场提供各类海外机构投资者的规模、资产配置模式和投资偏好,总结各类机构最新动态信息,以期丰富国内股权投资市场的募资来源,帮股权投资机构度过“资本寒冬”。

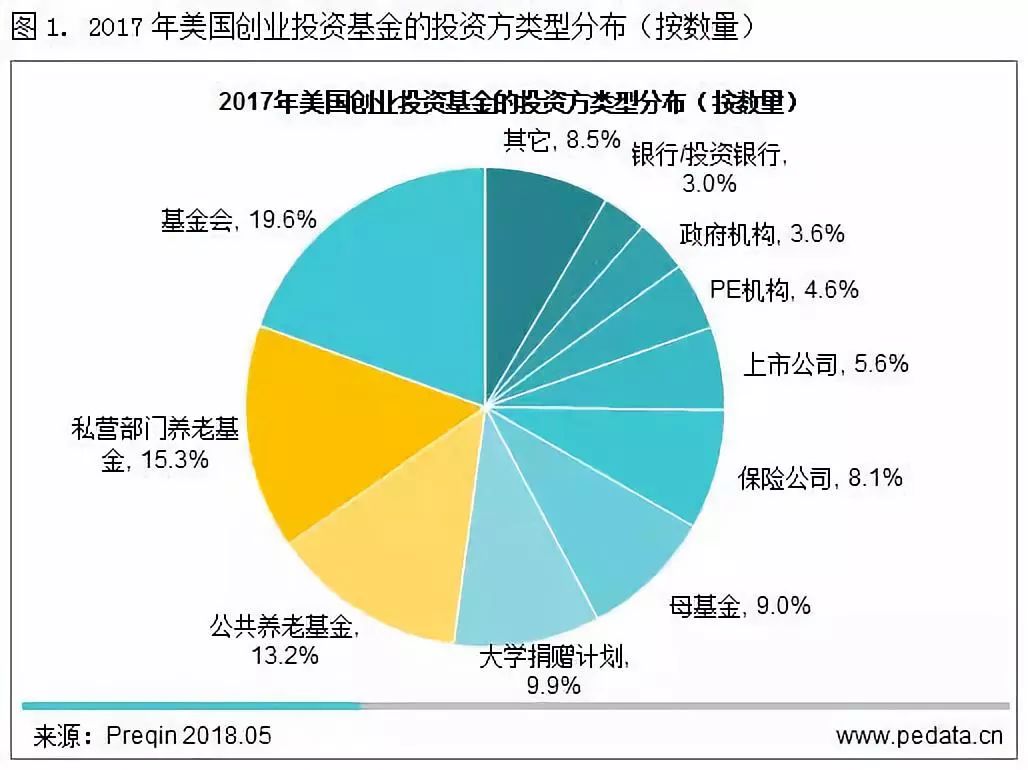

养老基金、家族办公室、大学捐赠基金和母基金成为美国创业基金的主要资金来源

美国股权投资行业数据库Preqin的统计显示,根据资金来源的企业类型,美国股权投资基金的募集投资方主要有基金会、养老基金(公共/私营部门)、大学捐赠计划、母基金、保险公司和上市公司等。从资金来源看,2017年美国创业投资基金的主要投资方是基金会(主要为家族办公室)和养老基金,投资者数据合计占比接近一半。其他主要资金来源还有大学捐赠基金、母基金、保险公司和上市公司等。

“耶鲁模式”风靡大学捐赠基金,藤校基金青睐私募股权

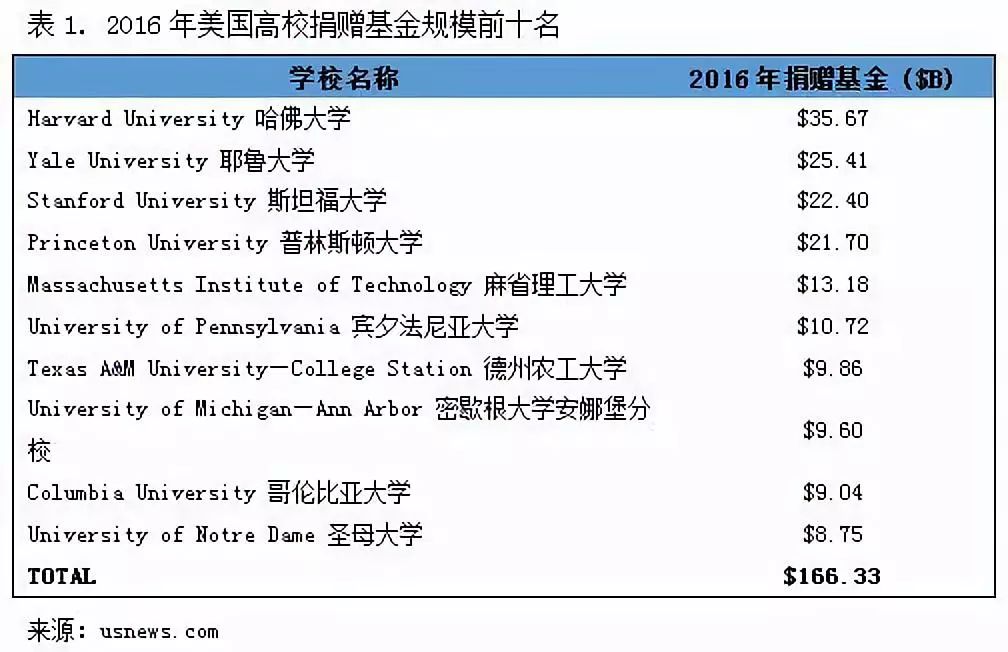

大学捐赠基金(University Endowment)是发源于美国高等学府的一种校友捐赠机制,校方设立基金管理校友的捐赠资产,并依靠资本运营利得覆盖学校部分科研和教育经费开支。捐赠基金是大学维持教学研究水平、保持良好学术品质的重要资金来源。根据美国国家学院和大学商务办公室联合会(NACUBO)统计,截至2017年6月,全美国捐赠基金规模10亿以上的高校共96所,共计管理基金规模3949.6亿美元。

耶鲁大学捐赠基金(Yale University Endowment)成立于1718年,主要为了学校运营、学术科研提供资金支持。截至2017年,耶鲁大学基金会管理规模为271.8亿美元,名列全美高校基金会第二位;1997-2017年的平均年化收益达到12.5%。耶鲁大学基金会以其优秀的收益表现,被誉为“美国高等教育界最成功的基金会”。由于其投资策略偏重于在新兴事业中寻找“非常规资产”并且凭借这一策略大获成功,业界也因此为该类策略起名为“耶鲁模式”。

“耶鲁模式”的投资策略核心在于一改主要将资产配置在高流动性的公开市场股票和债券的传统投资方式,转向加重在低流动性的私募市场的配置比重。YIO管理人大卫·斯文森认为,替代与衍生资产本质上往往比传统的有价证券的定价效率低,这为通过积极管理来利用市场低效率创造增值提供了机会。高校基金会具有资产规模稳定、抗风险能力强的特征,其具有的长期视野适合于开拓这些流动性非常低、投资风险较高但隐藏着高回报率的市场。

养老基金规模超四十万亿,股权投资机会大受欢迎

养老基金(Pension Fund)是指为缴纳者提供退休后经济支持的基金或计划。养老基金一般具有大量资金储备,是最常见的大型机构投资者之一。据Thinking Ahead Institute 统计,2017年全世界的养老基金总资产规模已经超过41万亿美元,是资产管理行业当之无愧的巨无霸。由于养老基金具有风险承受度高、流动性要求低、偏好长期投资的特征,成为了全球范围内各类非标金融资产的理想资金来源。对于私募股权市场而言,养老基金也是最重要的机构投资者之一。

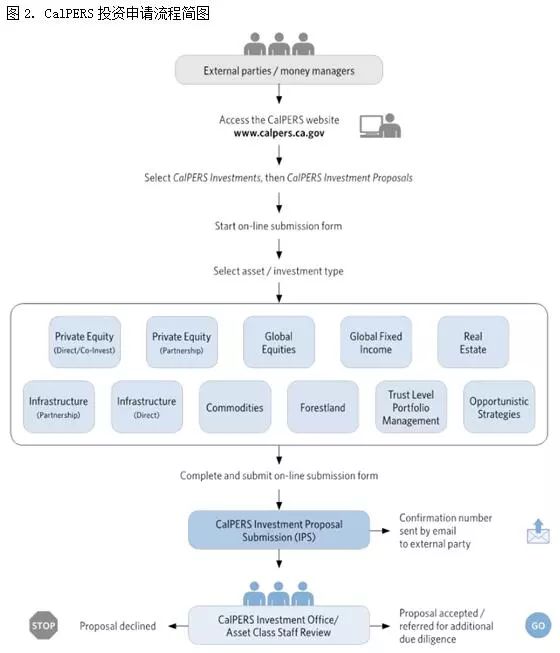

加利福尼亚州公务员退休基金(CalPERS)

根据加利福尼亚州公务员退休基金(CalPERS)官方公布数据,股票和债券是CalPERS的主要投资标的,私募股权投资占总投资比例不高。但由于整体体量庞大,CalPERS仍然是私募股权市场不可忽视的一支力量。实际上,CalPERS的私募股权投资业务属于重点版块之一。其通过直投/联合投资直接对接PE项目,或通过私募二级市场或母基金形式参与到PE投资。CalPERS专注于长期投资,目标是通过增值投资管理方式提高回报。截至2018年7月,CalPERS共投资PE基金243支,历史承诺出资金额共计584.74亿美元。可计算回报水平的197支基金中,盈利基金177支,平均内部收益率12.98%,平均MOIC约1.6倍;亏损基金20支,平均内部收益率-8.53%,平均MOIC约为0.7倍。

CalPERS官网给出了面向基金普通合伙人(GP)的合作指引手册。手册较为简明地给出一张申请流程图。若需要更详细的合作途径和步骤指引,可参考《Investment Proposal System (IPS) User Manual》。

母基金各怀绝技,对全球股权投资市场充满信心

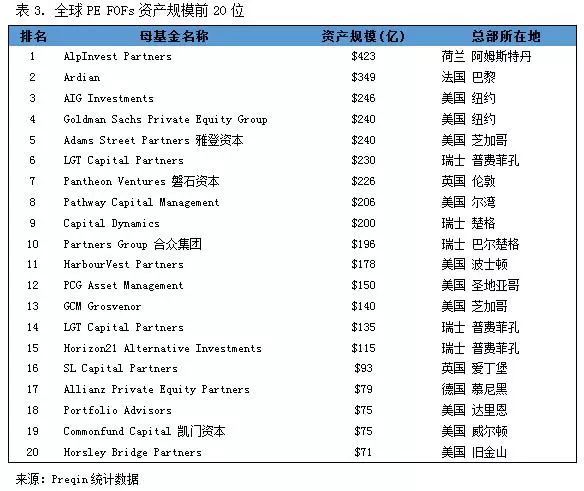

母基金(Fund of Funds,FOFs)是一种以其他基金为投资标的特殊的基金。母基金根据所投资基金的不同可以分成多种类型,包括共同母基金、对冲母基金、私募股权母基金等。私募股权母基金(Private Equity Fund of Funds,PEFOFs)是通过对私募股权基金进行投资,从而对私募股权基金投资的项目公司间接进行投资的基金。根据Preqin数据显示,截至2017年11月,全球私募股权母基金总规模已经达到3,810亿美元。2017年全球PEFOFs按照管理资本规模的TOP20排名情况如下:

从2000年到2008年次贷危机爆发之前,PE FOFs的募集数量与金额呈现快速上升的趋势,并在2007年到达*:当年募集基金160支,总计金额553亿美元。金融危机之后,PE FOFs的募集情况相比*时期减少了一半左右,并长期维持在每年募集90支、金额200亿美元左右的水平。

Preqin近期报告显示,私募母基金(PE FOFs)对于新设立的中小PE&VC基金往往持有更加信任和包容的态度。表态“愿意投资初设基金”的PE FOFs管理者达到总人数56%,远远高于其他类型机构投资者27%的意向水平。这意味着母基金将很大程度扮演“雪中送炭”的角色,国内的新兴投资机构在2018年“募资难”的大环境中,中小型投资机构仍然保留着一线曙光。

家族办公室藏龙卧虎,投资偏好风格各异

家族办公室是高净值个人(High Net Worth Individuals,简称HNWI)用于个人和家族的投资业务而成立的投资机构。高净值个人/HNWI是指拥有可投资财产规模大于100万美元的个人(财产不包括住所、收藏品、消费品和消费耐用品)。根据福布斯2018年全球富豪榜公布数据,全世界富有个人TOP 100中美国占据31席,中国占据17席,两国富豪总资产合计达到1.61万亿美元。TOP100富有个人的财富总价值已经达到2.81万亿美元,其中TOP 30的总财富额1.51万亿美元,占据前100位富有个人总财富的53.7%。

根据美国证券业协会(SEC)的定义,Family Office(家族办公室)是指:富有家庭为管理其财富,为其家庭的财务未来做出规划,并为家庭成员提供其他服务而设立的实体。单户家庭办公室通常为至少有1亿美元或更多可投资资产的家庭提供服务。芝加哥咨询公司Family WealthAlliance LLC的高级研究总经理Robert Casey估计,美国目前有2500至3000个家庭办公室管理着超过1.2万亿美元的资产。

不同的家族办公室往往具有迥异的投资偏好。例如,中东地区的家族办公室偏好投石油/天然气,忌讳与博彩/武器/色情/猪肉/酒精等相关的行业;某奢侈品品牌家族在投资时仅考虑纺织服装、文化娱乐、化工制造等与家族主业相关的行业;美国某家族办公室不仅为家主服务,还帮助逾2200名高净值个人管理近千亿美元财富等。

主权财富基金高速发展,石油国家跃跃欲试

主权财富基金(Sovereign Wealth Funds, SWF)是指一国政府在满足外汇储备必要的流动性和财政收支平衡条件下,利用超额的外汇储备和财政盈余建立的专门的主权投资机构。主权财富基金由主权国家政府所建立并拥有,用于长期投资的金融资产或基金,其资金主要来源于国家财政盈余、外汇储备、自然资源出口盈余等,一般由专门的政府投资机构管理。2000年以来,各国兴起创立主权财富基金的浪潮。截至2013年,全球主权财富基金的AUM达到5.78万亿美元。目前全世界主权财富基金前20位按资产规模排名如下。

2008-2015年期间,全球股权财富基金曾度过一段高速增长时期。根据Preqin统计,截至2017年8月,全球共有主权财富基金76支,近一年的新增资产规模约800亿美元,大部分国家主权财富基金的来源为石油资源。

股权投资基金管理人在各类LP之间如何取舍?

大学捐赠基金凭借其收入广、运作自由、约束少的优势,对于高风险、长回报周期的资产有着更有利的选择权,是PE&VC基金最理想的机构投资者。

养老基金拥有*的可投资资本量,且同样可以接受长的投资周期,但是由于其担负着未来偿付参保人养老金的责任,在风险承受方面要求较严格,一般来说会对基金管理人(GP)的过往业绩有更高的要求。

主权财富基金和母基金同样是较为理想的PE&VC基金投资者。两者均属于较为成熟的大型财务投资者,对于全球股权投资市场有着深入的了解,且更偏好成长快、潜力高的新兴市场,是国内股权投资机构的潜在合作伙伴。

家族办公室与上市公司的情况需要依据情况而定,两者之中的具体参与者的喜好更为分散。既有偏好高风险、长周期的投资者,也有看重流动性和安全性胜过高收益的投资者。具体而言,家族办公室大多为财务投资者,而上市公司则有可能带着更多战略目的参与投资。因此,PE&VC基金在寻求投资之前,需要尽可能地了解对方的投资策略、行业市场偏好和过往投资经历,从而提高效率,获得更好的合作配合。

总结:当前全球环境下,国外的大学捐赠基金、养老金、母基金等机构多将中国市场当成一座富饶的金矿,充满兴趣。常言道“机会总是留给有准备的人”,在国内募资环境艰难的背景之下,GP能越快地转变思路,就能越早地从广阔的全球金融市场获得源头活水。想寻找海外投资者募资?哪类投资者最有望成为“白衣骑士”?各类海外机构投资者都有哪些偏好?近期哪些行业更受“金主爸爸”的青睐?以上问题将在《2018年海外机构投资者典型模式研究报告》为您一一解答。

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

清科数据:8月VC/PE市场投资持续 “降温” 阿里、苏宁入股华泰证券

2018/09/11$tags$清科数据:8月并购规模“突飞猛进”,降杠杆措施带领并购重组迎来新机遇

2018/09/10$tags$清科数据:8月基金注册受阻,私募资产配置基金问世

2018/09/10$tags$西安发布《创投十条》,希望两年后西安私募股权投资基金规模超过1000亿元

2018/09/06$tags$私募股权投资的第一步,成为清科会员

2018/08/22$tags$清科数据:7月募集小幅回升,资管新规细则释放温和信号

2018/08/20$tags$