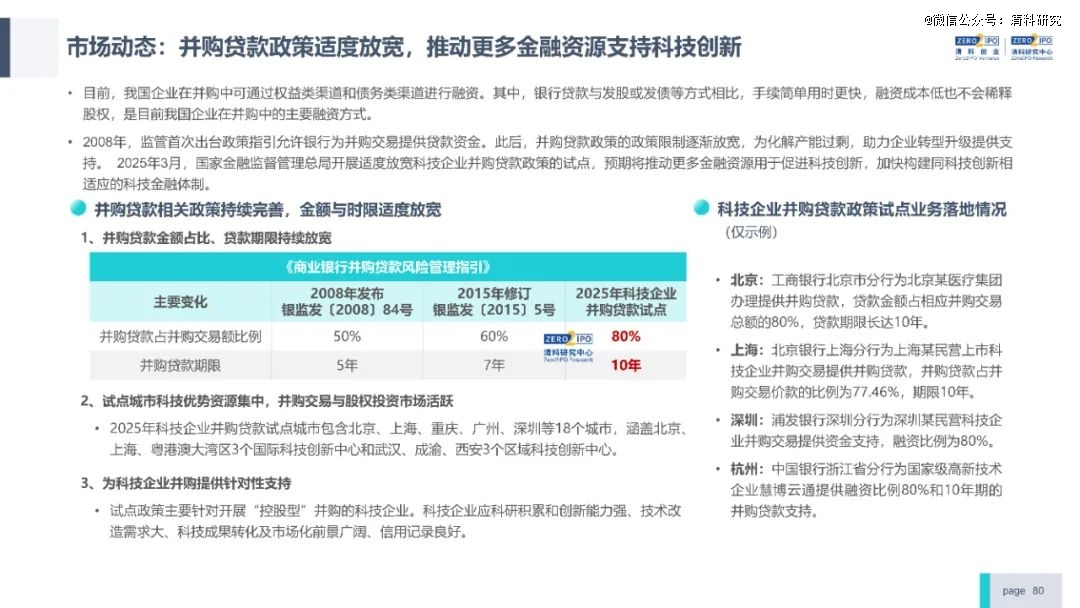

旗下微信矩阵:

旗下微信矩阵:

2025一季度,VC/PE市场动向

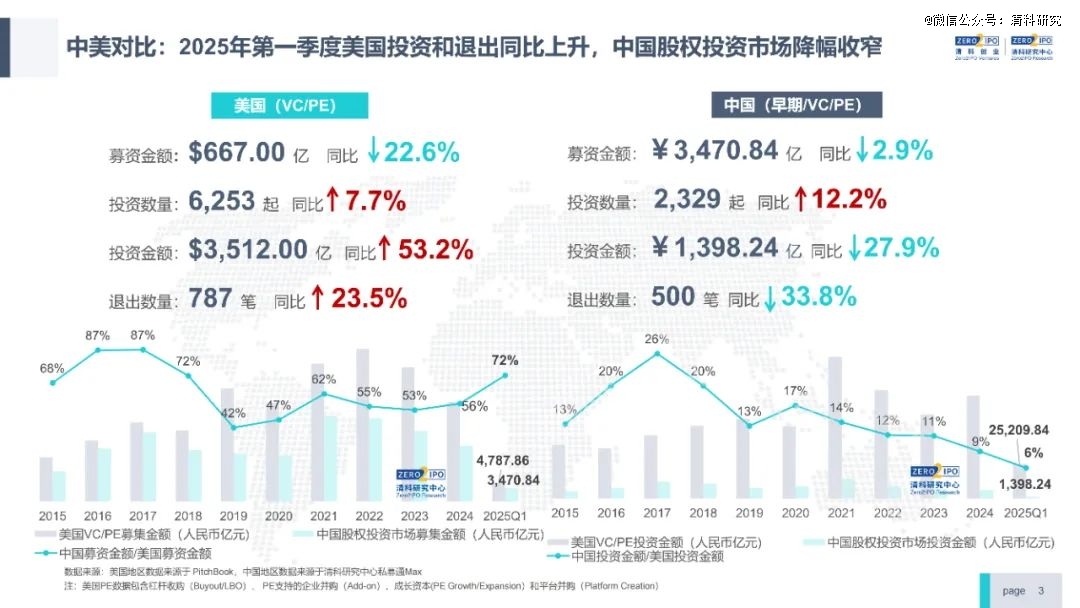

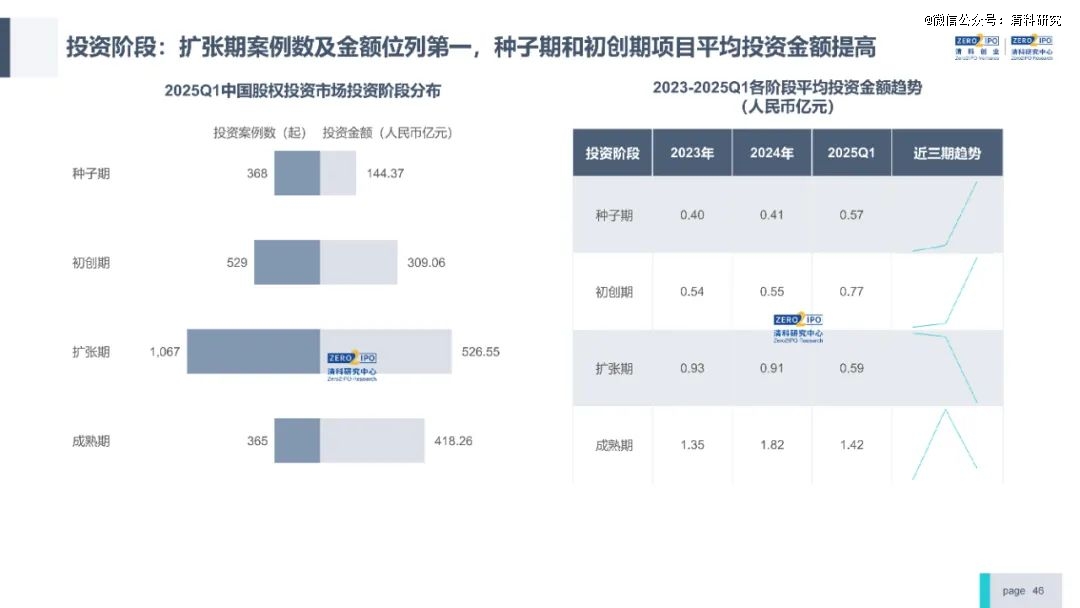

投资方面,2025年第一季度投资案例数止跌回升,共发生2,329起投资案例,同比上升12.2%;披露投资金额1,398.24亿元,同比下降27.9%。

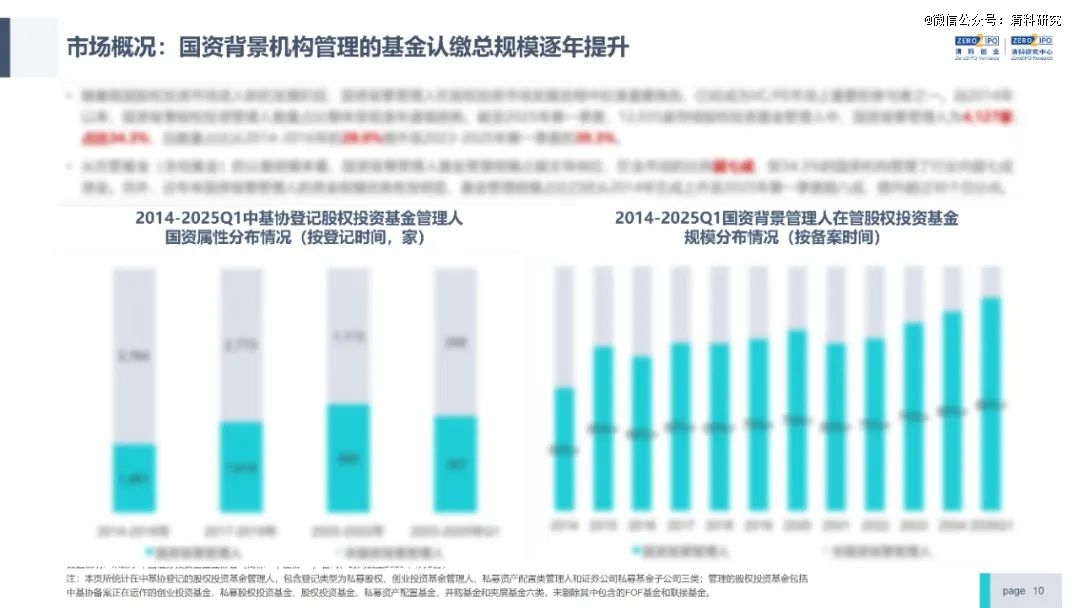

2025年*季度中国股权投资市场整体延续下滑态势,但下降幅度有所收窄,回暖复苏迹象已现。

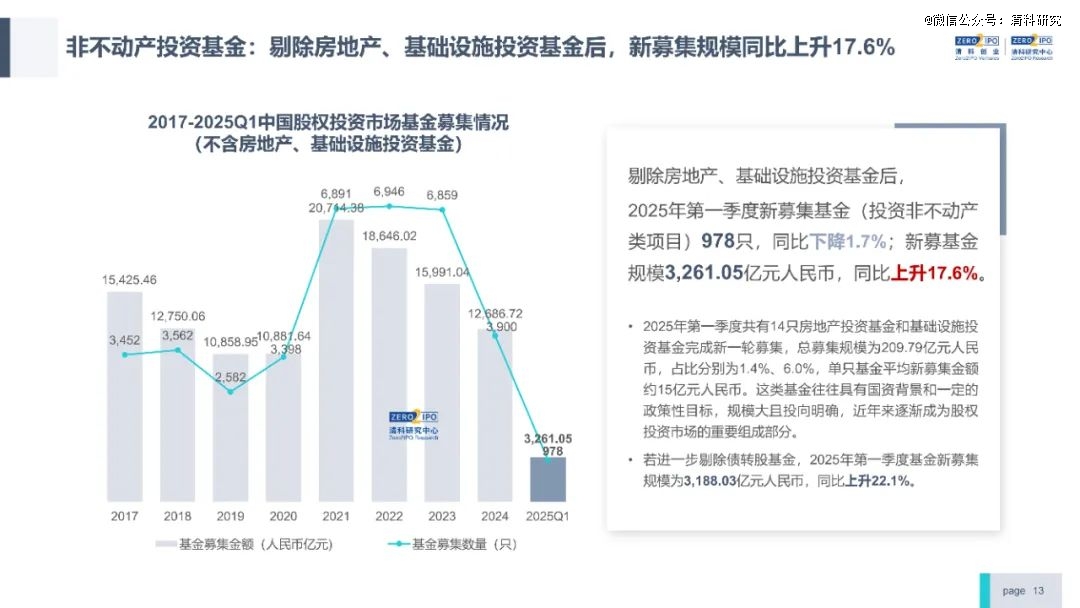

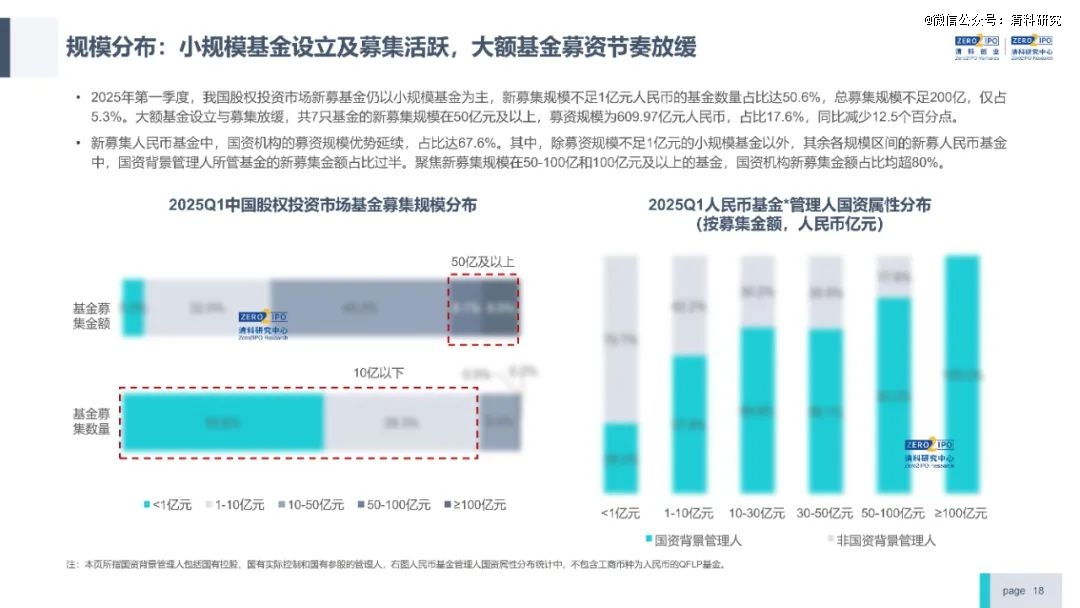

募资方面,2025年*季度募资新募集基金数量和规模分别为992只,3,470.84亿元,同比下滑幅度均为2.9%。剔除房地产、基础设施投资基金后,本季度新募基金规模为3,261.05亿元人民币,同比上升17.6%。分币种看,外币基金募资仍维持低位,*季度共仅有4只外币基金完成新一轮募集,募资规模约为45亿元人民币,同比降幅均超过70%。

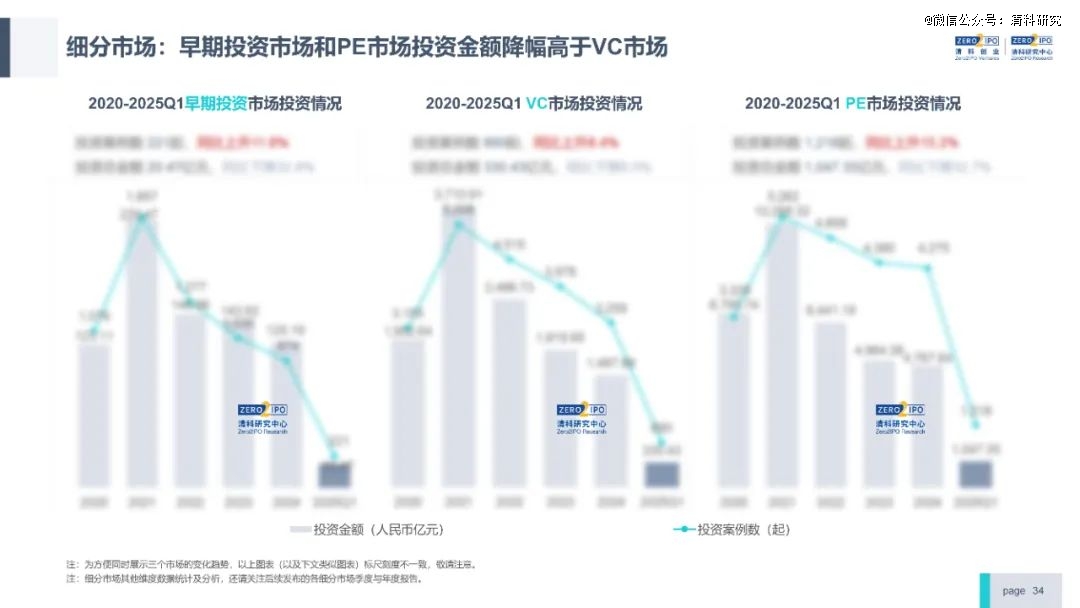

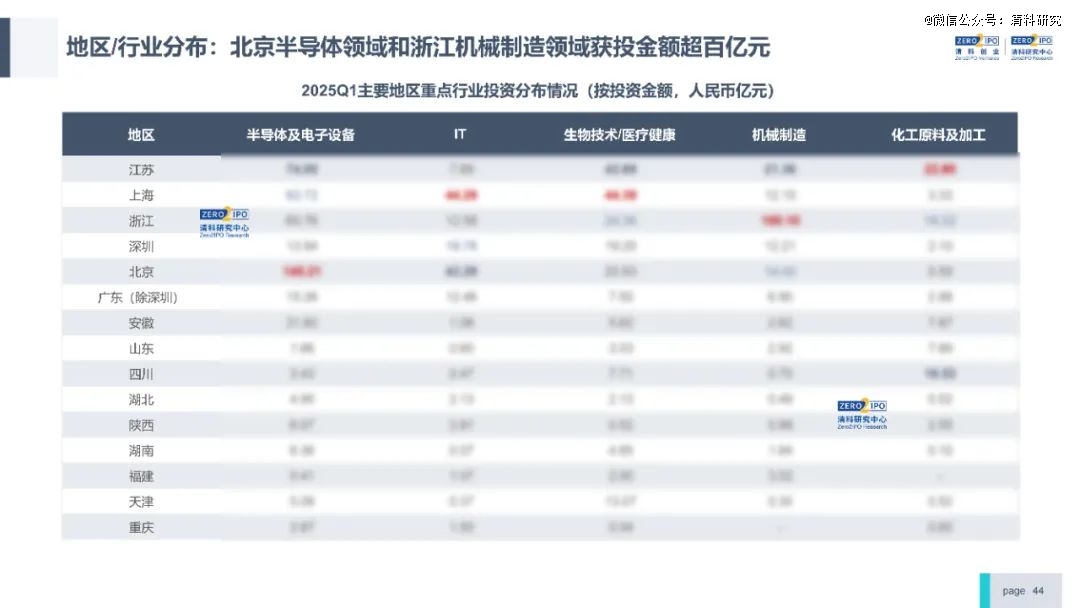

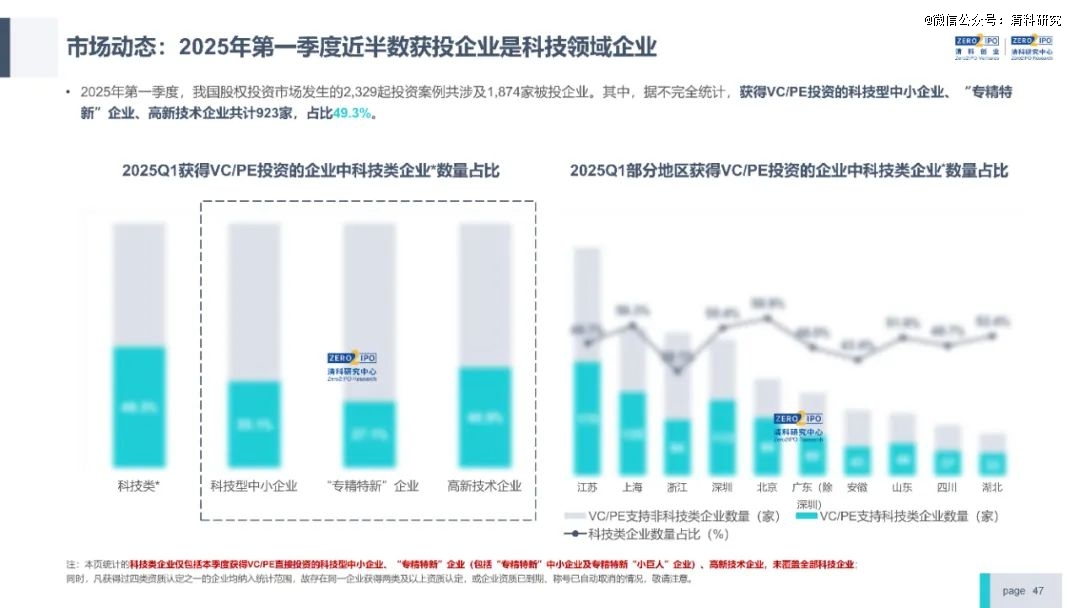

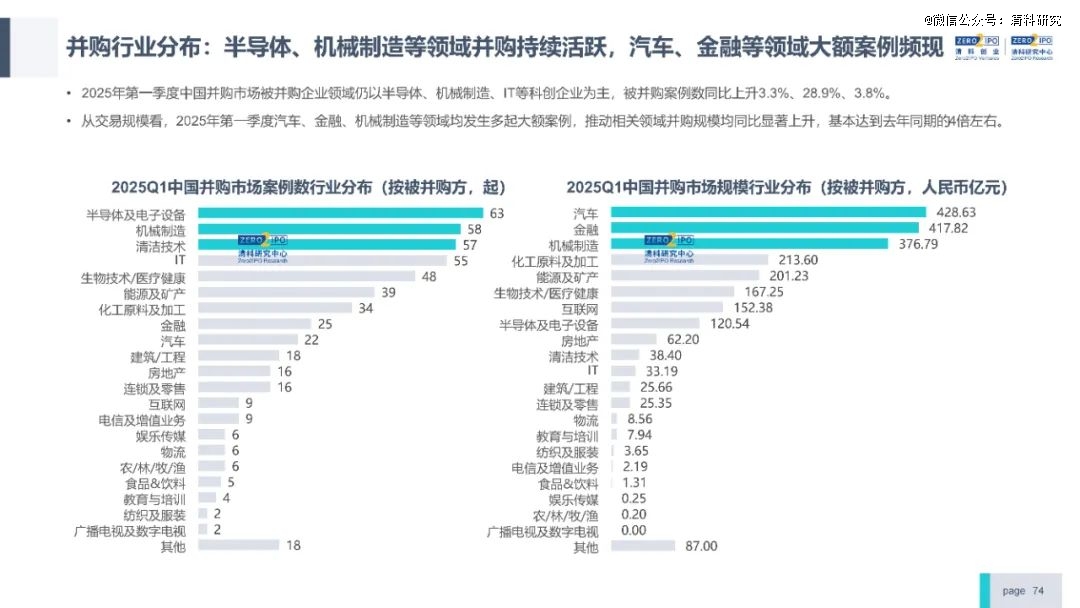

投资方面,2025年*季度投资案例数止跌回升,共发生2,329起投资案例,同比上升12.2%;披露投资金额1,398.24亿元,同比下降27.9%。分行业看,硬科技领域仍为市场热点,半导体及电子设备、IT、医疗健康、机械制造等多个领域投资活跃度明显上升,机械制造及清洁技术获投金额增幅明显。

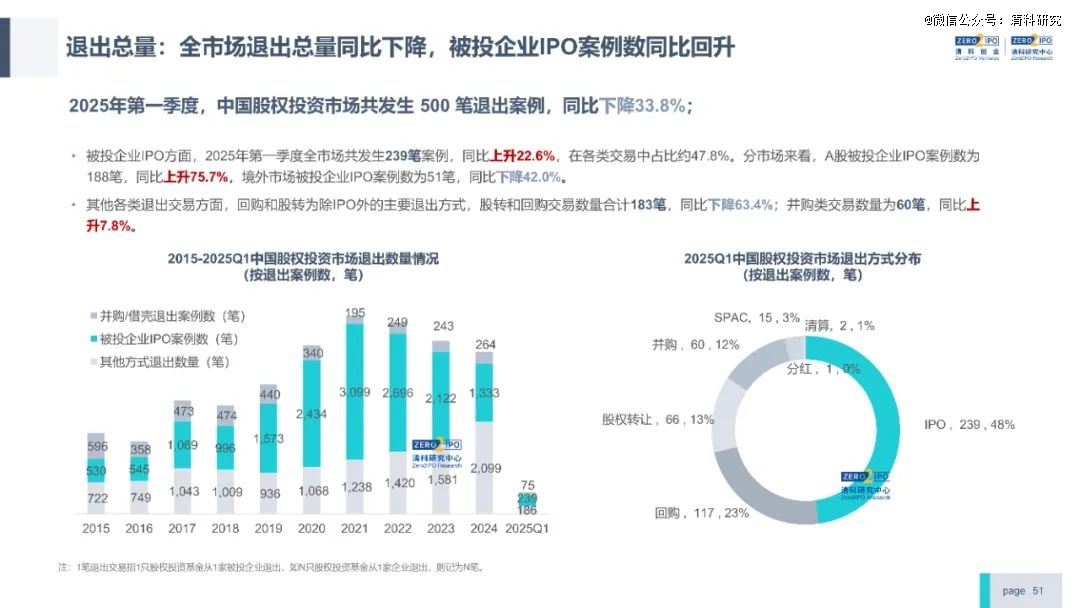

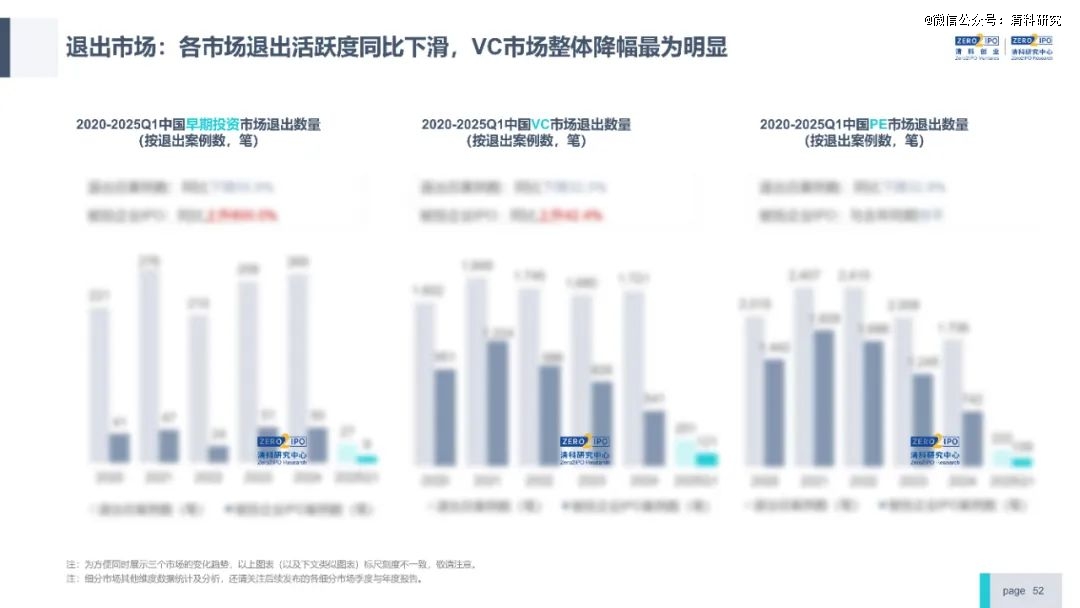

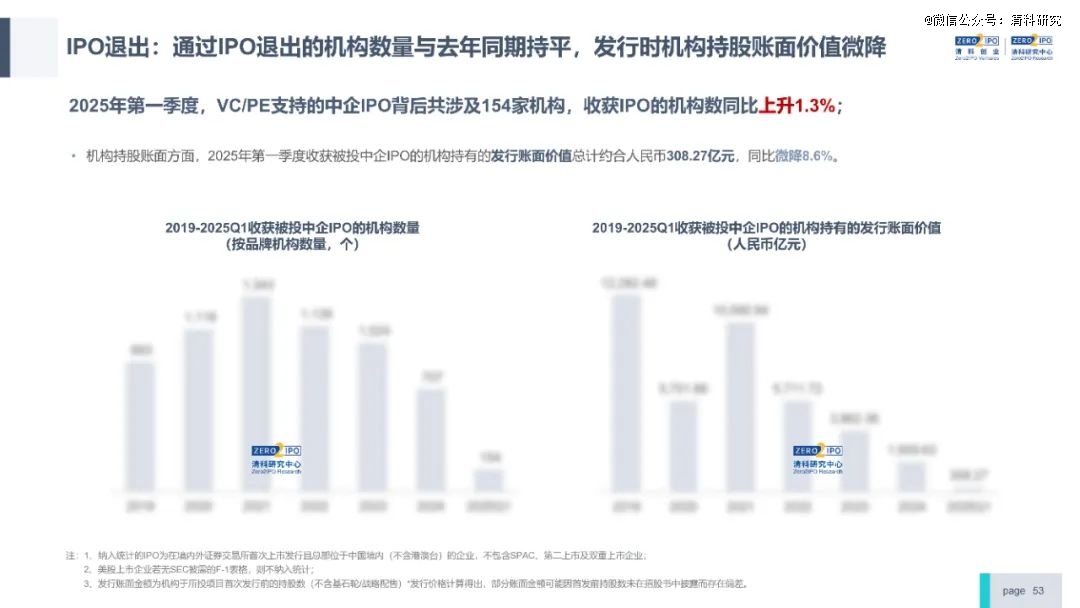

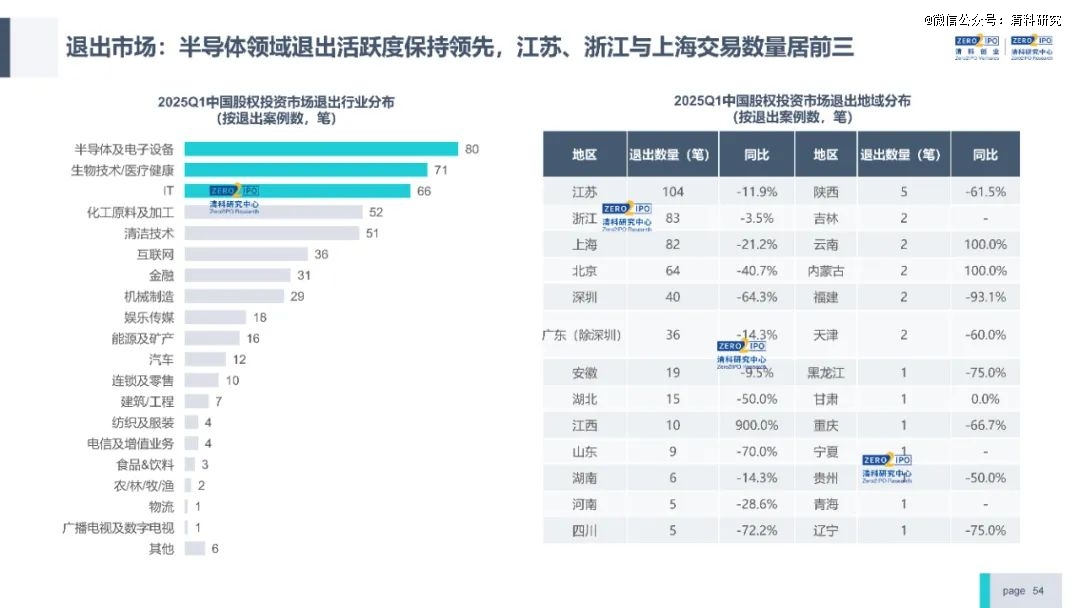

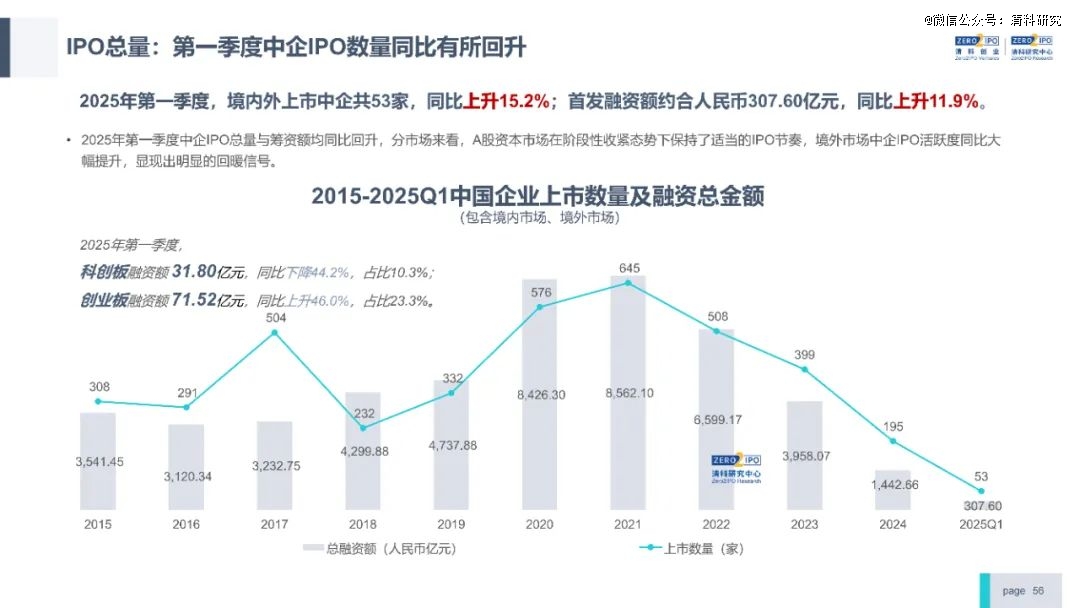

退出方面,2025年*季度共发生500笔退出案例,同比下降33.8%,其中,被投企业IPO案例数为239笔,同比上升22.6%,中企上市环境稍有好转。

参见:https://report.pedata.cn/1742890396555013.html?sessionid=1969824842

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

由Q1剧集表现,看行业的分野与突围

2025/04/18$tags$投资界24h | 英伟达一夜蒸发1.3万亿元;溜溜果园赴港IPO了;黑石史上最大欧洲不动产基金募资,超700亿

2025/04/17$tags$欧瑞泽大中型并购基金募资30亿欧元

2025/04/02$tags$投资界24h | 雷军回应小米SU7车祸;普洛斯募资,投向一个万亿赛道;0.4倍返投的母基金来了

2025/04/02$tags$普洛斯募资,投向一个万亿赛道

2025/04/01$tags$大厂退出「白菜战争」

2025/04/01$tags$

沉浸式阅读2025一季度,VC/PE市场动向