旗下微信矩阵:

旗下微信矩阵:

政府引导基金最新动向

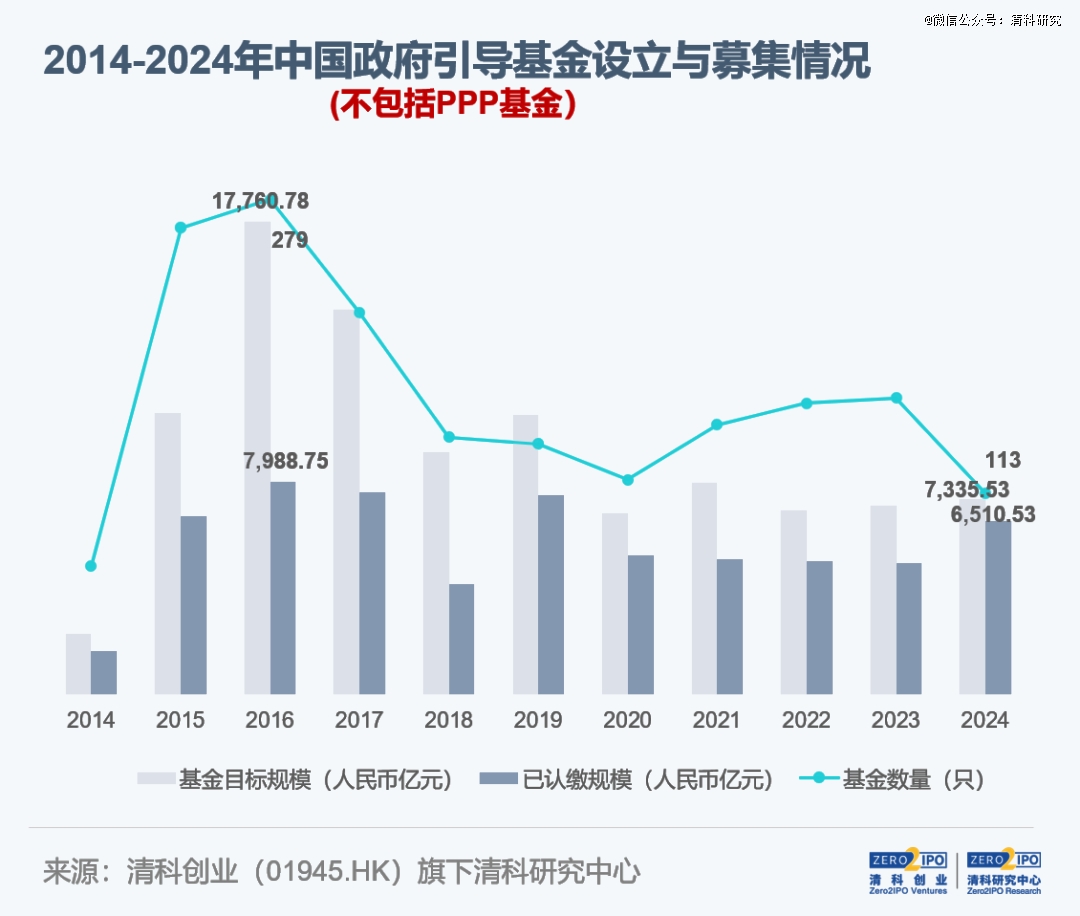

在外部压力增大、国内监管环境趋严和地方财政承压背景下,国内政府引导基金设立节奏持续放缓。根据清科创业(01945.HK)旗下清科研究中心统计,截至2024年,我国累计设立政府引导基金2,178只,总目标规模约12.84万亿元,已认缴规模约7.70万亿元。剔除PPP基金后,产业类和创投类引导基金数量为2,023只,总目标规模为10.39万亿,已认缴规模6.44万亿元。

其中,2024年新设立的产业类和创投类政府引导基金共计113只,同比下降32.3%;认缴规模6,510.23亿元,剔除3,440亿国家级集成电路基金三期极大规模基金影响,已认缴规模为3,070.53亿元人民币,同比下降37.4%。

*除此段内容以外,本报告政府引导基金后文分析均不包括PPP基金

注:1、清科研究中心每季度根据最新情况对政府引导基金历史数据进行调整,本报告中“同比”若无特别说明,均根据调整后数据计算。

2、已认缴规模一般以政府引导基金工商实体的注册资本为准,若政府引导基金没有单独的工商注册实体,则认缴规模参考管理办法或公告进行统计。

01

政策环境

政府引导基金发展环境持续优化,为高质量发展奠定基础

近一年中国政府引导基金市场发展环境持续改善,一方面,2024年6月《公平竞争审查条例》(国务院令第783号)(下称:《公平竞争条例》)出台,通过规范地方政府的招商行为,旨在遏制“内卷式”招商的蔓延,促使政策招商向更为公平有效的资本招商、资源招商、产业链式招商等精准招商、专业招商模式转变。另一方面,2025年开年《关于促进政府投资基金高质量发展的指导意见》(国办发〔2025〕1号)(下称:《指导意见》)正式出台,从国家层面明确了政府投资基金定义、定位及发展方向,及时为政府投资基金平衡政策性与市场化、实现更长时期更高水平发展提供了指引和思路。在各项政策合力影响下,各地政府引导基金将从“招商工具”向市场化资本转变,推动股权投资行业长期资本、耐心资本发展壮大,并营造公平竞争的投资环境,进而为资源有效配置和经济健康发展提供有利支撑。

02

地域分布

江苏累计数量及认缴规模位居全国前列,上海及北京新增认缴规模*

截至2024年,我国累计设立政府引导基金数量排名前五的地区依次为江苏、浙江、山东、安徽及广东,而已认缴规模排名前五的地区依次为江苏、广东、北京、浙江和四川。其中,2024年,新设政府引导基金中浙江和江苏位居前二,均超过10只;上海和北京两地的政府引导基金认缴规模位居前两位,均在500亿以上,远超其他省份。

具体来看,受强劲的区县级经济实力和良好的财政资金支撑,2024年浙江和江苏政府引导基金设立数量位居前两位,分别设立了11只和10只,且区县级政府引导基金设立最为活跃,分别设立了10只和8只,在省内的占比分别为90.9%和80.0%,其域内贡献率远超其他区域。而认缴规模方面,在下半年人工智能、生物医疗和集成电路三大先导产业母基金和未来产业基金拉动下,本年度上海政府引导基金认缴规模超过1000亿,位居*;北京则在绿色能源和低碳产业投资基金、商业航天和低空经济产业投资基金、新材料产业投资基金、先进制造和智能装备产业投资基金等产业基金带动下,新增认缴规模近600亿,位居全国第二。

除此之外,随着国务院《公平竞争条例》和《指导意见》的发布与实施,政府相关部门将更加注重市场的公平与效率。受此影响,各地政府引导基金将持续优化产业投资布局,引导各类资金向关键领域集聚,推动政府投资基金从“量的扩张”、“精耕细作”向“质的跃升”转变。

注:国家级政府引导基金单独统计,不包含在各省市的区域政府引导基金数据中

03

级别分布

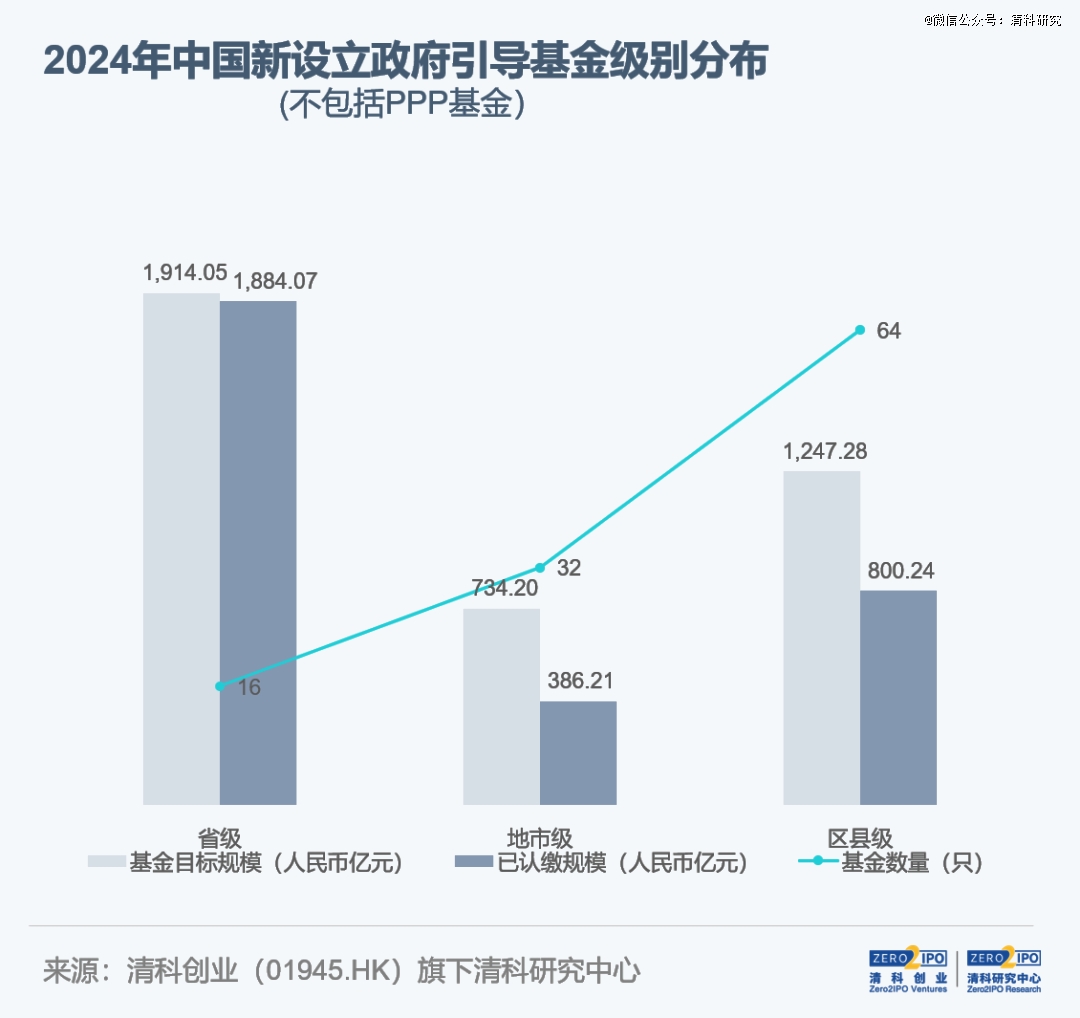

区县级政府引导基金新设数量*,省级政府引导基金规模占优

从基金所属级别来看,2024年新设立区县级政府引导基金共64只,已认缴规模约为800亿元人民币,主要集中于中西部及长三角地区,这两大区域对区县级政府引导基金的数量和认缴金额贡献率分别81.3%和69.6%。与此同时,2024年新设立省级政府引导基金有16只,与2023年新设数量持平;已认缴规模超1,880亿元人民币,同比上升25.4%,且超八成聚焦某一垂直细分产业发展,如集成电路及先进制造、人工智能与数字经济、医疗健康、绿色产业等。另外,本年度还新增1只国家级政府引导基金——国家集成电路产业投资基金三期,认缴规模高达3,440亿,为截止目前*的政府引导基金,重点投资于半导体产业链的关键环节和技术进步。

整体来看,我国新设政府引导基金仍然以区县级政府投资基金为主,但随着《指导意见》的推行,各级别政府投资基金发起及设立均需要严格审批,尤其是区县级引导基金和管理人的新增设立,需要与当地的财政实力和资源禀赋高度适配。未来,各级政府引导基金需找准定位,加速构建上下协同、分工明确且高效运作的基金体系。

04

类型分布

各地重点设立产业类基金,聚焦重大战略或产业关键环节发展

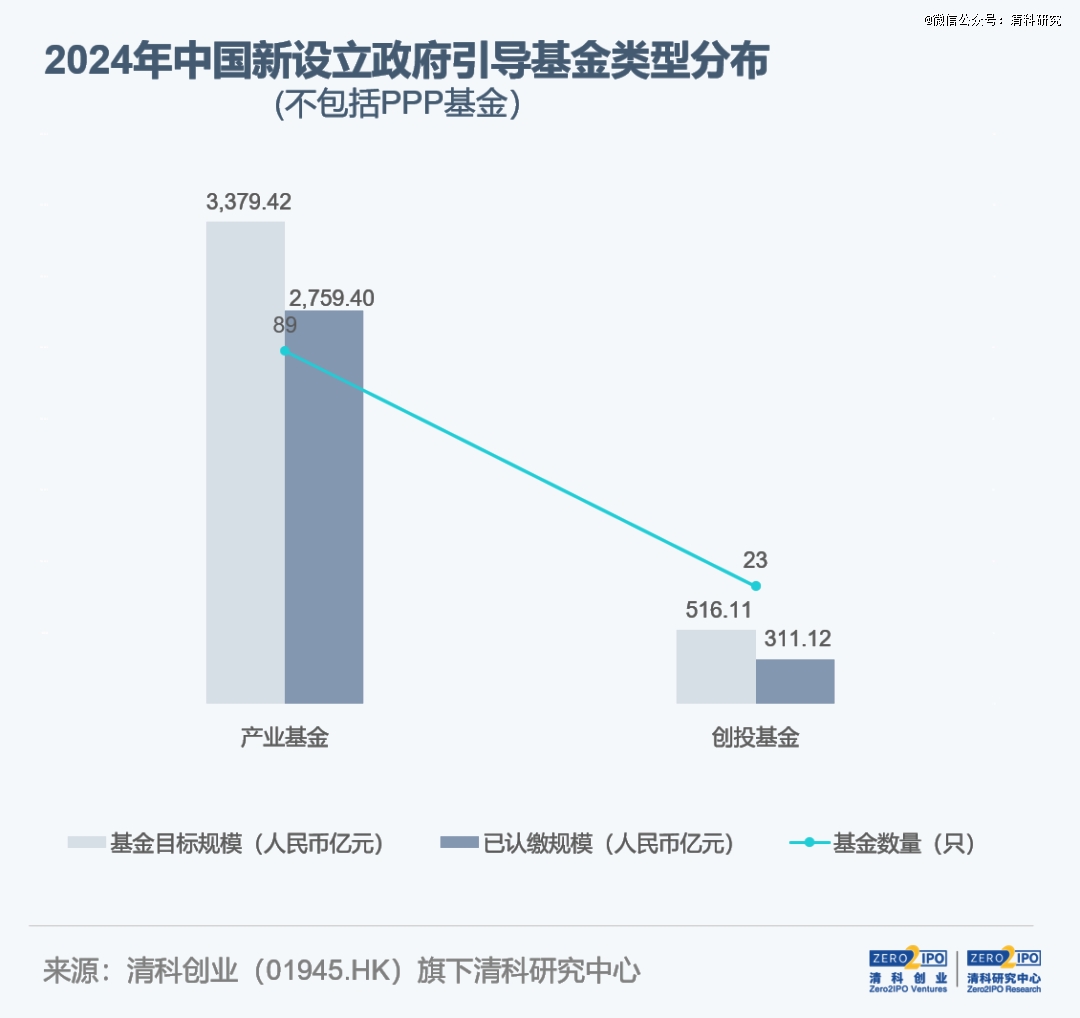

从基金类型看,我国新设立政府引导基金仍以产业类基金为主,2024年新设产业类政府引导基金89只,占比78.8%,同比下降5.7个百分点;已认缴规模2,759.40亿元,占比89.9%,同比下降4.3个百分点,且主要以垂直型产业类基金为主,投资领域主要集中在半导体/集成电路、医疗健康、人工智能、绿色产业及先进制造等。与此同时,本年度创投类政府引导基金市场占比虽有所上升,但设立数量和认缴规模仍然不大,仅为产业类政府引导基金的1/4和1/7。然而在创业投资类基金分类管理、优化投资方式和鼓励创新、宽容失败等政策支持下,创投类政府引导基金的发展环境将得到有效改善,促使政府投资基金在“投早、投小”和“卡脖子”领域加速布局。

注:为了清晰地展示数据的分布特征,政府引导基金类型分析未包含国家级基金——国家集成电路产业投资基金三期(3,440亿元)的数量和规模

05

2024年代表性新设政府引导基金集锦

整体来看,2024年是中国股权投资市场发展的转折与新生之年,政府投资基金也迎来了*顶层设计专项文件,明晰了高质量发展的目标和具体要求。在此背景下,政府投资基金正加速从传统的财政补贴、招商工具向市场化资本转型,各级各类政府引导基金应尽快找准定位,加强基金统筹及差异化管理,强化基金内控体系建设,迅速成长为长期资本、耐心资本,形成更加科学、高效的高质量发展格局。

更多有关中国股权投资市场的分析,请点击阅读原文下载《2024年中国股权投资市场特点与趋势解读》,以下为报告目录:

更多内容请点击:https://report.pedata.cn/1700098909911122.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

江苏盐城绿色低碳产业专项母基金招GP

2025/02/25$tags$江苏南京先进制造产业专项母基金成立

2025/02/24$tags$江苏老板「半路出家」,用5.5亿重押咖啡

2025/02/21$tags$在这件事上,安徽超过了上海

2025/02/17$tags$上海成立一支颠覆性技术专项基金

2025/02/17$tags$投资界24h |马云现身长沙盒马;哪吒119亿,最大赢家出现了;300亿,江苏成立新国资平台

2025/02/17$tags$