旗下微信矩阵:

旗下微信矩阵:

产业资本怎么投?

纵观我国改革开放四十多年,实业企业作为我国经济的重要组成部分,对经济增长起到了支撑作用。随着各行业实业企业股权投资参与度的提升,在雄厚的资金实力、广泛的业务布局、直接的资源辅助支撑下,此类自带产业属性的资金,即产业资本,能够为所投企业提供更为直接的业务支持,已逐渐成为我国CVC市场的重要参与者。清科研究中心以产业资本为主要研究对象,形成了《产业与资本的融合之路——2023年股权投资市场CVC发展研究报告》(下文称“报告”)。基于产业资本在当期阶段所面临的发展环境,报告深入分析了产业资本开展投资的动因,结合实例全面梳理了目前我国股权投资市场上产业资本参与股权投资的模式,并选择了我国CVC市场*代表性的几家产业资本进行了重点分析。近期,清科研究中心将就报告内容推出系列解读,欢迎市场关注者与我们一同探讨。

01

我国CVC投资步入调整发展期

产业资本迎来发展机遇

相比于海外市场CVC的发展,中国CVC投资起步较晚,大致可分为四个阶段,其市场格局演变趋势与中国股权投资市场的发展紧密相连。1998-2008年是我国CVC投资的萌芽期,这一时期活跃参与者以境外产业背景企业为主。2009-2014年,中国CVC投资进入起步期,以战略协同为目的的CVC投资逐渐增多。2015-2019年,移动互联网行业快速发展,各行各业的优质本土企业纷纷试水股权投资,推动我国CVC投资步入快速发展期。2020年至今,我国CVC投资步入调整发展期。随着国家反垄断监管逐渐常态化,互联网企业放缓出资步伐,产业资本则更加关注自身产业链上下游的投资机会。整体来看,生态构建成为CVC投资的侧重点。

现阶段,不论是从政策、宏观环境还是产业发展层面,我国CVC投资都迎来了一个新的发展契机。在政策层面,随着保障自主可控产业链的重要性日益凸显,产业资本迎来发展机遇。产业资本拥有深厚产业基础、资源和资金实力,同时也具备布局产业链上下游维护自身供应链安全的动机,在产业政策利好下迎来发展机遇。与此同时,监管重点引导平台经济规范健康发展,并鼓励科技企业设立CVC基金参与股权投资,为产业资本提供了良好发展环境。在经济层面,实业企业面临转型发展的挑战,其通过股权投资进行前瞻性布局的需求将持续存在。企业是科技创新的主体,但其内部创新受限于资金、时间投入等而较难实现突破。股权投资则为实业企业提供了探寻外部机会、汲取创新资源的渠道,能帮助其布局产业内外前沿技术,为长期可持续发展提供助力。尽管近年来受疫情影响实业企业资金链相对紧张,对外投资意愿下降。然而,长期来看实业企业参与股权投资的需求仍将存在,产业资本在我国股权投资市场中将持续发挥重要作用。

02

产业资本参与股权投资动因分析

清科研究中心认为,产业资本参与股权投资的动因可分为业务与财务两个方向:

业务动因:产业的横向扩张与纵向延伸

与并购类似,产业资本开展股权投资也可大致分为横向的产业扩张与纵向的产业延伸两个方向。横向的产业扩张是企业通过投资来扩大市场影响力,拓宽获客渠道,发展潜在客户,培育新市场的有力手段;其也会间接降低生产成本,帮助企业抢占市场份额甚至于消除竞争对手。纵向的产业延伸是指产业资本通过投资产业链上下游企业建立紧密的联动性,建立起服务主业增长的生态圈层。

业务动因:再造企业的增长引擎

在科技浪潮冲击下,面临着转型升级的传统实业企业基于对产业运作规律的深度了解,选择通过股权投资进行前瞻性、战略性布局,以解决企业发展后劲不足、面临周期性风险的问题,再造自身增长引擎。通过股权投资,产业资本既可以对企业内部的研发创新进行良好补充,也可以押注非关联性产业,以在主业受到周期性风险时实现对冲。

财务动因:打造利益共同体,削减企业支出

CVC投资能通过股权关系将上下游企业紧密联系起来,打造利益共同体进而削减研发、生产等成本。实业企业通过投资与上游供方、下游销方建立起合作甚至是控制关系,既可保障供应链安全,又能控制价值流转,通过订单将利润留存在生态圈层内部。

财务动因:提升资金或运作效率,增厚企业收益

一方面,股权投资为企业尤其是储备一定现金的产业资本提供投资渠道,增加能够对冲行业风险的收入来源。另一方面,股权投资可以帮助企业配置或优化效率工具,通过数字化技术获知生产及管理中的各个关键数据,优化各项办公流程,帮助企业开源节流,增厚收益。

03

产业资本参与股权投资模式及路径研究

近年来,产业资本对股权投资市场的参与度逐渐提升,并在长期的股权投资实践中演化出了不同投资模式及路径。若从产业资本参与股权投资运作与集团母公司的独立度以及投资布局与主业的关联度两个层面来研究,当前国内产业资本参与股权投资的模式已历经了从1.0到3.0的三个阶段的发展。

三种模式在同一机构或不同机构运营的同一时点并非互斥的,不同投资模式之间也并非单纯的递进关系,企业可以根据自身偏好与预期效果同时布局一种或多种投资模式,分配资金通过不同路径投向标的项目/子基金。报告重点研究了产业资本股权投资的不同模式及投资路径,图文详解结合实际案例解析产业资本参与股权投资市场的多元渠道。

投资1.0模式:产业资本直接进行股权投资

由实业企业直接投资企业股权或通过子公司/自有出资平台投资企业股权,是产业资本参与股权投资最传统的方式。该路径下,实业企业内部通常会设立战略投资部专职投资,所投项目多数服务于主业发展,既包含战略型控股项目也包含财务型小股权项目。目前,多数产业资本均通过该模式试水股权投资,如比亚迪、OPPO等。

投资1.0模式:产业资本直接出资股权投资基金

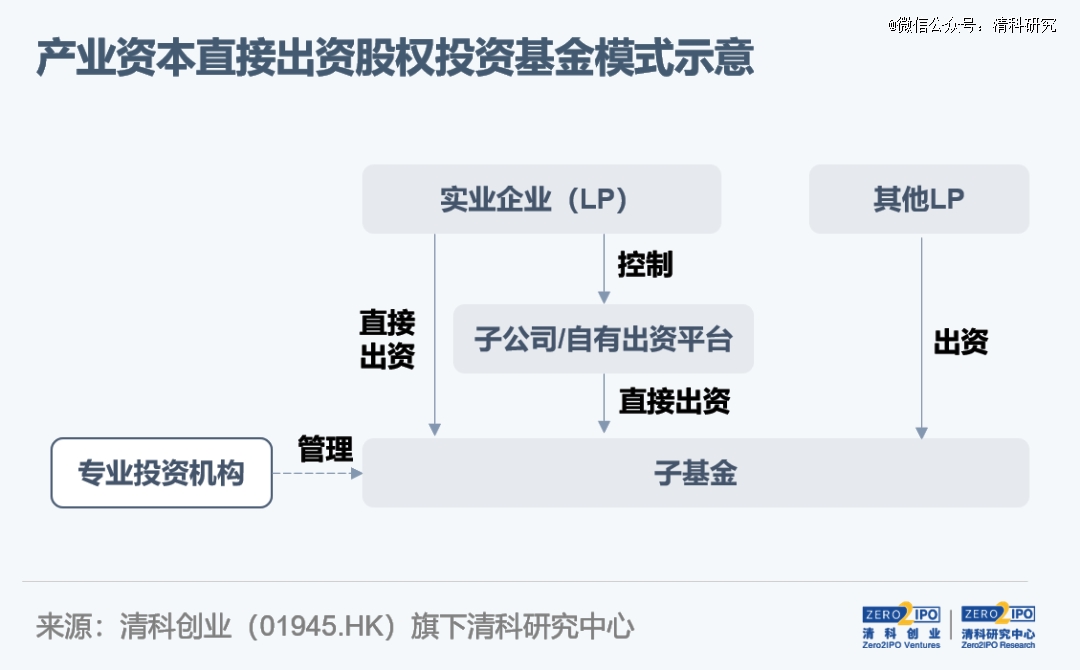

实业企业通过直接/间接出资股权投资基金,以LP的形式进入股权投资市场,已愈发成为一种通用方式。该路径下,实业企业通过与专业投资机构的合作更广泛地布局各个领域,在获得相对稳定的投资收益,也能逐渐建立对股权投资市场的认知,以及投资策略的沉淀。因此,对实业企业来说,该模式是其初步开展股权投资时一个相对稳妥的选择。近年来实业企业作为LP出资股权投资基金已成为一个小热潮。

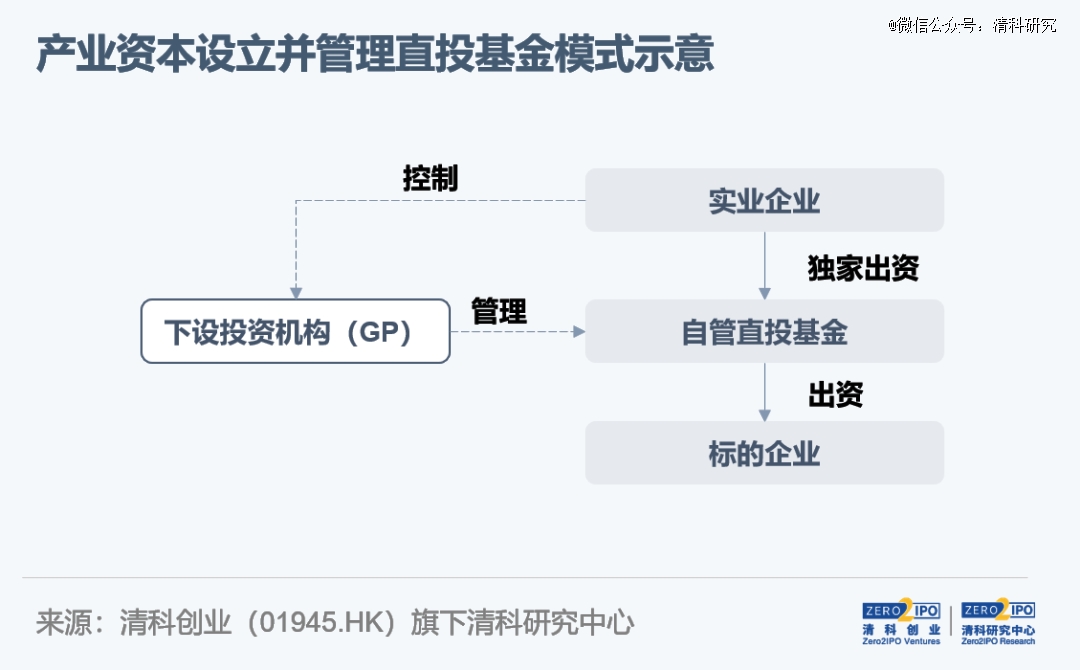

投资2.0模式:产业资本独资设立并管理直投基金

随着实业企业参与股权投资程度加深,部分选择设立直投基金来对外进行股权投资。尽管在该路径下,基金的主要资金来源仍为实业企业,投资运作也多由战略投资部开展。但相对由企业直接出资来说,设立基金进行投资不但能够隔离风险,也使得产业资本的独立度显著提升,其投资的专业性与规范性向着专业股权投资机构靠拢。近年来实业企业通过设立直投基金参与股权投资的现象愈发普遍,如小米旗下天津金米投资、恒瑞医药旗下盛迪生物医药私募投资基金。

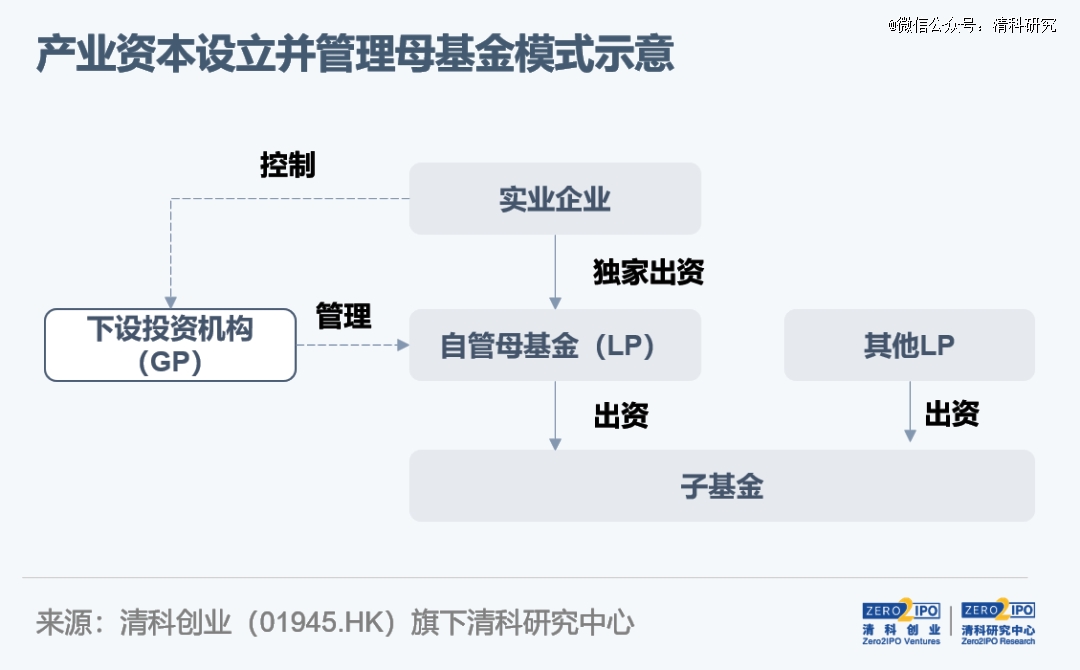

投资2.0模式:产业资本独资设立并管理母基金

与设立直投基金来对外进行股权投资类似,部分实业企业通过设立市场化母基金进行子基金投资。对实业企业来说,以市场化母基金的方式开展投资运作一方面可以在控制风险的前提下获取投资收益,丰富企业的资产配置组合;另一方面,实业企业尤其是传统产业的实业企业可以借助专业投资机构的力量,通过子基金投资来扩大投资布局以跟踪多元企业成长,为长期的业务发展或转型升级提前铺垫。由产业资本设立的市场化母基金近年来逐渐在股权投资市场崭露头角,活跃出资为股权投资市场提供了具有产业属性的资金。例如,伊利设立了健瓴母基金,世纪金源设立了腾云源晟母基金。

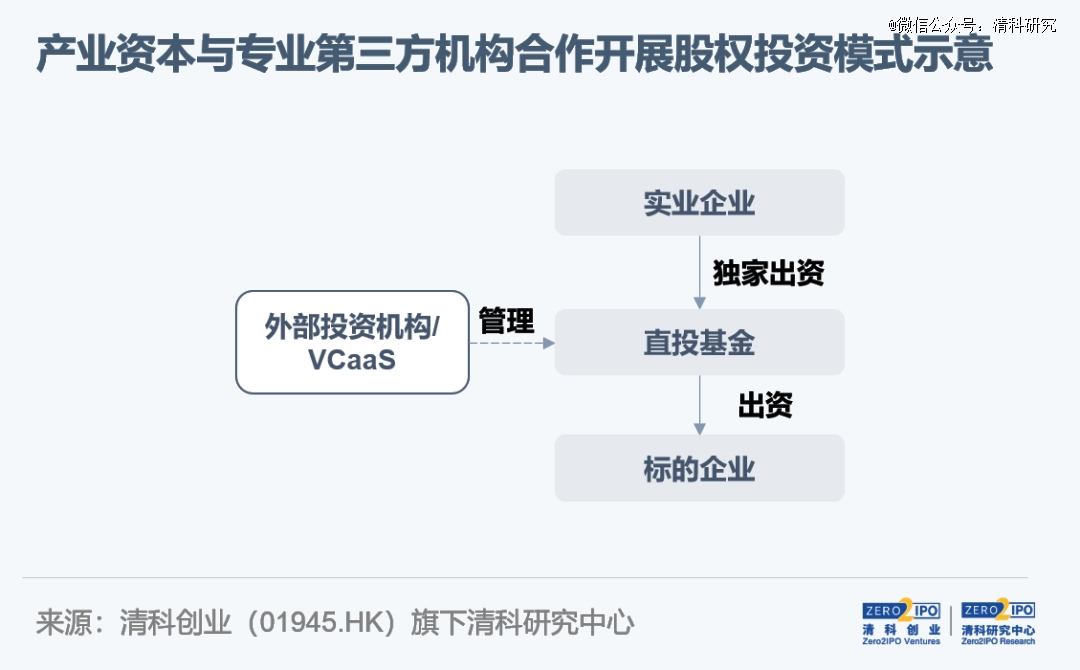

投资2.0模式:产业资本与专业第三方机构合作专项基金开展股权投资

自建投资团队开展股权投资需要投入大量时间与资金成本,同时也面临着一定投资风险,对于多数实业企业来说是一笔不小的支出。产业资本在项目估值、投资谈判等具体事务及环节的经验或技巧不足,加上同业投资时尽调可能遇到阻碍,开展股权投资时面临不小的挑战。此背景下,部分实业企业选择与专业投资机构或是选择“风投即服务”(VCaaS)的服务商合作,独资设立专项基金从事产业投资。借助第三方机构的力量,实业企业得以高效地开展股权投资,实现自身的战略布局。

与第三方机构合作设立专项基金的方式在我国股权投资市场并不少见。例如,2022年资生堂与博裕资本联合设立专项投资基金、2023年兆易创新与中金资本共同发起设立中金启兆睿泓基金。相对来说,提供“风投即服务”(VCaaS)的服务机构在境外成熟市场相对多见,包括贝恩资本、天马科创投(Pegasus Tech Ventures)等。而在我国市场股权投资市场中,金鼎资本是一家提供VCaaS服务的机构。

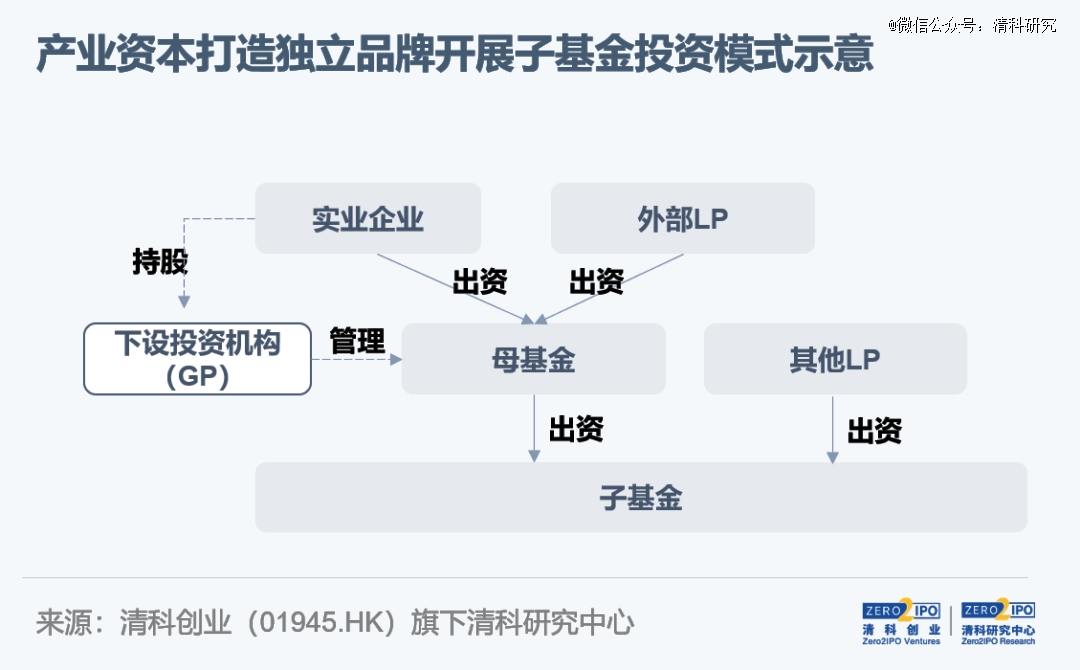

投资3.0模式:产业资本打造独立品牌开展子基金/项目投资

随着实业企业参与股权投资经验的累积,其投资运营专业度逐渐提升,运作也更加独立,已与专业投资机构相差无几。此时,部分实业企业将投资职能剥离,成立独立投资机构并由其自主发起设立直投基金或母基金。其中,实业企业作为基石投资者参与基金的设立,同时投资机构自主开展市场化募资。

实业企业打造独立品牌并募集基金开展股权投资的模式目前已发展得相对成熟,部分较早开展投资业务或具备较强投资实力的实业企业已设立了独立品牌开展股权投资,并在股权投资市场中取得了不俗的成绩。例如,北汽、上汽、蔚来等整车厂商均下设了独立的投资机构,开展泛汽车与大出行领域的投资;首钢集团、海尔集团均设立了母基金管理平台,募集并管理市场化母基金,为集团业务转型或是生态圈构建的打造坚实基础。

近期,清科研究中心将以市场中*代表性的几家产业资本进行案例分析,请持续关注《产业与资本的融合之路——2023年股权投资市场CVC发展研究报告》相关解读,也欢迎点击下方链接获取完整版报告。

完整报告:《产业与资本的融合之路——2023年股权投资市场CVC发展研究报告》

参见:https://report.pedata.cn/1679634645304162.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

加快股权投资管理机构入驻,武汉出台若干支持政策

2023/08/16$tags$易冲科技获数亿元战略融资,上汽集团、尚颀资本联合领投

2023/08/16$tags$股权投资之外,一级市场的一条蹊径

2023/08/11$tags$LP偏爱CVC,VC/PE怎么办?

2023/08/01$tags$左手小鹏、右手上汽,大众在华另有「阳谋」?

2023/07/31$tags$工业CVC汇川产投募资15.1亿

2023/07/31$tags$