旗下微信矩阵:

旗下微信矩阵:

2022中国新能源汽车及动力电池行业投融资分析报告(上篇)

尽管受疫情、消费疲软等因素影响,我国新能源汽车行业增长仍超预期,市场渗透率提前达标。根据乘联会数据统计,2022年1-11月,我国新能源汽车累计汽车市场渗透率达25.0%,同期,中国新能源乘用车销量的全球占比高达63%。2022年12月15日,中央经济工作会议明确扩大内需政策导向,提出支持2023年新能源汽车消费。

但行业面临购置税减半和国家补贴政策终止的挑战,引发新能源车企竞争策略进一步分化,在市场格局快速变化、更多车企加速入场、车型供给愈加丰富的背景下,新能源车企之间的竞争日趋激烈。新能源汽车行业投资已进入“下半场”,投资策略从政策和主题导向转变为寻找高盈利增长空间优质企业,投资赛道从电动整车及动力锂电池,向锂电材料、汽车智能化关键零部件、氢燃料电池等赛道切换。

近日,清科创业旗下(01945.HK)清科研究中心发布《2022中国新能源汽车及动力电池行业投融资分析报告》(点击底部阅读原文下载完整报告)。报告对新能源汽车产业重点政策及产业链概况进行梳理,对2016-2022Q3期间中国新能源汽车产业的投资规模、投资赛道、投资轮次、投资地域等展开全景分析,并梳理主要投资方的策略布局。继而深入新能源整车和动力电池两大领域,研究总结其市场结构、竞争格局、技术趋势、竞争策略等,对代表性厂商进行对比分析,并筛选代表性投资事件及典型案例分析。

新能源汽车产业发展目标明确

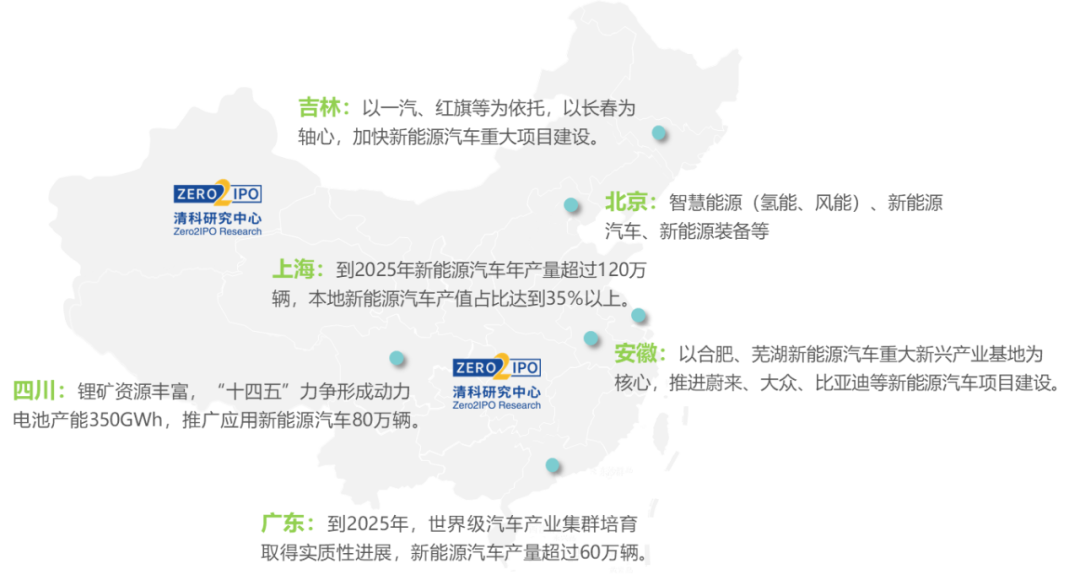

六大产业集聚区蓄势发力

随着“双碳”战略的推动实施,国家陆续出台多项新能源汽车产业相关规划,明确发展目标。根据“十四五”规划目标,2025年全国城市公交、出租汽车、城市物流配送领域新能源汽车占比将分别达到72%、35%、20%。《新能源汽车产业发展规划》明确中长期发展目标,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右;到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用等。

目前,国内已形成珠三角、长三角、京津冀、中三角、成渝西部、东北等六大新能源汽车产业集聚区。各地依托自身发展基础及禀赋优势,制定“十四五”期间新能源汽车产业发展目标。

02

2022年,股权投资市场节奏整体放缓背景下,

新能源汽车行业投资向上下游延伸,

带动投资案例数大幅增长

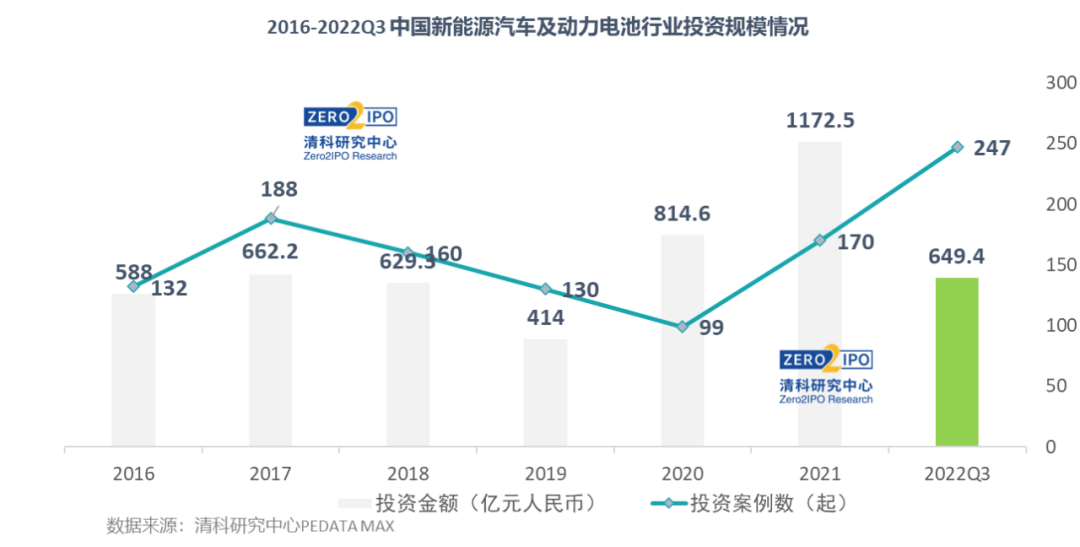

2017-2019年,受股权投资市场整体环境、国内新能源汽车行业政策补贴大幅退坡等因素影响,我国新能源汽车行业的投资热度和规模有所下滑。2020-2021年,随着新能源乘用车B级和A0级车型放量、动力锂电池技术逐渐成熟,行业投资活跃度呈明显反弹,投资规模大幅提升。

2022年前三季度,在中国股权投资市场投资步伐明显放缓的背景下,新能源汽车行业投资热度仍保持高涨,投资案例数已超2021年全年,投资赛道转移带来投资总金额和单笔投资金额大幅度下降。

投资轮次分布、投资地域分布、典型投资方及投资策略等更多内容详情可参见报告。

03

锂电材料、汽车智能化关键零部件、

氢燃料电池等赛道投资火热

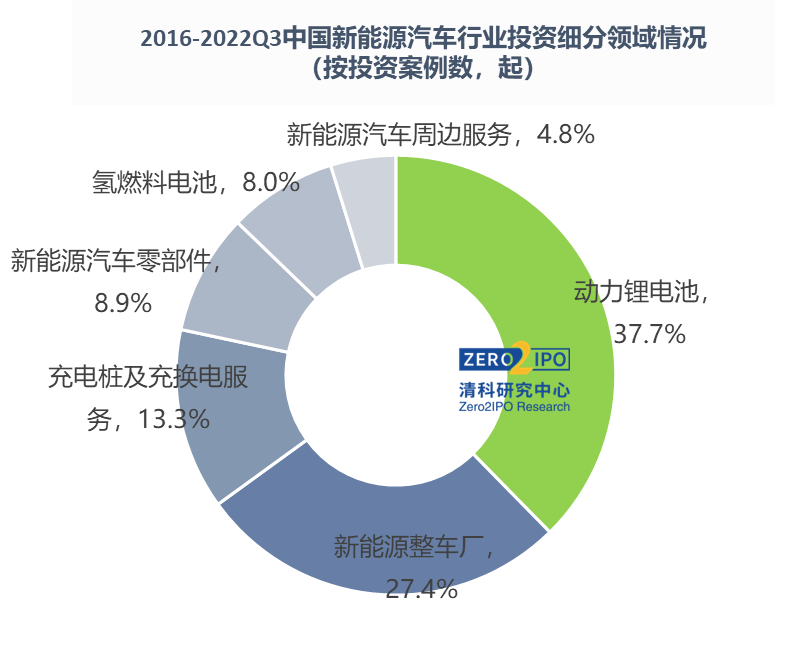

2016-2022Q3,我国新能源汽车行业投资主要集中于动力锂电池、新能源整车厂、氢燃料电池、充换电服务等细分领域,其中动力锂电池领域投资活跃度最高,投资案例数占比近40%,新能源整车厂投资规模最高,占比达52.8%。

2021年,随着下游新能源汽车需求旺盛、销量高速增长,整车厂领域投资规模大幅提升,发生多起十亿级大额投资事件,代表性获投企业包括小鹏、理想、蔚来等*轮造车新势力,威马汽车、哪吒汽车、零跑科技等第二轮造车新势力。

2022年前三季度,动力锂电池领域投资中,锂电回收、高密度锂电材料、充放电等细分赛道投资火热。随着氢能上升至国家能源战略地位,相关产业顶层设计政策出台,氢燃料电池产业链投资热度明显提升。汽车智能化领域关键零部件中,机构重点关注激光雷达、自动驾驶AI芯片等高弹性细分赛道。

04

上游锂电材料重要性进一步提升,

整车厂市场格局快速变化,

竞争策略进一步分化

2022年春节过后,在下游需求高速增长拉动下,锂资源扩产速度缓慢,供给弹性超预期,推动碳酸锂价格飞速上涨,年末价格出现下跌态势;新能源汽车行业上游锂电材料重要性进一步提升,向高密度新材料、工艺降成本、锂电回收等方向发展;动力电池“一超多强”格局基本形成,二线电池厂商努力追赶。

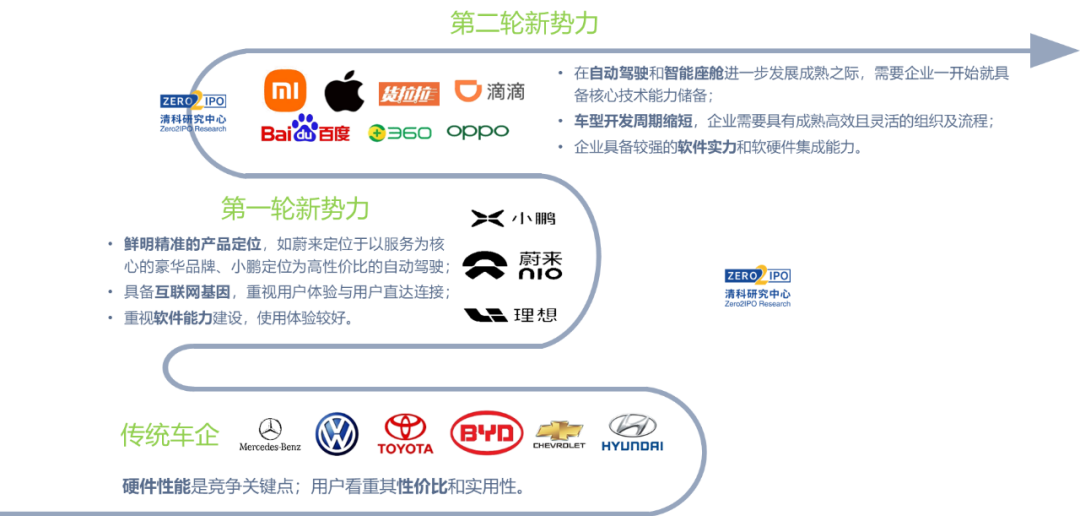

下游整车厂行业格局快速变化,2022年,比亚迪凭借209%的销量增长,带动市占率进一步提升,而*轮造车新势力表现相对较弱。2023年,越来越多的车型将推出上市,更多以互联网、消费电子企业为背景的造车新势力加速入场,各新能源车企之间竞争将进一步加剧。

新能源汽车主要玩家类型基于各自特有基因与天然优势切入赛道,角逐行业龙头。传统车企的硬件性能是竞争关键,*轮造车新势力从汽车电动化切入,第二轮新势力将以智能化为核心。在资本市场的竞争中,相较于车企销量,投资者更加关注其是否是面向未来的智能化设计、当前热销车型能否保持长青,以及传统车企强势价位段的中端车型能否打开市场等竞争要素。

新能源车企在产品定位、交付能力、解决或缓和行业痛点等方面构建差异化竞争。

更多内容,下载原文《2022中国新能源汽车及动力电池行业投融资分析报告》(完整版)。

点击:https://report.pedata.cn/1675239164722003.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

《浙江省加快新能源汽车产业发展行动方案》

2023/02/07$tags$一周创投回顾 | 融资总规模超342.69亿元,红杉中国在投新材料;江苏冲出一只新能源独角兽

2023/02/04$tags$钠创新能源完成数亿元 A+轮融资,聚焦钠离子电池技术创新与工程化

2023/02/03$tags$深耕锂电再生循环技术,「道童新能源」获近亿元A轮融资

2023/02/03$tags$领充新能源完成近两亿元A轮融资,鋆昊资本领投

2023/02/01$tags$产业链迎IPO热潮:新能源汽车的供应商们冲刺上市,谁*钱?

2023/01/30$tags$