旗下微信矩阵:

旗下微信矩阵:

清科2022年度盘点:投资回归平稳,硬科技仍是主旋律

在经历2021年的补足式增长后,2022年中国股权投资市场回归平稳,投资案例数和投资金额均有所降低。行业方面,硬科技领域成为焦点,半导体、新能源、汽车等多个行业逆势上涨,国有资本深入参与发挥导向作用;地域方面,江苏、北京、上海、深圳、浙江五地维持*,但集中度有所降低,同时,四川、山东及安徽等地大力建设科技强省,年内投资活跃度增幅明显。

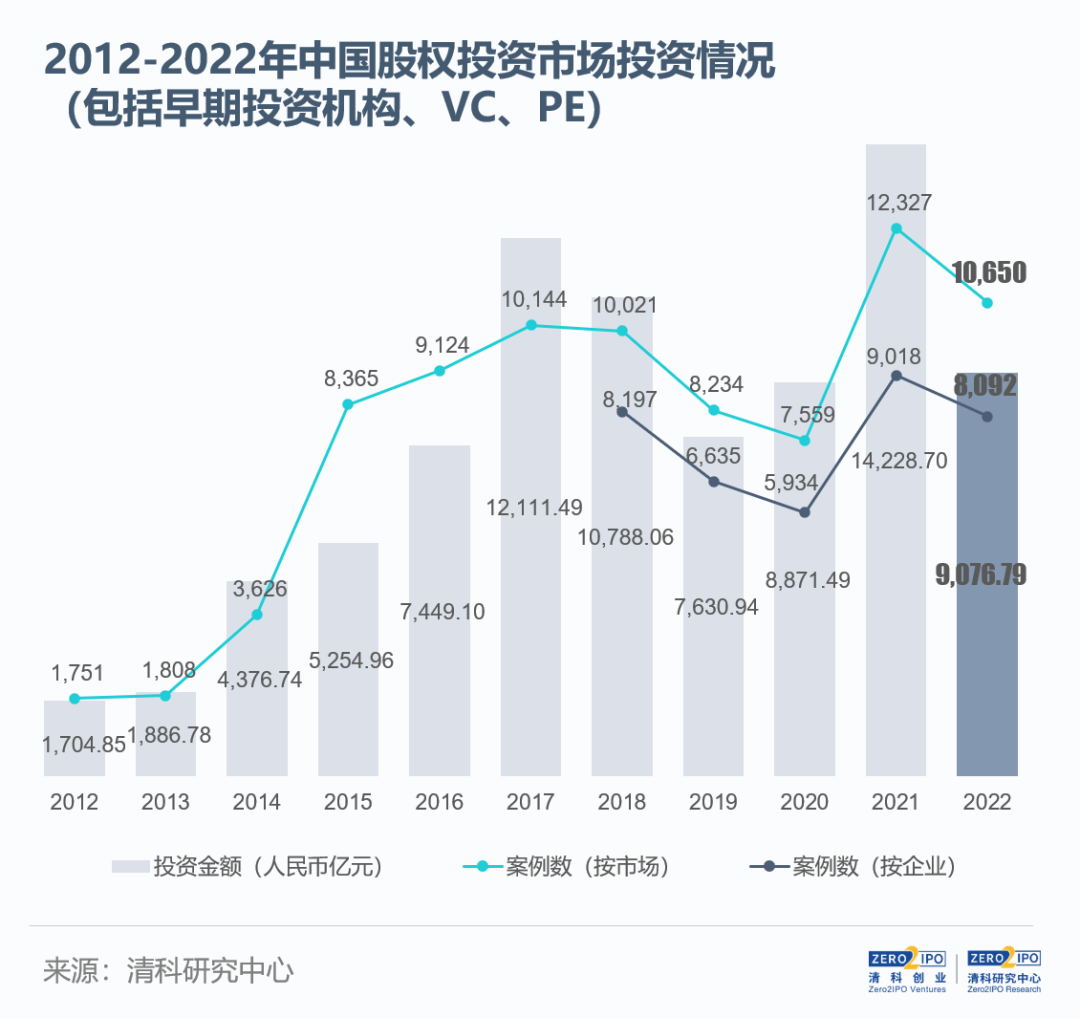

2022年中国股权投资市场增速放缓,投资案例数超1万起

2022年股权投资市场热度有所下降,根据清科创业(01945.HK)旗下清科研究中心统计,2022年中国股权投资市场共发生10,650起投资案例,同比下降13.6%;投资总金额共9,076.79亿元人民币,同比减少36.2%。产业结构升级背景下国有资本赋能硬科技产业发展,半导体、清洁技术、汽车等领域获大量资金注入,带动TOP100的投资案例合计吸纳了超2,900亿元人民币,占市场总投资金额的32.6%。此外,年内投资案例数和金额高点均出现在*季度,此后投资案例数呈波动下降态势,投资金额则持续下滑。

注:1、清科研究中心每年在排名后及年底对本年度全部数据进行调整,本报告中“同比”若无特别说明,均根据调整后数据计算;

2、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例。

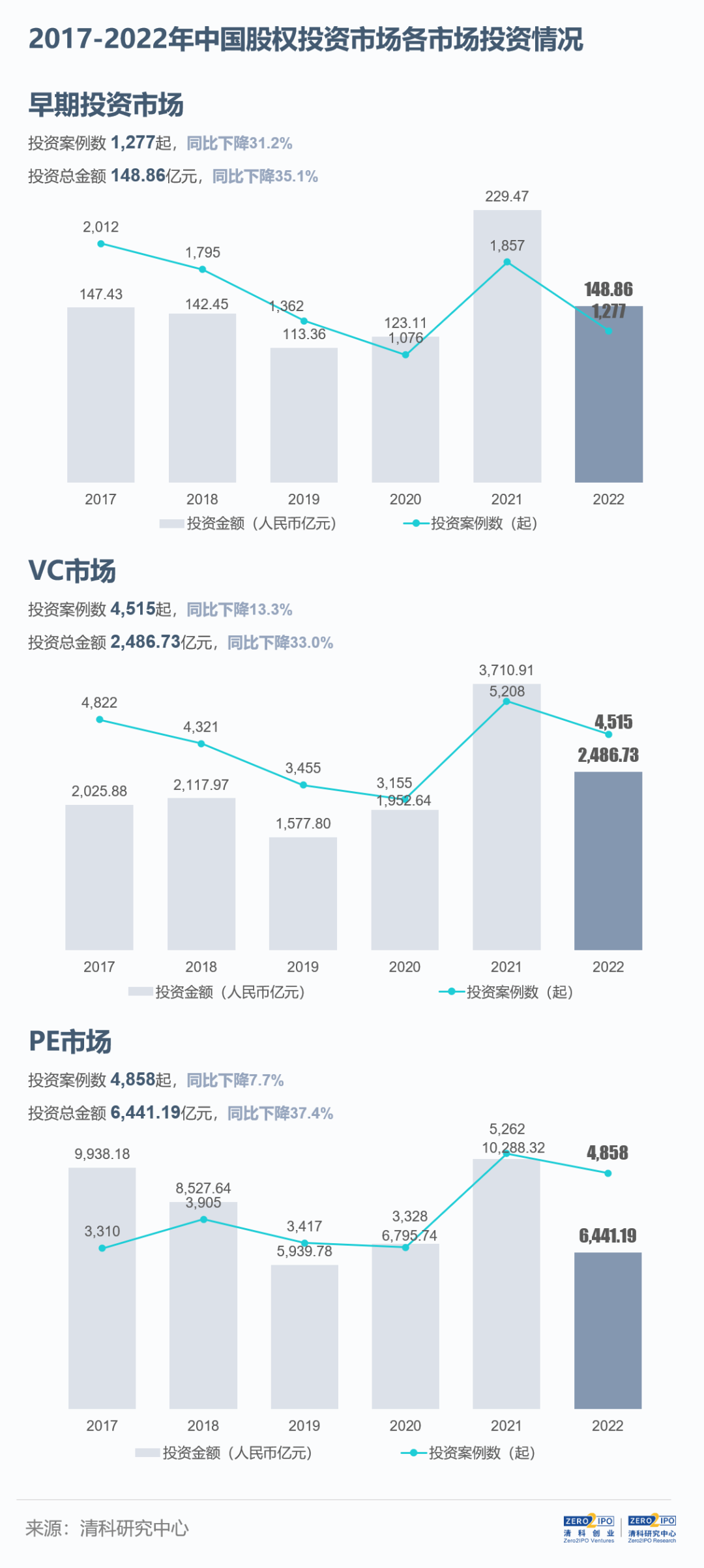

在此情况下,2022年早期投资、VC、PE市场活跃度呈现不同程度的缩减。投资案例数方面,面对多元主体延伸覆盖早期标的,叠加热门赛道项目估值高企,激烈竞争下早期投资市场活跃度趋弱,降幅远超创业投资及私募股权投资市场;投资金额方面,受市场整体环境影响机构审慎规划资金的使用,各细分市场降幅均超30%。

注:为方便同时展示三个市场的变化趋势,以上图表标尺刻度不一致,敬请注意。

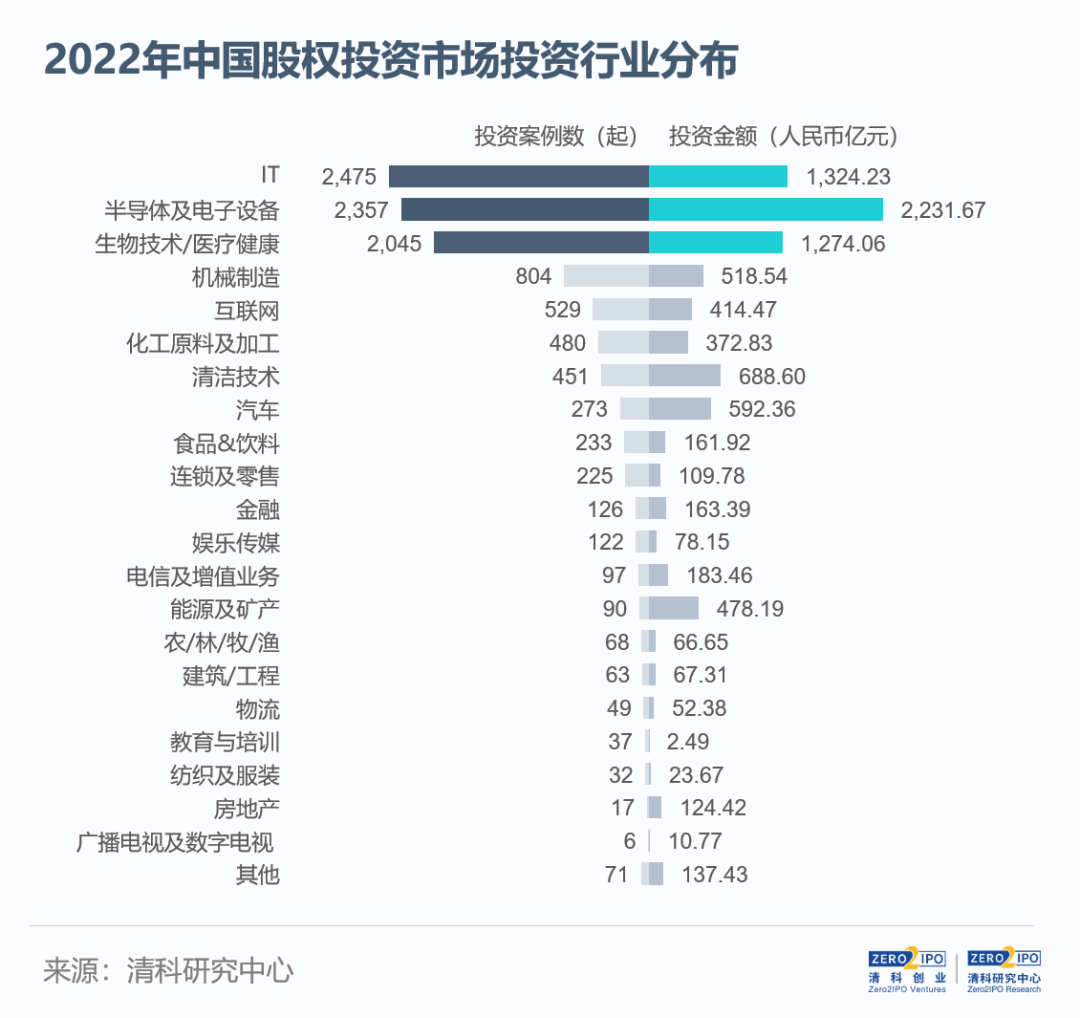

硬科技领域吸引力居高,半导体、机械制造等行业逆势上扬

2022年投资市场热度集中于科创行业,IT、半导体及电子设备、生物技术/医疗健康和机械制造四大产业共发生投资事件7,681起,占市场总投资案例数的72.1%,较2021年上升5.6个百分点。其中,IT行业(2,475起,-21.8%;1,324.23亿元,-41.5%)投资案例数领跑市场,数字化发展推动创新应用加速涌现,大数据、人工智能、云计算等细分赛道持续受到投资机构关注;半导体及电子设备行业(2,357起,27.5%;2,231.67亿元,-10.4%)吸纳了大量资金,投资规模及案例数分别位列第1及第2,这主要得益于国产替代与自主研发加速、行业政策红利及产品多元化应用;生物技术/医疗健康行业(2,045起,-18.8%;1,274.06亿元,-49.0%)热度延续,案例数及金额均位列第3,创新药研发、创新医疗器械等持续释放潜能;机械制造行业(804起,20.5%;518.54亿元,-16.6%)转型升级加速,案例数超越互联网位列第4位,工业机器人、商业航天等子赛道方兴未艾。

与此同时,化工原料及加工、清洁技术、汽车等行业升温,加快推进新能源新材料企业高质量发展,2022年投资案例数同比分别上涨23.1%、35.8%和33.8%;投资金额则同比分别增加34.8%、22.4%和36.2%,中材锂膜(锂电池隔膜材料)、中核汇能(非核新能源)、广汽埃安(高端智能电动汽车)等均在年内获得投资机构大额资金注入。

机构合力推升硬科技产业,国有资本发力科创攻坚

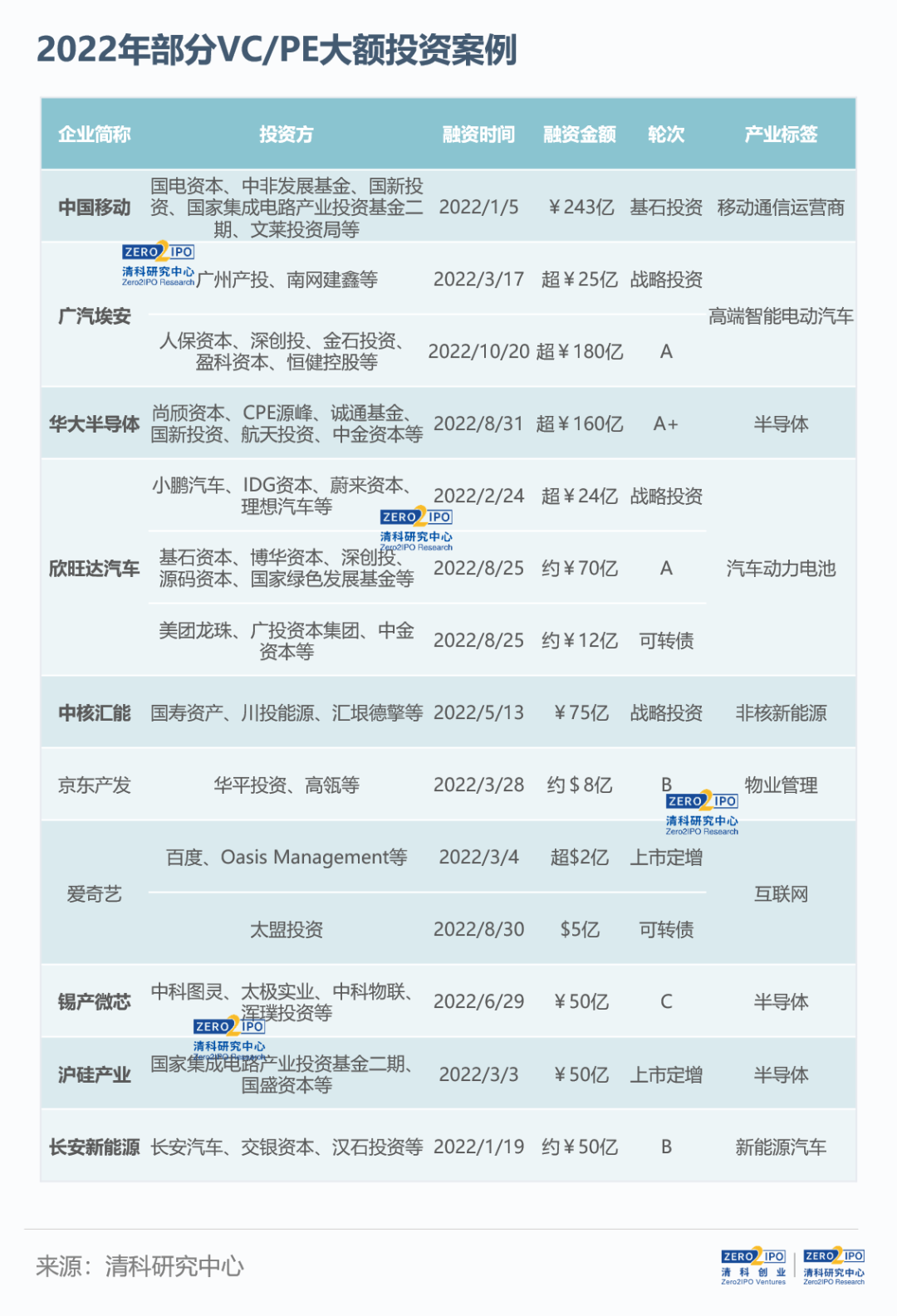

在半导体及电子设备、机械制造、清洁技术等多个行业逆势增长的背后,从机构类型来看,不同类型的投资机构偏好有所差异,早期投资市场尤为青睐机械制造行业,活跃度排名已由2021年的第七位上升至第五位,案例数同比增加24.4%;创业投资市场加速布局汽车领域,投资案例数同比增长50.0%;私募股权投资市场除积极参投清洁技术项目外,加大力度支持半导体及电子设备项目,共发生投资案例数1,123起,同比上升32.9%,投资规模1,564.95亿元,占据了该行业总投资金额的70.1%。从机构属性来看,国有资本引领攻坚关键核心技术,活跃投资科创企业,为半导体、新能源相关领域优质企业提供了大量资金支持,就年内VC/PE机构投资金额TOP100的案例而言,国资背景投资机构渗透率超八成(部分代表性案例可参见下表)。

注:1、表中字体加粗的企业代表有国资背景投资机构参与投资。

2、本表典型案例按照VC/PE总投资金额进行选取,且仅展示部分已公开的融资事件。

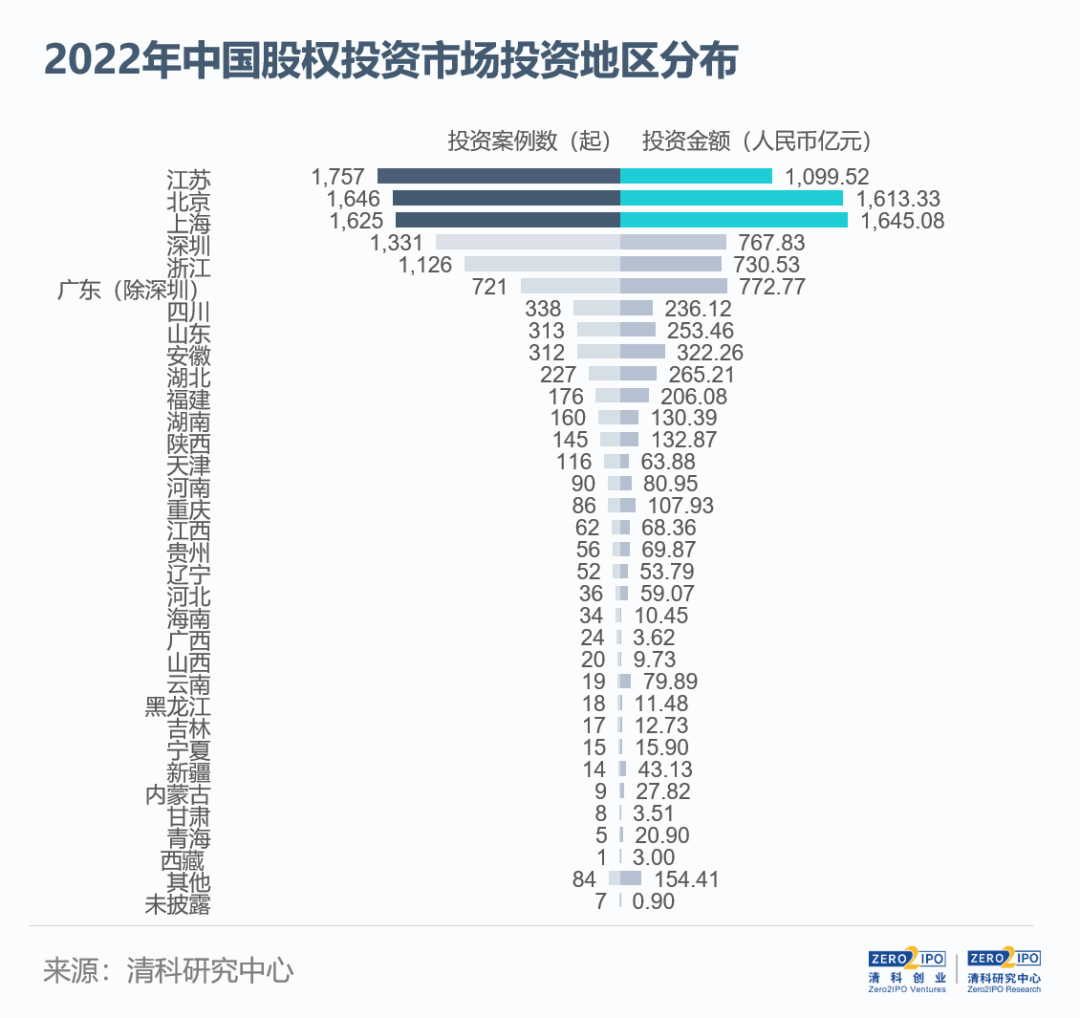

江苏地区投资案例数位列首位,川鲁皖活跃度提升

2022年中国股权投资市场频获投资的前五大地区依次为江苏、北京、上海、深圳和浙江,合计投资案例数及金额占比分别为70.3%、64.5%,集中度较2021年(76.0%、70.1%)有所降低。具体来看,江苏(1,757起,8.5%;1,099.52亿元,-40.9%)依靠良好的营商环境、投资生态圈及招引政策,投资案例数位列第1,并在半导体及电子设备、生物技术/医疗健康及机械制造等行业保持活跃;北京(1,646起,-32.3%;1,613.33亿元,-44.7%)投资案例数及金额均位列第2,维持在IT及互联网行业的*优势;上海(1,625起,-32.1%;1,645.08亿元,-41.3%)大额案例频发,TOP100的投资案例中16.0%为上海企业,华大半导体、威马汽车、沪硅产业等均获得了数十亿元投资,拉升总投资规模居于全国首位。

此外,四川、山东、安徽借助“专精特新”及硬科技机遇,持续推动社会资本进入股权投资领域,挖掘存续潜力项目、扶持创业企业,2022年投资案例数较2021年分别上升16.6%、44.9%和38.1%,吸引力明显增加。

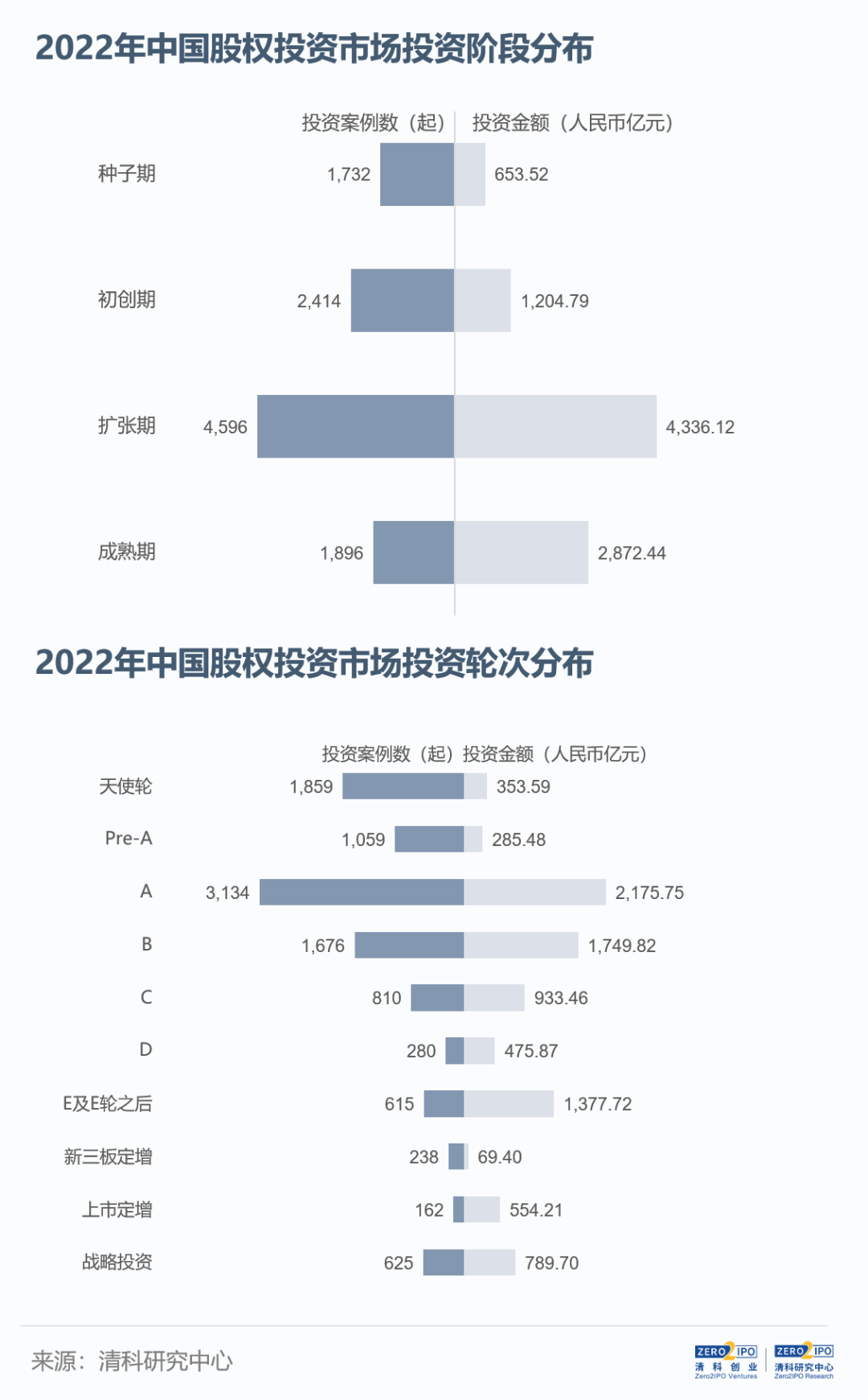

市场投资仍以中后期为主,A轮持续受资本青睐

2022年投资机构避险情绪延续,中后期项目获投案例数占比高达61.0%,其中成熟期企业案例数占比较2021年增加2.4个百分点达17.8%;同时,种子期、初创期企业案例数占比同比分别增加1.2个和1.0个百分点达16.3%、22.7%。从投资轮次分布来看,A轮仍最受机构关注,案例数及金额占比分别为29.4%和24.0%;天使轮以17.5%的案例数占比超越B轮上升至第2位,与2021年相比增加1.6个百分点。

究其原因,多年发展以来硬科技领域积淀了较多企业,但受限于项目风险、退出不畅等因素,存在着一级市场融资难题。近年来,随着股权投资市场及国内产业热点迁移、退出渠道持续拓宽,已成长至一定规模、商业路径相较明晰的优质项目尤其受到关注;另一方面,新生科创企业涌现,政策端不断倡导投早投小,这些企业得以在发展早期获得机构哺育。

此外,2022年战略投资、新三板定增热度高涨,前者案例数同比上升113.3%,原因之一为科创企业产业协同需求较强、投资回报周期较长;后者案例数同比提升46.0%,主要是受到了北交所转板制度正式落地、新三板分层管理新规出台的影响。

注:本图未展示老股转让部分

结语

2022年,面对跌宕起伏的外部环境,机构投资节奏放缓,硬科技领域支持力度加大,平稳中变化进一步显现:一是机构投资版图进一步细化,深入特定赛道或领域挖掘项目;二是中西部及东部沿海地区活跃度提升,伴随机构搜寻项目下沉区县,有望成为市场新的增长点;三是部分机构向前探寻潜力项目,更早发挥链接和整合资源能力赋能企业发展;四是除了增资和受让老股等投资方式外,机构加快探索以发起设立、S交易等形式获取项目份额。

未来,随着疫情影响得到缓释、供应链压力降低、投资者信心回升,股权投资市场有望升温,机构对消费、文娱、旅游等行业的投资节奏也将恢复;与此同时,投资机构需要综合考量资金情况、团队能力及项目布局等因素,审时度势提升核心竞争力。

更多市场解读,敬请期待即将发布的完整版《2022年中国股权投资市场研究报告》。

更多内容:https://free.pedata.cn/1440998437410045.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

投资界24h | 全面实行股票发行注册制改革正式启动;安徽100亿母基金招GP;100亿半导体产业基金落地郑州

2023/02/02$tags$中国半导体人才涨薪热潮降温背后

2023/02/02$tags$首发 | 欧冶半导体完成数亿元A1轮融资,国投招商领投

2023/02/01$tags$100亿半导体产业投资基金落地郑州

2023/01/31$tags$半导体产业链的迁移之变

2023/01/31$tags$云南意外诞生一个独角兽:宇泽半导体近100亿

2023/01/30$tags$