旗下微信矩阵:

旗下微信矩阵:

粤港澳大湾区创业投资发展指数发布,市场整体稳步健康发展

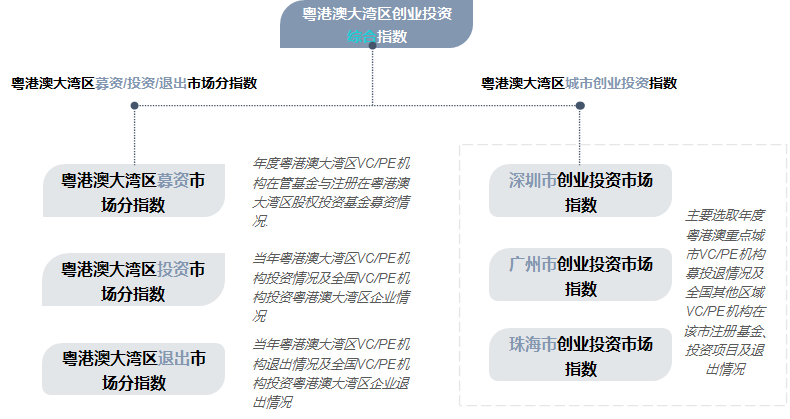

2022年12月23日,在第二十二届中国股权投资年度论坛上,我国*区域性权威股权投资市场发展指数—粤港澳大湾区创业投资发展指数由清科创业(01945.HK)旗下清科研究中心与深圳市南山区共同发布。粤港澳大湾区创业投资发展指数由粤港澳大湾区创业投资综合指数、粤港澳大湾区募投退市场分指数以及重点城市创业投资指数构成,旨在进一步掌握大湾区VC/PE机构募资、投资、退出市场全貌,形成粤港澳大湾区股权投资市场发展晴雨表,同时为后续及时发现市场短板、精准制定相关扶持政策提供参考和依据。具体而言,大湾区创业投资综合指数反映了大湾区在宏观经济及政策环境影响下的股权投资市场整体发展情况;“募资/投资/退出市场分指数”是就粤港澳大湾区的募资市场、投资市场、退出市场情况进行单独指数编制,单独展示募投退分市场的情况;而“城市分指数”旨在选取粤港澳大湾区城市群中股权投资发展较具代表性的几大城市,就其股权投资活跃度及变化进行分析。

· 大湾区创投综合指数整体表现优于全国市场,疫情影响下韧性明显

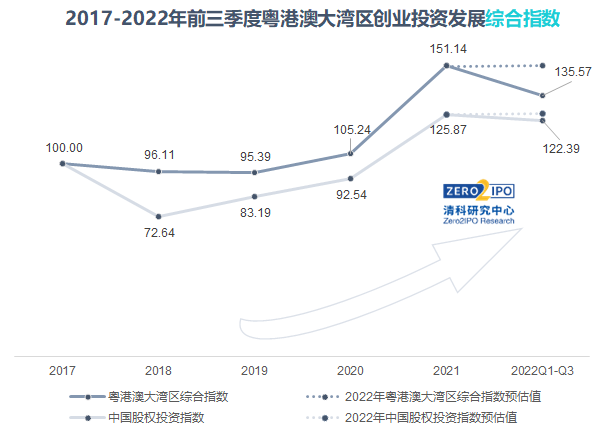

与全国股权投资市场发展的大趋势一致,粤港澳大湾区在2017年至2022年前三季度的股权投资活跃度整体呈稳步提升趋势。以2017年为基期来看,2018-2019年受资管新规、经济下行等外部因素影响,粤港澳大湾区股权投资活跃度小幅下滑,但随后2020-2021年在疫情防控常态化背景下,我国经济逐渐复苏,粤港澳大湾区股权投资市场亦逐步回暖。

同时,相比全国股权投资市场,大湾区股权投资市场表现出了更强的韧性:2018年,受资管新规等严监管政策影响,股权投资机构募资难度普遍提升,市场资金面紧张,进而导致中国股权投资市场活跃度整体出现明显下滑,中国股权投资指数出现了近三成的下跌。而得益于“1+N”规划政策体系下的科技创新、产业协同、金融服务等各项区域性政策利好,大湾区创业投资发展综合指数仅出现了3.9%的微弱下滑,降幅远低于中国股权投资指数。另一方面,大湾区股权投资市场发展的韧性还体现在疫后股权投资恢复速度快于全国市场,2021年大湾区摆脱疫情的负面影响,创业投资综合指数出现补足式回暖上升,同比升幅达到43.6%,显著高于中国股权投资指数同期回暖速度,这也在一定程度上体现了大湾区区域经济规划的战略性成功。

总结大湾区创投综合指数较强韧性的背后原因,我们认为主要有以下方面:首先,国家和大湾区内各地的政策组合拳效应为深圳等区域的快速发展奠定了坚实基础;其次,得益于良好的区域经济规划优势,疫情给大湾区带来的负面影响较小,使得大湾区更为快速地走出疫情阴霾实现稳定发展;再次,在近年境内外上市制度不断变化的背景下,本土股权投资机构逐渐加速崛起,大湾区尤其是深圳地区汇聚了较多头部本土机构,抓住了时代发展机遇。

在此基础上,结合当前的外部环境和全国与大湾区股权投资市场的整体发展现状,清科研究中心依据2017年至2021年期间的年复合增长率对大湾区创业投资综合指数进行了预测,到2022年底,大湾区创投综合指数或将维持轻微上扬趋势,达到与2021年相当的峰值水平,仍表现优于中国股权投资市场综合指数。

就粤港澳大湾区募资/投资/退出市场分指数而言,随着国内经济逐步稳健复苏,股权投资市场的活跃度亦随之提升。加之2019年中共中央国务院印发《粤港澳大湾区发展规划纲要》(2019年第7号),提出要进一步提升粤港澳大湾区在国家经济发展和对外开放中的支撑引领作用,粤港澳大湾区迎来新的发展阶段。据统计,2021年粤港澳大湾区的募资、投资和退出活跃度均达到高峰,募资、投资、退出分指数同比涨幅分别为103.0%、56.4%、2.1%。

募资方面,2020年《关于金融支持粤港澳大湾区建设的意见》(银发〔2020〕95号)提出鼓励开展股权投资试点,支持规范设立粤港澳大湾区相关基金。2021年超1,300支股权投资基金落地大湾区,同时多个大湾区的股权投资机构活跃度显著提升,基石资本、招银国际资本、招商资本、同创伟业等多家代表性机构当年完成募资的基金数量超过10支,带动募资分指数大幅提升。投资方面,随着近年来大湾区经济建设逐步完善,大湾区企业获得融资的增速以及大湾区VC/PE机构投资全国活跃度均大幅提升,2021年超2,000家大湾区企业得到了VC/PE机构的支持,同时大湾区股权投资机构参与的融资案例数也达到近年的顶峰。而在退出端,受注册制改革、科创版开板等政策红利影响,大湾区企业的上市融资步伐提速,获得VC/PE机构支持的大湾区企业IPO数量在2020年后增长显著。

· 深圳指数表现*,广州指数保持稳步增长,珠海仍有较大发展空间

2019年,中共中央国务院《粤港澳大湾区发展规划纲要》(2019年第7号)中明确指出要构建极点带动、轴带支撑网络化空间格局,进一步发挥香港-深圳、广州-佛山、澳门-珠海强强联合的引领带动作用。同时结合各城市的股权投资基础,清科研究中心在粤港澳大湾区城市群中选取深圳、广州、珠海三个经济基础良好、股权投资较为活跃的城市编制城市分指数,就其股权投资市场进行进一步的分析。

具体来看,深圳创业投资发展指数与中国股权投资综合指数、粤港澳大湾区创业投资发展综合指数趋势较为一致。相比经济特区深圳,广州和珠海的股权投资发展水平略逊一筹,其中广州作为广东省省会与深圳之间的差距相对较小,且近年来保持较为良好的发展态势,创业投资发展指数在2018年经历短暂的下滑后便逐年稳定提升。而珠海因当前股权投资市场的体量相对较小,整体仍处于螺旋上升的发展阶段,在外部环境和政策影响下股权投资市场发展“大小年”趋势较为明显。随着未来大湾区区域协同发展成效的逐步显现,珠海股权投资市场将迎来更多新的发展机遇。

从深圳募资/投资/退出市场分指数来看,随着深圳股权投资相关扶持政策的不断推进与落实,深圳股权投资市场活跃度稳中有升,2021年深圳的募资、投资活跃度均达高峰。而在较多企业IPO及其良好的账面回报与收益共同带动下,2020年深圳退出分指数达到近年的顶点,同比提升28.0%。

2017年至2022年前三季度,广州股权投资市场的募资活跃度整体呈现出逐年稳定提升态势,至2022年前三季度募资分指数已达到基期2017年的2倍有余。退出方面,2020年小鹏汽车、燃石医学、名创优品等多个当地知名企业完成上市,推动广州退出分指数提升至近年最高水平。

珠海股权投资市场募资、投资市场发展趋势较为接近,在全国与粤港澳大湾区股权投资市场回暖背景下,于2021年达到近年的最高水平。受到企业融资上市节奏的影响,珠海退出分指数的逐年上下浮动较为显著,而随着我国多层次资本市场的逐渐完善和利好政策的渐次落地,2020年起获得VC/PE机构支持的珠海企业IPO进程逐渐加速,珠海的股权投资机构也愈发活跃。2021年,夏尔巴投资、华金资本、鋆昊资本等头部机构参投的多个企业完成IPO,带动珠海退出分指数提升至近年最高水平。虽然整体来看珠海股权投资市场体量仍然较小,但未来仍有较广阔的发展空间。

粤港澳大湾区作为我国建设世界级城市群的重要试点,在地理位置、经济基础、金融开放等方面均拥有较明显的优势。其中香港作为国际金融中心,为大湾区经济、金融发展提供强有力的支撑作用,深圳、广州、珠海作为区域性金融中心,聚集着众多优秀的股权投资机构,为大湾区企业提供丰富的金融服务和充足的资金支持。未来,随着粤港澳大湾区经济时代来临,其股权投资发展潜力亦将进一步提升,在全国股权投资市场中持续发挥引领带头作用。

更多内容:https://free.pedata.cn/1440998437406745.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。