01 市场概况

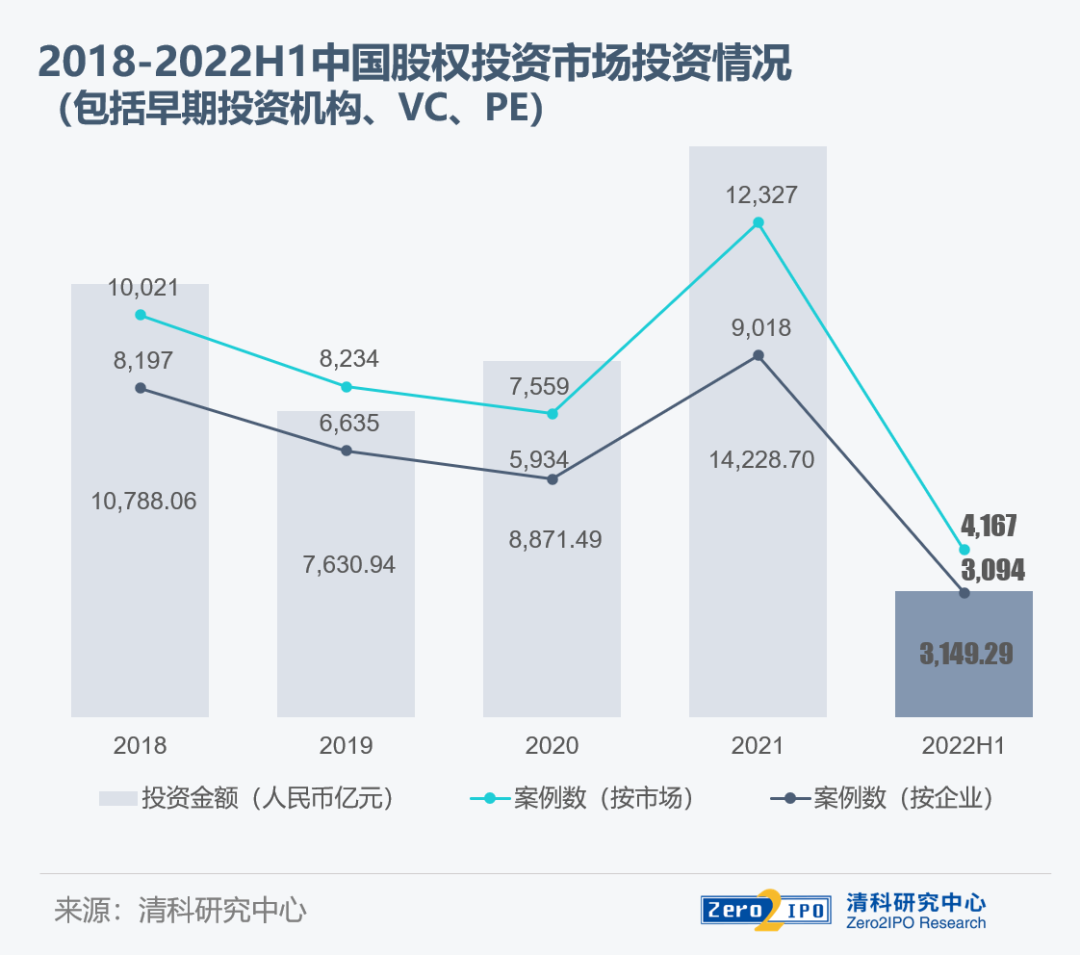

投资总额约3,100亿,投资节奏减缓

2022年上半年,在复杂严峻的国际形势和国内疫情多发散发等超预期因素影响下,中国股权投资市场投资节奏明显放缓。根据清科创业(01945.HK)旗下清科研究中心数据,2022年上半年共发生投资案例数4,167起,同比下降31.9%;披露投资金额3,149.29亿元人民币,同比下降54.9%。同时,与2021年上半年相比,投资规模在10亿元以上的大额案例数量占比由1.9%降低至1.0%,主要集中在半导体、汽车、IT及清洁技术领域。

分季度来看,2022年第二季度投资案例数和金额均环比下降,大额投资案例主要集中在*季度。

注:1、清科研究中心每年在排名后及年底对本年度全部数据进行调整,本报告中“同比”若无特别说明,均根据调整后数据计算;

2、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例。

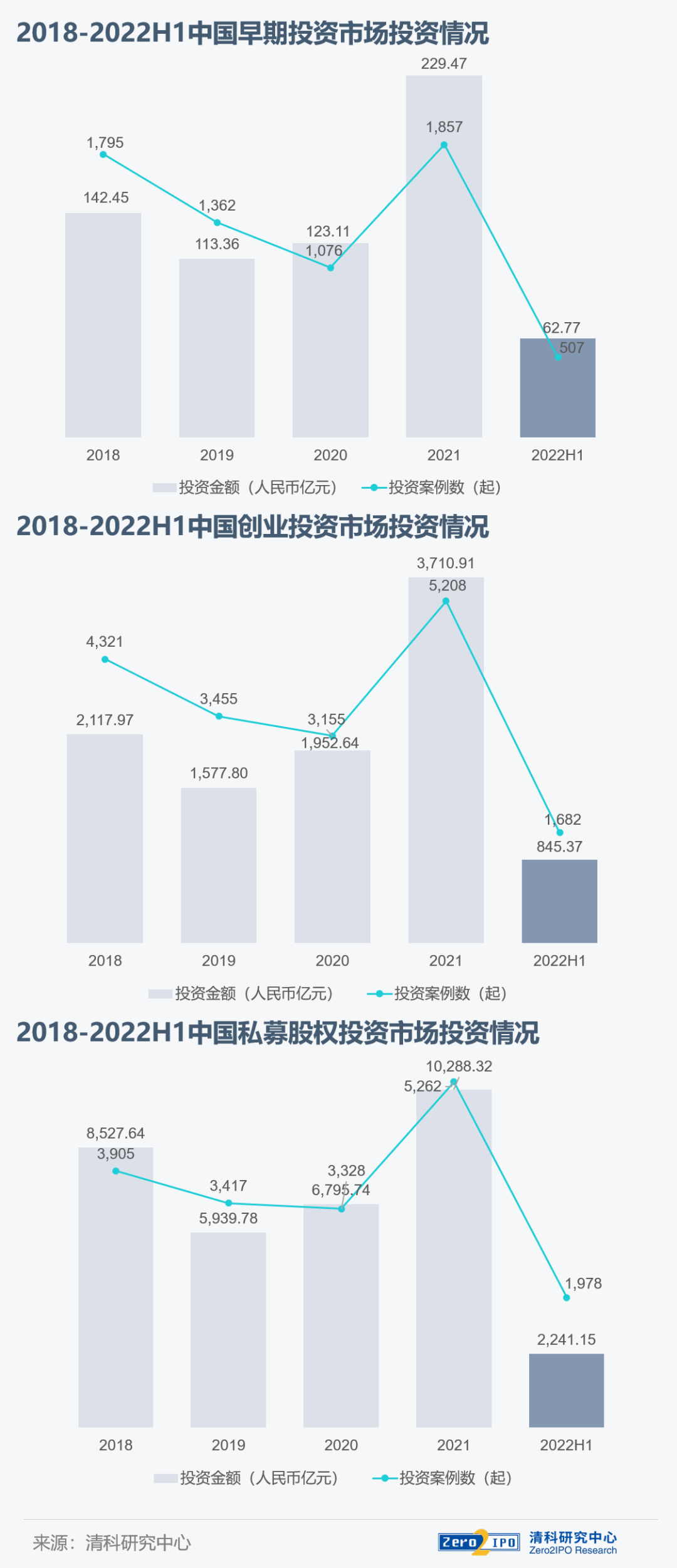

从细分市场看,2022年上半年早期投资、VC、PE市场投资案例数及金额均呈现不同程度下滑。其中,早期投资市场活跃度下降幅度*,创业投资和私募股权投资市场投资总金额同比下降超50%。受市场整体环境影响,2022年上半年各细分市场头部机构的投资频率也同步减缓,上半年早期投资TOP30和PE TOP50的平均投资数量分别为9起、11起,VC TOP50平均投资数量为23起,均不足2021年全年的三成。从行业看,虽然早期投资市场整体活跃度下降,但机械制造领域投资热度已由2017年的12位上升至第5位,案例数同比上升15.0%;创业投资和私募股权投资市场则分别加速布局汽车、半导体及电子设备领域,投资案例数同比增长65.2%和17.8%。

注:为方便同时展示三个市场的变化趋势,以上图表标尺刻度不一致,敬请注意。

02 投资币种

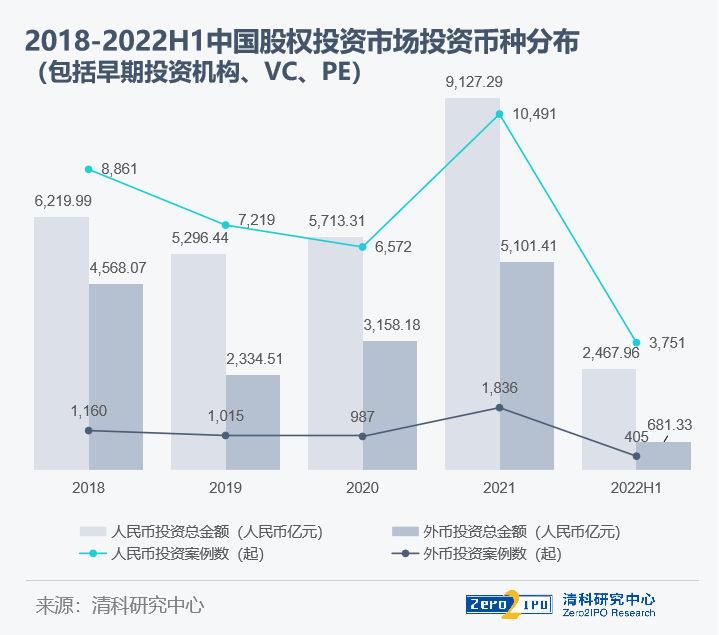

2022年上半年外币投资降幅更加明显

2022年上半年中国股权投资市场人民币投资案例数和投资金额分别为3,751起及2,467.96亿元人民币,同比分别下降26.3%、36.2%;外币投资案例数和金额分别为405起和681.33亿元人民币,同比分别下降60.6%和78.1%,其降幅分别为人民币投资的2.3倍和2.2倍,在地缘政治因素影响下,中企赴美上市受阻,已上市企业股价表现不佳,机构外币投资越发谨慎。

03 投资行业

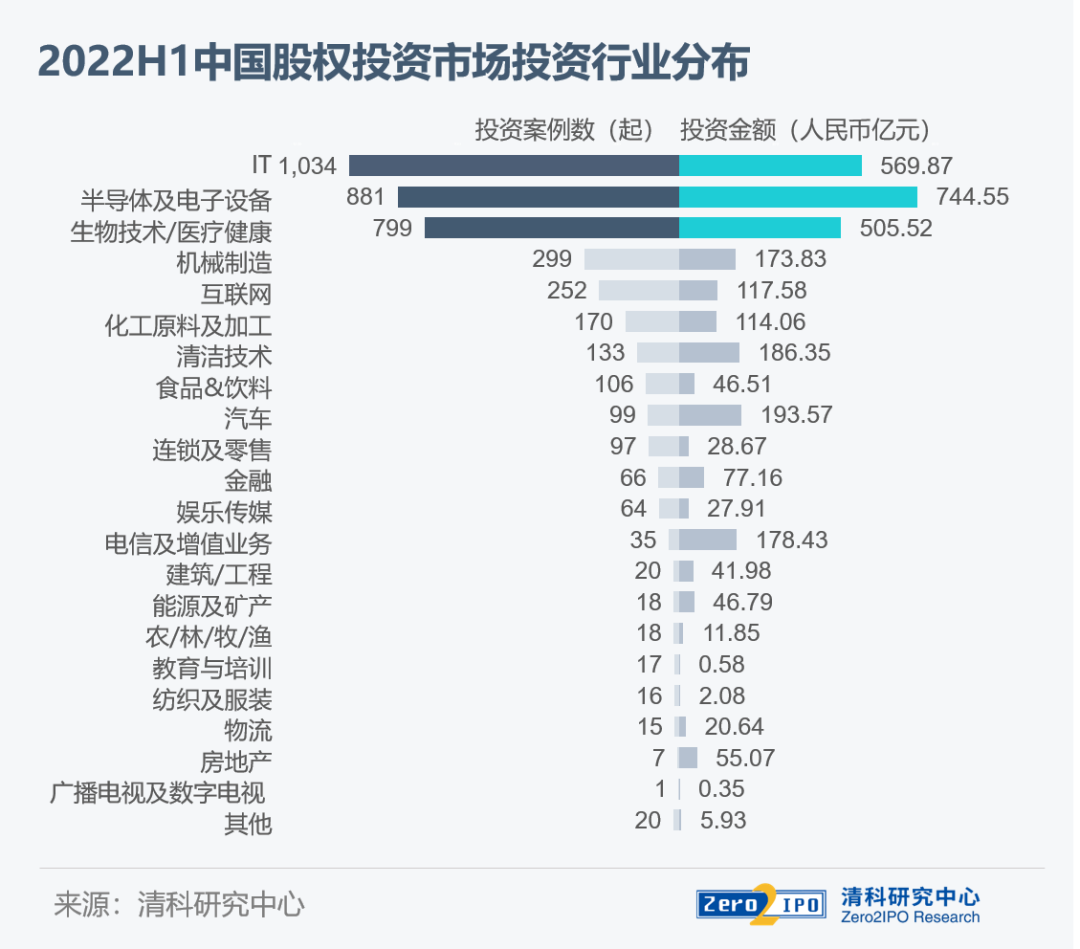

前三大行业投资案例数占比超60%,汽车、半导体投资热度上升

从行业分布来看,2022年上半年IT、半导体及电子设备、生物技术/医疗健康仍是三大热门行业,合计发生2,714起投资案例,占比65.1%,集中度进一步上升;涉及投资金额1,819.94亿元,占比57.8%。

具体而言,2022年上半年IT行业案例数持续位列*,共发生1,034起案例;国产替代及政策利好加持下,半导体及电子设备行业不断升温,投资案例数排名第二,金额*,粤芯半导体、英诺赛科、硅谷数模等均获得大额融资;生物技术/医疗健康领域投资案例数和投资金额分别为799起和505.52亿,均位居全国第三。另外,受产业转型升级影响,机械制造投资案例数上升至第四。除此以外,新能源化、智能化趋势下,汽车行业持续吸金,投资案例数逆势上升17.9%,传统车企为加速新能源车行业布局,进行业务分拆或投资设立的新企如长安新能源(长安汽车)、集度(吉利汽车)等均在上半年完成新一轮融资。

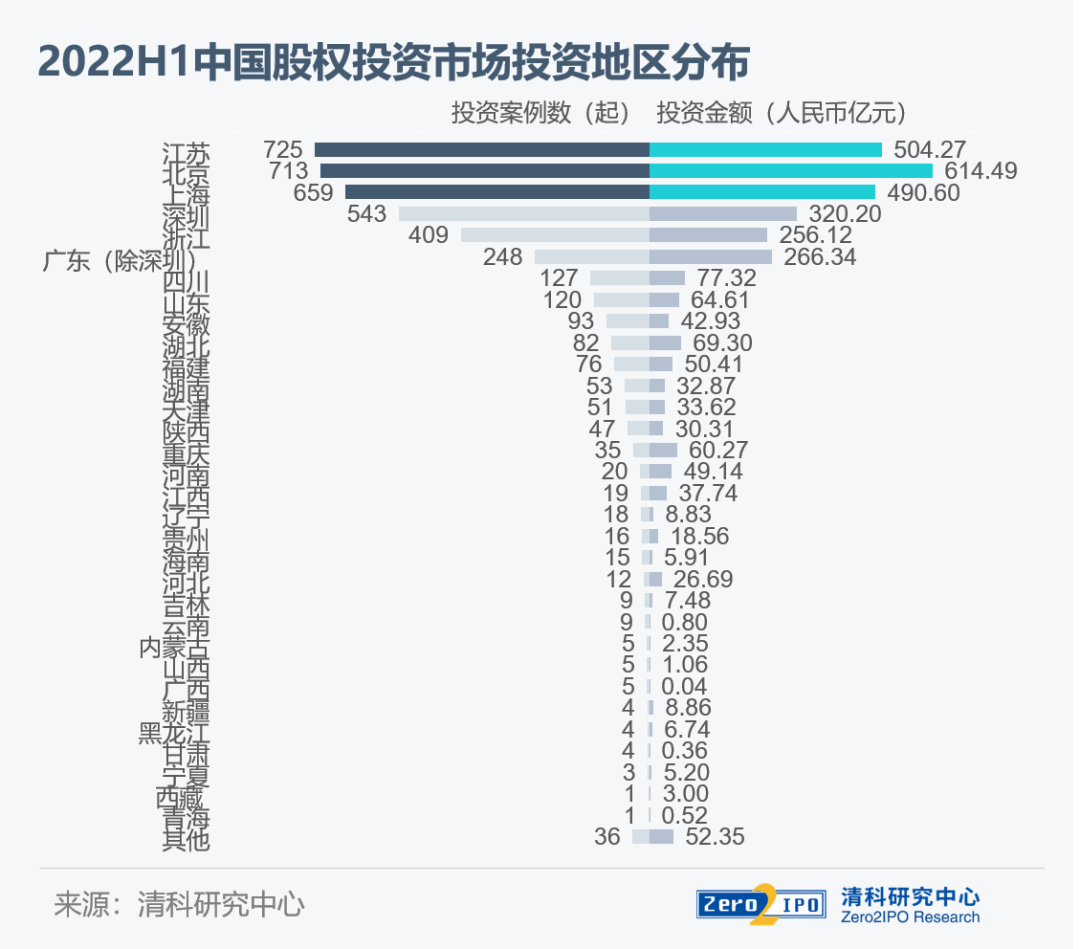

04 投资地域

江苏、北京分列案例数及金额首位,山东、安徽投资案例数同比上升

从投资地域来看,2022年上半年中国股权投资市场活跃度排名前三的地区为江苏、北京及上海。其中,江苏加快打造先进制造产业集群,半导体及电子设备、生物技术/医疗健康及机械制造领域投资活跃度均*于其他地区;北京投资案例数位居全国第二,金额*;上海投资案例数和投资金额均排名第三。同时,传统制造业强省山东持续培育“专精特新”企业,为投资机构提供优质标的,以及在“合肥模式”下安徽不断优化营商环境,2022年上半年两地投资案例数分别同比上升10.1%、10.7%。

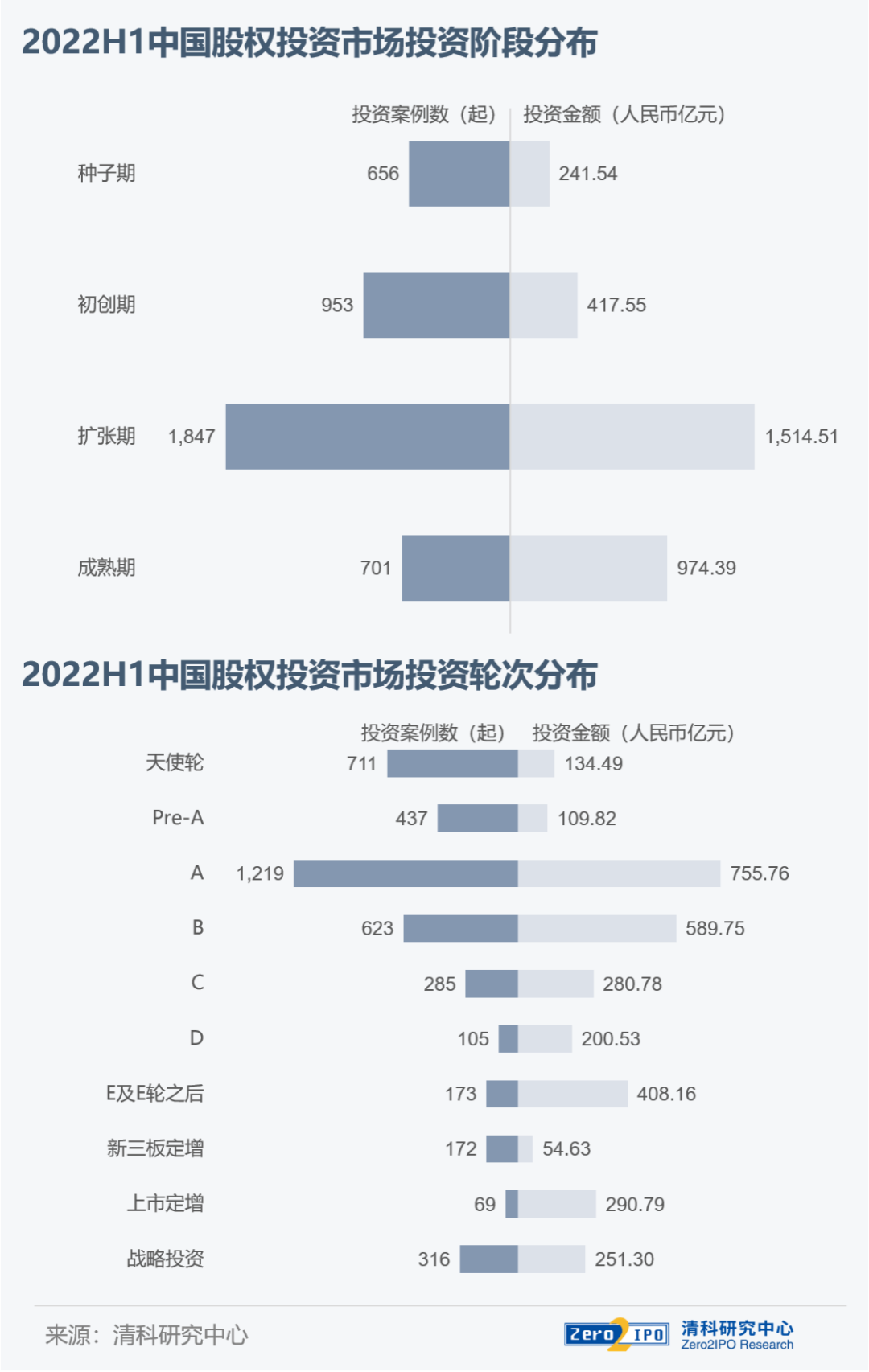

05 投资阶段

投资阶段偏好中后期,A轮案例数及金额均占比*

2022年上半年,投资机构仍有一定避险情绪,中后期投资案例数占比仍然最多,扩张期和成熟期合计案例数占比高达61.1%。从轮次分布来看,A轮仍为投资热度最高的轮次,案例数与金额均*,占比分别为29.3%和24.0%;与此同时,天使轮活跃度自2020年起持续上升,上半年案例数超过B轮,排名第二,伴随退出不确定性增加及项目估值提升,一些VC、PE机构通过设立早期投资基金或独立品牌及团队、搭建孵化平台等方式向前延伸布局,挖掘早期优质项目。

注:本图未展示老股转让部分

06 结语

整体来看,受国际环境及疫情反复影响,我国经济发展承压,2022年上半年投资市场步伐显著放缓,其中,外币投资降幅较大,避险情绪明显。同时,新一轮投资热点更迭,市场情况复杂多变。在此背景下,清科研究中心建议投资机构在开展投资活动的同时做好基础研究,重视风险管理。

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。