旗下微信矩阵:

旗下微信矩阵:

清科季报:2022Q1投资节奏放缓,VC/PE市场格局加速洗牌

01 市场概况

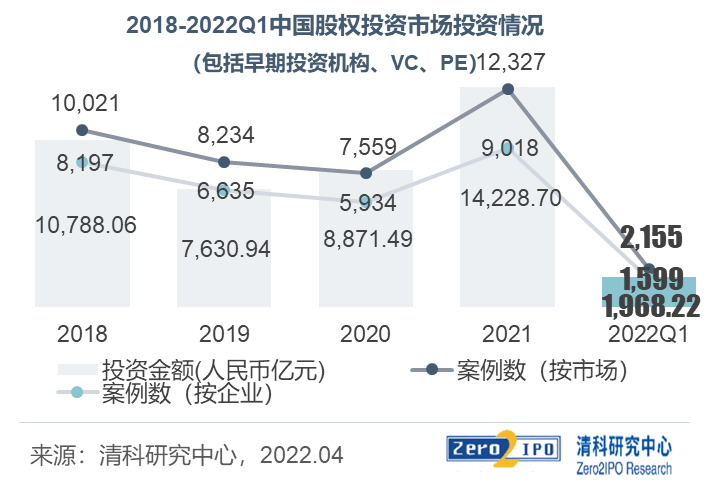

2022年*季度全国股权投资市场投资

金额约2000亿,投资节奏放缓

2022年*季度,受国际局势和国内疫情反复的影响,中国股权投资市场节奏明显放缓。根据清科创业(01945.HK)旗下清科研究中心数据,2022年*季度中国股权投资市场共发生2,155起投资,同比下降27.5%;披露投资金额为1,968.22亿元人民币,同比下降47.1%。与2021年相比,2022年*季度大额案例占比有所下降,投资规模超过10亿的投资案例数占比由1.7%下降至1.2%,投资金额占比由42.3%下降至33.6%。

注:1、清科研究中心每年在排名后及年底对本年度全部数据进行调整,本报告中“同比”若无特别说明,均根据调整后数据计算;

2、本页“案例数(按市场)”:指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照“案例数(按市场)”统计。“案例数(按企业)”:为此报告新增的统计维度,未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例;

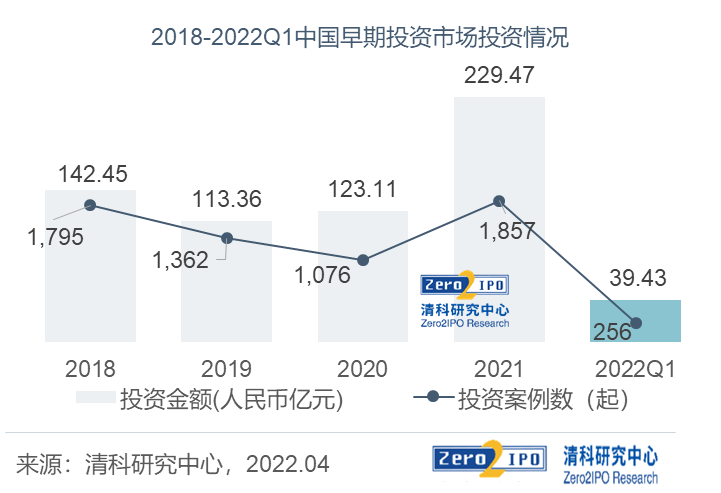

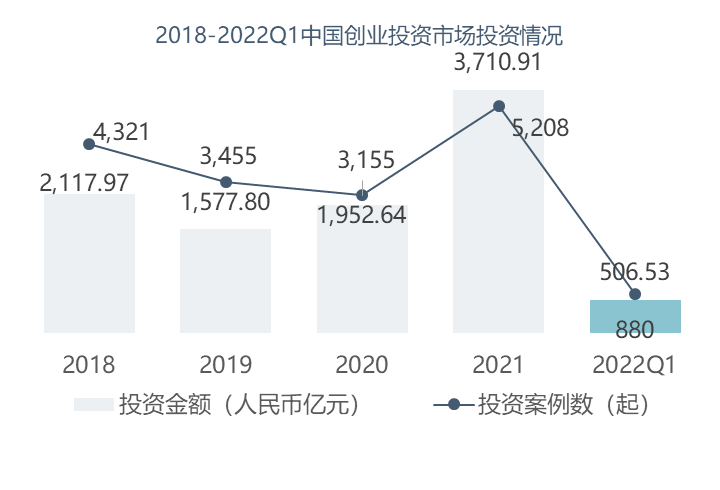

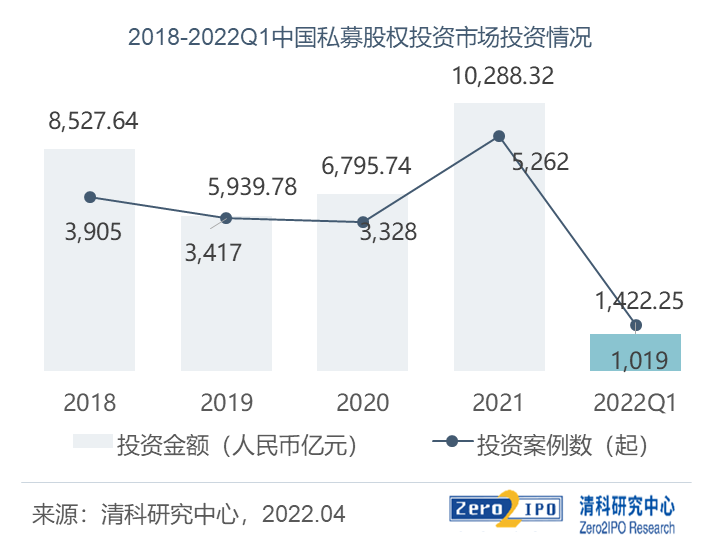

从不同市场看,2022年*季度早期投资、VC、PE市场投资总量均同比下降。其中,创业投资和私募股权投资市场的投资金额同比下降超过47%,早期投资市场的投资案例数下降超过44%。另外,从细分领域看,2022年*季度中国早期投资的机械制造行业投资案例增长快,而创业投资和私募股权投资市场本季度在汽车领域投资增长较快,投资案例数同比分别增长137.5%和31.6%。

02 投资币种

人民币和外币投资均有所下降,但外币投资降幅更高

从投资币种看,2022年*季度中国股权投资市场人民币投资金额和案例数分别为1,509.44亿和1,923起,同比分别下降26.0%、21.7%;外币投资和案例数分别为458.77亿和232起,同比分别下降72.7%和55.1%。从数据看,外币投资降幅较大,其案例数和金额的下降同比是人民币投资的2.5倍和2.8倍。究其原因,一是由于美方对中概股监管不断收紧,中企赴美上市进程缓慢;二是SEC对《外国公司问责法案》开始执行落实,在美已上市的中概股退市风险加剧,股价也集体受挫,美元基金退出渠道受阻。在此背景下,美元基金退出端的悲观情绪向前端传导,其投资随之进入迷茫期,致使外币投资案例数和金额锐减。

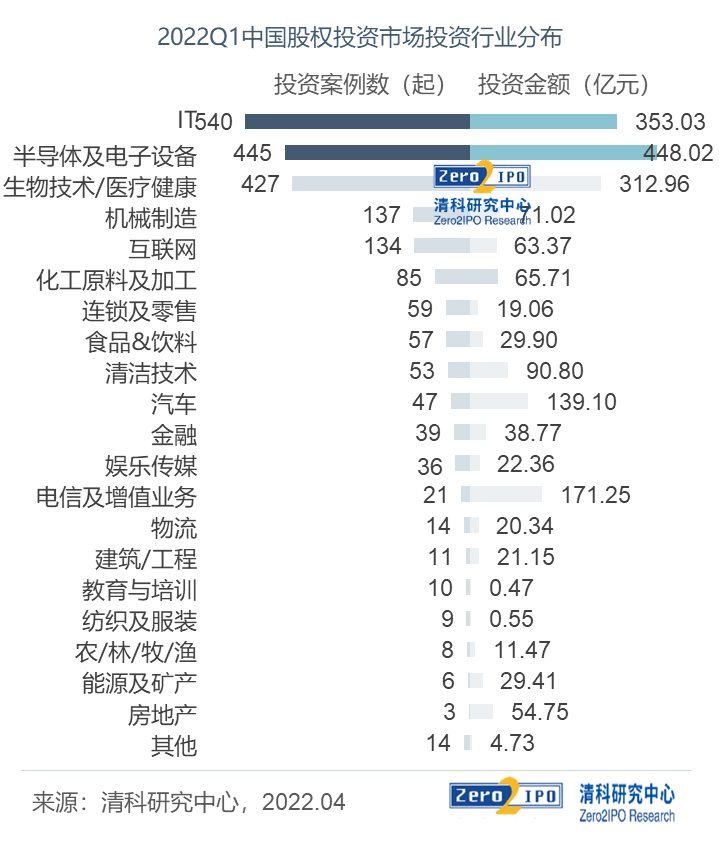

03 投资行业

前五大行业投资集中度近80%,汽车行业本季度投资活跃度大幅攀升

从行业分布来看,2022年*季度中国股权投资市场投资行业集中度较高,近80%的投资案例集中在前五大行业。其中,IT、半导体及电子设备、生物技术/医疗健康三大行业的投资案例数均过400起,投资规模也均超过300亿元,相对优势十分明显。

具体来看,2022年*季度IT行业的投资案例数仍然位居*,共发生540起;在国际局势不确定性增大的背景下,芯片国产化趋势更加明显,半导体及电子设备行业的投资热度不断升温,投资案例数和投资金额排名也继续上升,由2021年第三和第二上升至第二和*;医疗健康行业投资案例数和投资金额分别为427起和312.96亿,均位居全国第三。另外,在产业转型升级和互联网监管趋严等因素叠加影响下,机械制造投资活跃度超过互联网,投资案例数排名上升至第四。

从增长速度看,2022年*季度汽车行业增长速度较快,该行业融资规模和案例数分别同比上升51.2%和46.9%,均位于*位。从大额案例看,汽车行业大额案例企业也不在少数,如长安汽车旗下的长安新能源B轮融资近50亿,文远知行和集度汽车融资规模也高达4亿美元。

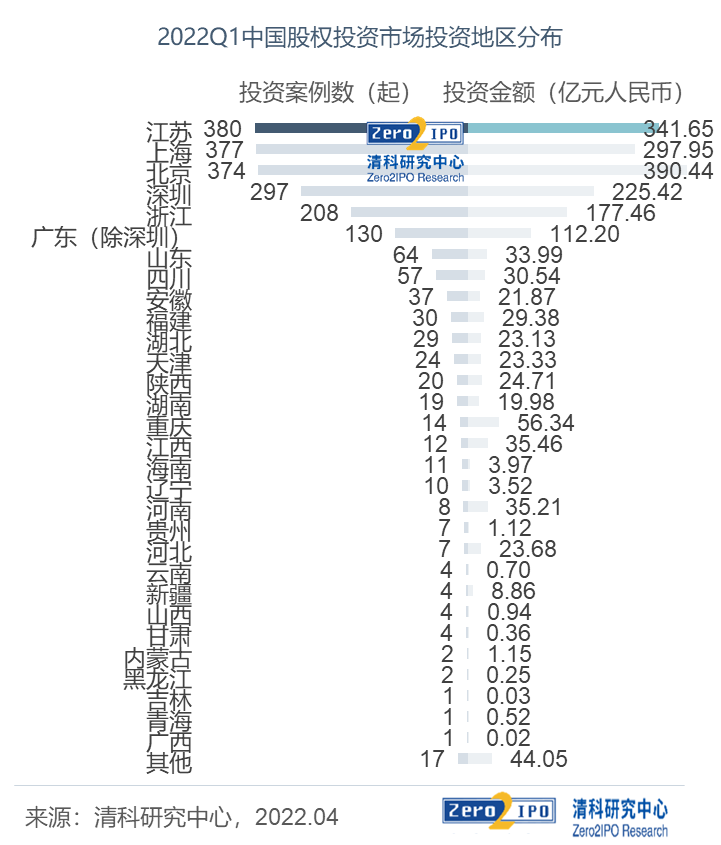

04 投资地域

江苏和上海案例数超过北京,但长三角疫情频发,未来投资将受影响

从投资地域看,2022年*季度中国股权投资市场的地域集中度仍然较高,江、沪、京、深、浙五大区域的案例在全国占比超过七成。具体来看,2022年*季度江苏投资活跃度明显升高,投资案例数超过北京和上海,位居*,投资金额也位居全国第二;上海投资案例数和投资金额在全国排名分别为第二和第三;北京投资案例数虽位居全国第三,但投资金额*。另外,值得注意的还有,2022年*季度长三角地投资活跃度虽然仍然高于其他地区,但受区域内疫情蔓延影响,预计其未来投资将受到影响。

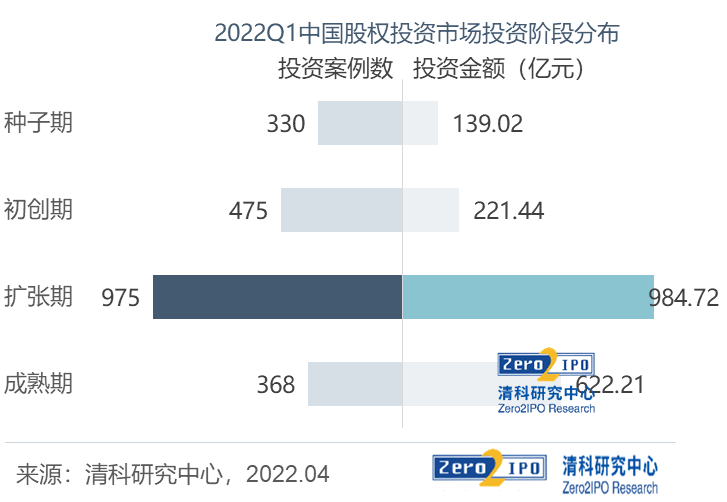

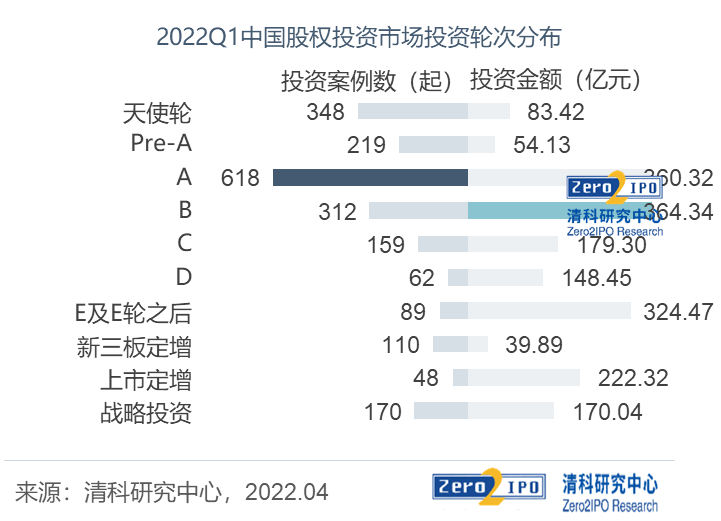

05 投资阶段

机构避险情绪明显,偏好中后期项目

从投资阶段看,2022年*季度中国股权投资市场中后期的投资案例数占比依然最多,扩张期和成熟期在全国占比超过63.9%,比2021年上升1.3个百分点。从轮次分布来看,A轮投资案例数最多,仍位居*;天使轮投资案例数超过B轮,位居全国第二,且天使轮平均投资金额自2020年以来持续上升。从投资金额看,上市定增在全国的占比上升明显,比2021年提升4.3个百分点。整体来看,投资机构仍有一定的避险情绪,中后期项目的占比仍然较大。

备注:本图未展示老股转让的部分

整体来看,受国际局势和国内疫情反复影响,2022年*季度中国股权投资市场节奏明显放缓,再加上美方对中概股监管逐步收紧,中概股股价集体受挫,拟赴美上市企业进程延缓,美元基金退出渠道受阻,外币投资风险不断加大,其投资也进入迷茫期。在此背景下,项目估值也有所下降,因此清科研究中心建议投资机构在做好风险防控的同时也应该审时度势,把握新环境下的投资机会。更多有关投资市场的分析,请见已发布的完整版《2022年*季度中国股权投资市场研究报告》。

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。