旗下微信矩阵:

旗下微信矩阵:

2022年第一季度VC/PE机构IPO战绩出炉

受地缘政治局势和全球经济承压影响,环球股市季度内波动明显,2022年*季度中企境内外上市节奏整体减缓,相应地VC/PE支持的上市企业数量和融资金额也有所回落,但VC/PE支持率持续攀升,且境内市场表现良好,VC/PE被投企业境内上市的平均账面回报水平达到近8年来峰值,深创投、中金资本、毅达资本等以“本土”策略为主的机构取得较好的成绩。

01

VC/PE机构IPO成绩单

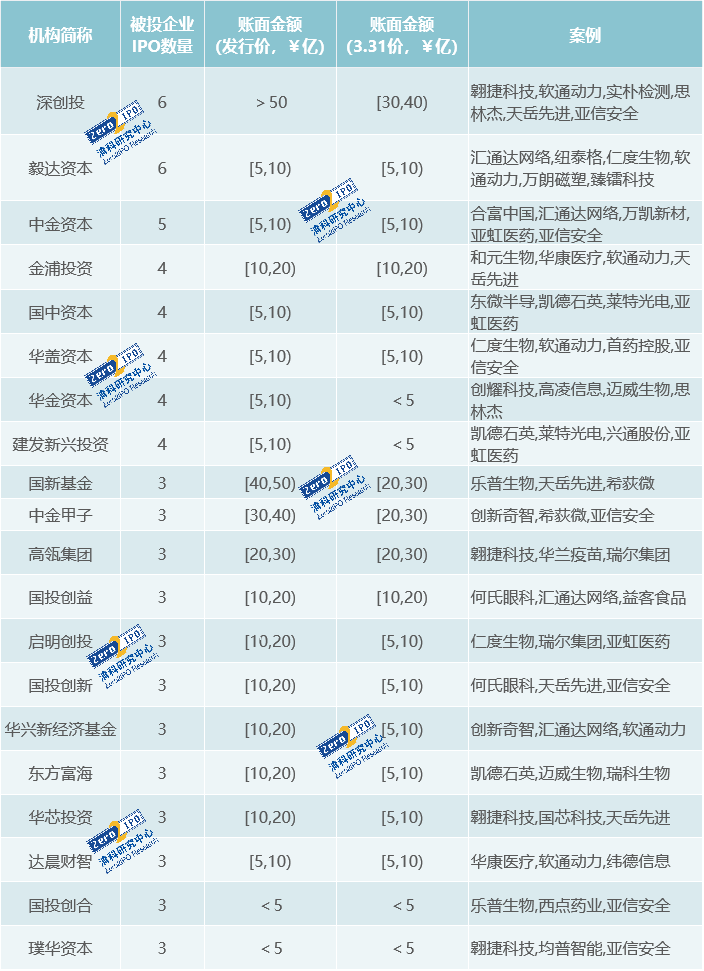

· 20家机构上市中企数量超3家,本土机构表现较好

注:

1、上表统计的IPO为2022年*季度在境内外证券交易所首次上市发行且总部位于中国境内(不含港澳台)的企业,第二上市及多地上市的企业不包含在内;

2、投资机构仅列示在招股说明书中出现的显名股东;

3、账面金额为机构于所投项目首次发行前的持股数(不含基石轮/战略配售)*2022年3月31日或发行日收盘价格计算得出,部分账面金额可能因首发前持股数未在招股书中披露而存在偏差。

02

IPO渗透率

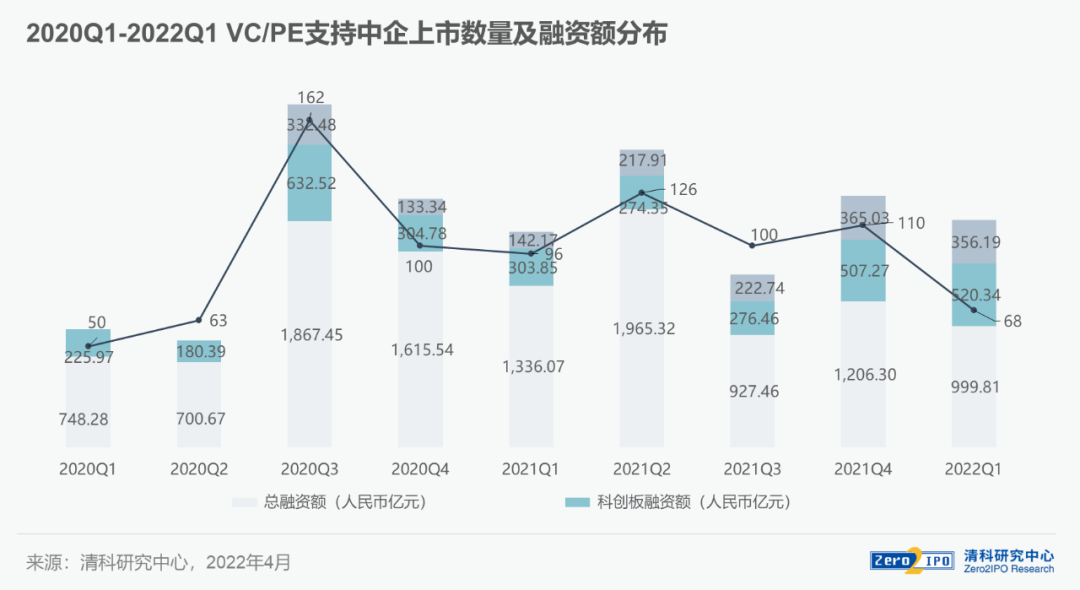

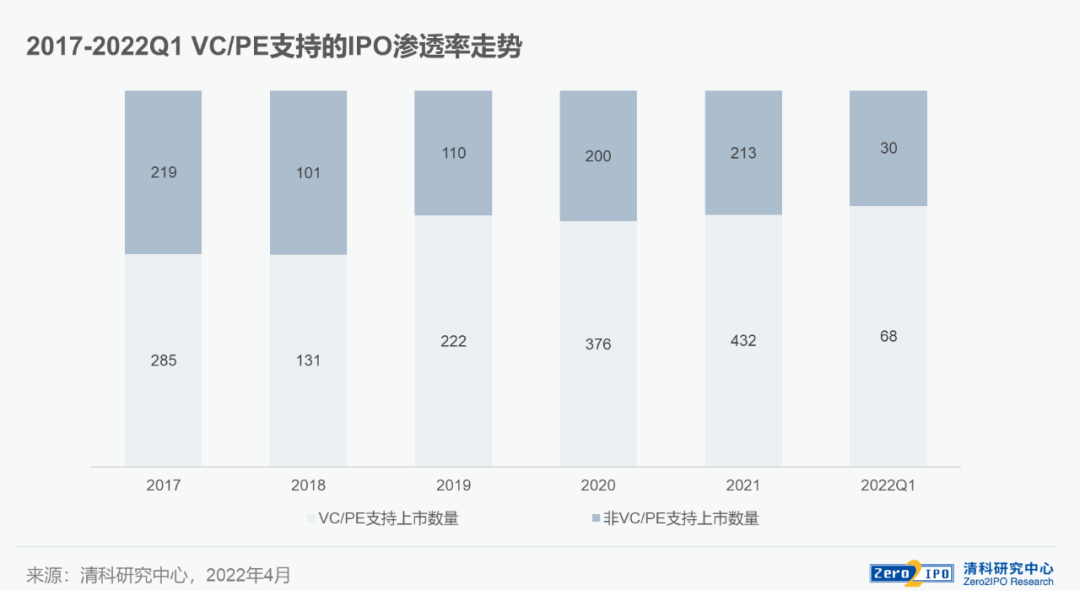

· VC/PE支持的中企上市数量及融资额同比下降,但VC/PE渗透率持续提升

根据清科创业(01945.HK)旗下清科研究中心统计,2022年*季度,98家上市中企中共有68家获得VC/PE支持,融资规模约合人民币999.81亿元,同比分别下降29.2%、25.2%, 但VC/PE渗透率攀升至69.4%。

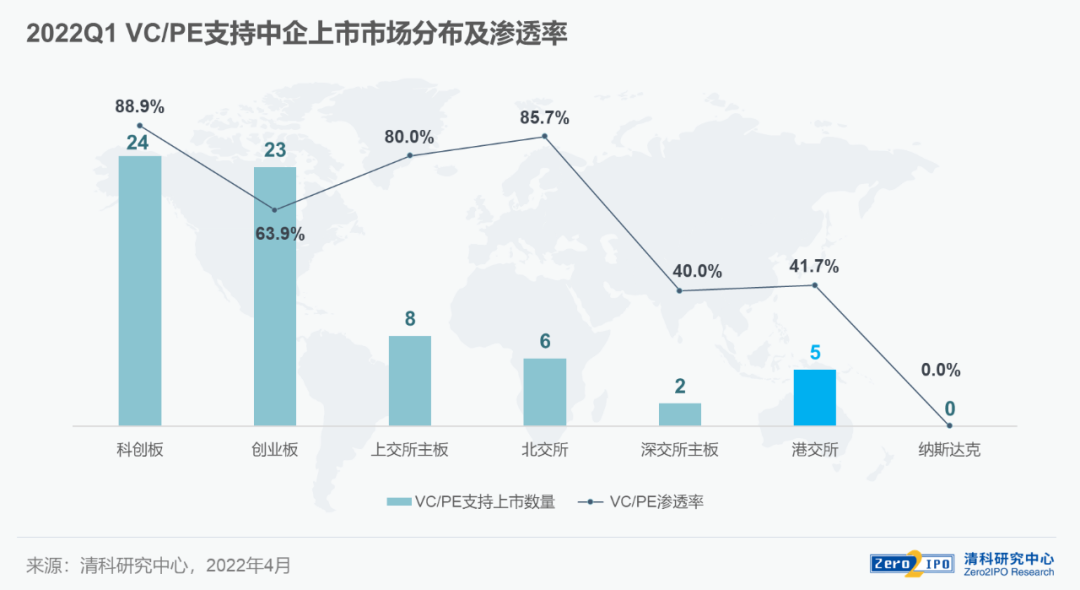

·“科创”属性企业获VC/PE机构青睐,“专精特新”领域的投资参与度有待提高

从上市板块来看,科创板VC/PE渗透率最高,达88.9%,可见VC/PE机构较为青睐“硬科技”企业;北交所以85.7%的渗透率排名第二,股权投资机构在“专精特新”领域的参与度提高,据清科研究中心不完全统计,“专精特新”企业上市比例尚不足2%,股权投资机构仍有巨大的探索空间;港股VC/PE渗透率则持续下降。

03

IPO账面回报

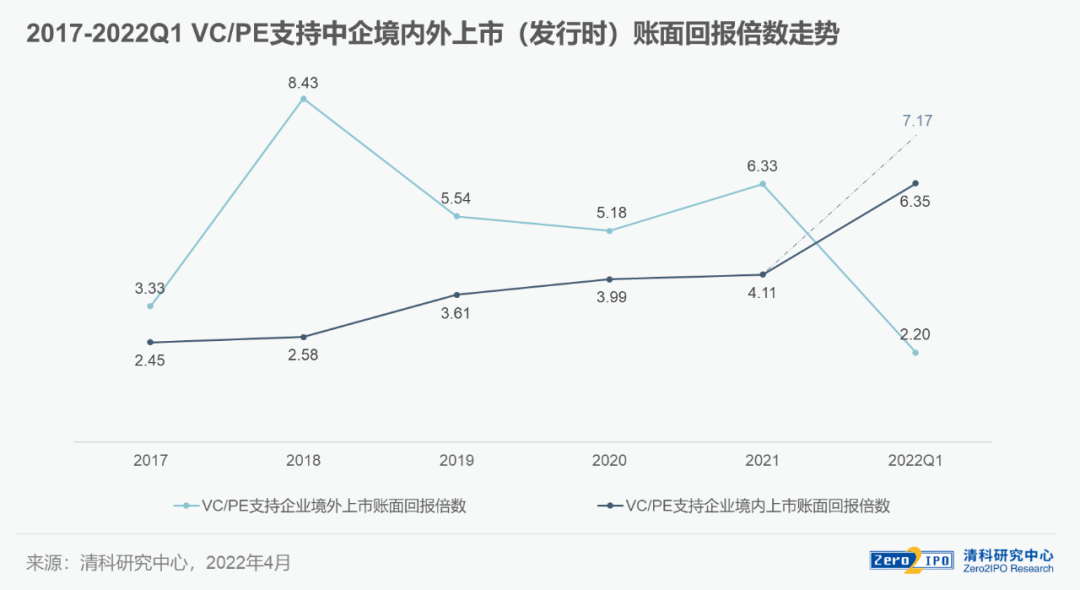

· 境内市场发行时账面回报倍数显著上升,跑赢境外市场

2022年*季度,VC/PE被投企业在境内上市的平均账面回报倍数(按发行价)大幅提升,达到6.35倍,远高于2021年的4.11倍,且逆转了2013年以来境内发行回报长期低于境外的境况。究其原因主要有以下三点:其一,与2021年相比,本季度平均账面回报倍数(发行时)显著提升的板块主要是科创板和创业板,在市场化定价体系下,抑价发行情况明显减少,2022年*季度科创板上市企业的PE平均值高达95,中位数也上涨至67。其二,《外国公司问责法案》于2022年进入细化实施阶段,3月多家中概股被列入“预摘牌名单”,虽然中国证监会和财政部持续与美国公众公司会计监督委员会(PCAOB)开展沟通对话,并于4月2日修订《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》,支持企业依法依规赴境外上市,提高境外发行证券与上市过程中相关保密和档案管理工作的规范化水平,但本季度中企赴美上市进程延缓已成事实,进而导致境外市场的投资回报水平下降。其三,在港上市的中企多为生物医药企业,但港股生物医药板块在2021年经历了一轮估值回调,间接影响了*季度新上市企业的估值水平。

注:境内上市中企账面回报为调整后倍数,主要调整涉及创耀科技、东微半岛的两个极值案例

· 半导体和IT行业回报倍数仍维持高位

2022年*季度,半导体及电子设备行业、IT行业的平均账面回报也有较好表现,远高于市场平均水平。此外,得益于三元生物的上市,食品&饮料行业本季度平均账面回报得到拉升。

04

结语

2022年*季度,中企境内外上市数量虽有所下降,但境内IPO常态化趋势并未发生根本改变,金融资源进一步向“硬科技”、“专精特新”领域聚集,注册制下VC/PE境内上市平均账面回报(发行时)持续增长;境外市场方面,受政策影响,赴美上市企业进程延缓,境外上市账面回报倍数跌至历史低位,好在中 美两国正在进行积极对话,希望未来就信息披露问题达成共识。在经济金融形势更趋复杂的环境下,VC/PE机构应加强风险防范意识,同时不忘价值投资初心。

统计说明:

1. 中企系指总部位于中国境内(不包括港澳台)的企业

2. 20交易日价格指的是发行后20个交易日的收盘价,用其计算的回报为20日回报;3月31日价格指的是2022年3月31日的收盘价,用其计算的回报为3.31回报

3. 平均账面回报倍数的计算方法为持股主体账面回报倍数的算数平均,同一机构N个持股主体计算N条

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。