旗下微信矩阵:

旗下微信矩阵:

国内首份二手基金交易统计报告正式发布

2020年开年伊始,虽然股权投资市场在“新冠”疫情影响下略显冷清。但两条二手市场新闻的出现还是令广大LP和GP眼前一亮:其一是君联资本完成2亿美元的续期基金交易,包括12个被投项目;其二是昆仲资本完成7个人民币投资项目出售给TR Capital等机构,并在其参与下完成首期美元基金的设立。两笔交易虽然类型和目的稍有不同,但作为国内私募二级市场兴起的标志性事件,具有里程碑式的意义。

私募二手份额交易、S基金和私募二级市场在全球范围内已有三十年的历史,国外关于这一市场的基金募集、交易规模和交易分类统计也有了较成熟的数据体系。但在国内相关概念尚属新鲜事物,大多数LP/GP仍不甚了解二手份额交易的目的、类型和交易结构,市场上也没有相对成熟的S基金募集统计、成交量统计和参与LP类型的统计数据。为了服务蒸蒸日上的国内私募二级市场,清科研究中心基于中国证券投资基金业协会公开信息、私募通数据库,利用大数据技术手段、问卷调研、实地访谈等多种方式收集和整理了国内S基金募集、二手份额的交易量、参与LP分布、交易类型和特征等全方面、多维度的市场数据,汇集成《2019年中国私募基金二手份额交易研究报告》,供股权投资市场的从业机构和人才参考,共同推进国内股权投资市场长期健康发展。

这份干货满满的报告都有哪些看点呢?且待本文为你稍作介绍。

掌握大局!全球私募二级市场最新动态一览

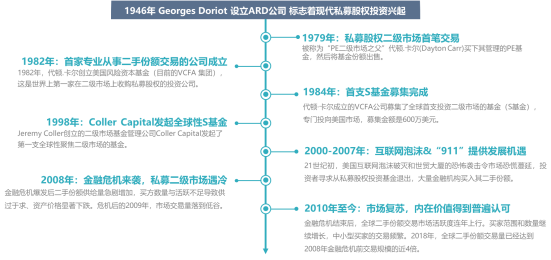

全球范围内的私募基金份额二手交易兴起于20世纪90年代,经过数十年的积累,目前欧美地区的二手份额交易市场、S基金市场已经发展至相对成熟的阶段。私募基金二手份额交易市场的形成并非一蹴而就,而是在私募股权投资市场发展到一定阶段、根据实际交易需求逐渐形成。整体而言,现阶段全球私募二级市场参与主体专业度较高,交易活跃度逐年稳步上升,交易规模已不容小觑,成为股权投资市场重要组成部分。历经40年发展,全球二手市场已初具规模

图1 全球私募二级市场发展历程

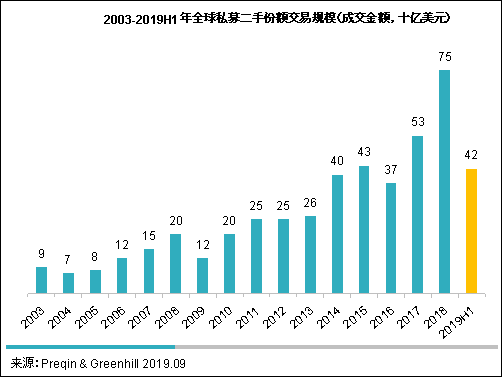

Preqin与Greenhill统计数据[1]显示,2018年全球范围内发生的二手份额交易总量已经达到750亿美元,同比增长41.5%。自2013年以来,全球私募二手份额交易市场的年均复合增长率高达23.6%。截至2019年上半年末,全球市场二手份额交易量已达420亿美元,同比上涨56%,仍在维持着高速增长势头。

图22003-2019H1年全球私募股权二手份额交易规模(成交金额,十亿美元)

全新数据!人民币基金二手份额交易大揭秘

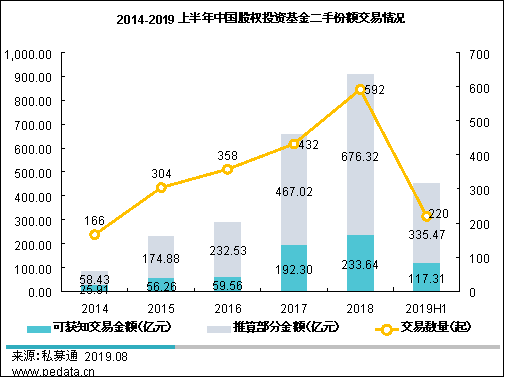

2014-2019上半年期间,中国股权投资事业经历了快速增长和逐渐稳定的发展阶段,整体市场规模的扩张为二手份额交易提供了广阔天地。与此同时,在近期国内去杠杆、控风险、稳金融等监管措施的作用下,股权投资基金份额持有人的转让退出需求也与日俱增,国外先进私募二级市场的成熟交易体系渐获关注。两者共同作用下,国内的二手份额交易已经进入上升期,二手份额交易增长迅速。

现阶段,国内股权投资市场一级交易(即直接投资)的数据已经较方便获得。而二级交易(二手份额交易)方面的数据仍属空白。清科研究中心经过探索、研究和测试,基于中国证券投资基金业协会与国家企业信用信息公示系统的公开数据,总结出一套可用于涉及人民币基金二手份额交易事件的判断体系。并基于上述判断体系对国内人民币基金的份额交易情况进行统计分析。按工商系统信息反映出的既定事实,2018年我国股权投资基金二手份额交易事件共发生592起,可获知的交易金额为233.64亿元。由于不同地区工商系统提供信息的维度差异,真实的交易金额难以全面统计,故采用可获知金额的部分数据推算未知部分的交易金额,利用这一方式推算的2018年交易金额可达676.32亿元人民币。数据表明,2018年的交易数量与可获知交易金额分别达到2014年水平的3.56和10.8倍,近五年我国二手份额交易市场热度明显上升。

图32014-2019上半年中国股权投资基金二手份额交易情况

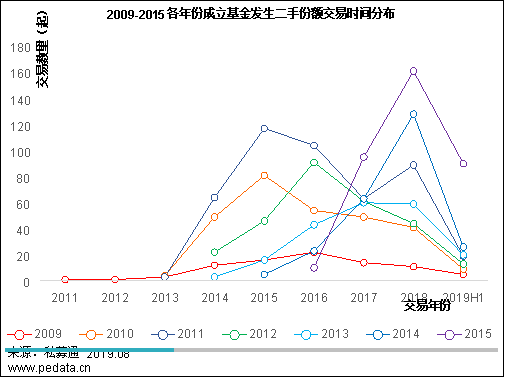

通常而言,股权投资基金的二手份额交易可按照发生阶段分为基金早期交易、基金中后期交易与基金尾盘交易。为了探究各个阶段交易数量的相对关系,按照基金成立年份划分,将各年度的二手份额交易数量与年份的关系用图表呈现出来,如下图4。

从图中可看出,不同年份成立基金的二手份额转让活跃度存在一些规律。*,大部分基金的二手份额交易集中在成长期,即成立后4-5年出现交易量峰值。目前国内基金的二手份额交易高峰一般发生在基金完成投资之后、进入退出期之前,即以“成长期交易”为主导。第二,不同年份成立基金的交易活跃度整体存在差别。这是由于历史上各年度股权投资市场人民币基金的设立募集总量存在波动。清科研究中心认为未来数年内,当2016-2018年成立的人民币股权投资基金进入份额转让高峰期时,二手份额交易的市场规模将迎来一次更大幅度的上升。第三,稍早年份成立的基金在退出期可能存在第二次转让高峰。主要原因是基金清盘时若仍有投资项目未达到退出标准,需要在此时通过份额转让完成重组和旧LP退出,避免“僵尸基金”长期存在。这一特征囿于国内股权投资市场人民币基金历史数据量不足,尚待后续年份的数据验证,清科研究中心也会保持持续关注。

图42009-2015各年份成立基金的交易时间分布

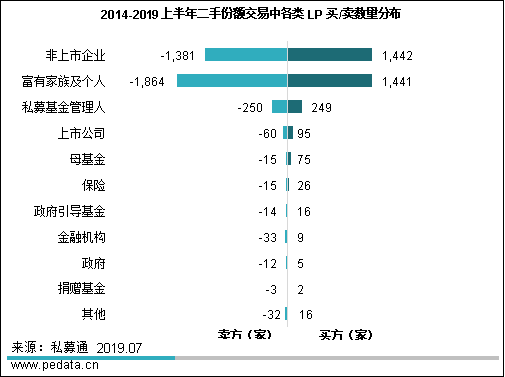

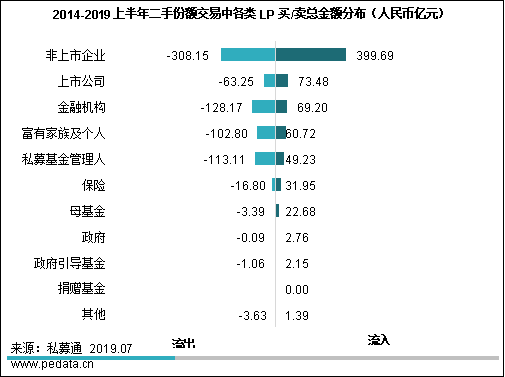

*分析!参加二手交易的都有哪些LP?

根据清科研究中心统计,2014-2019上半年股权投资市场人民币基金的二手份额交易的主要参与方为非上市企业、富有家族及个人、私募基金管理人、上市公司、母基金(FOFs)等。从数量上来讲,富有家族与个人、非上市企业是二手份额交易的*主力,两者合计分别在买方与卖方中占到85.2%、88.0%。就金额而言,非上市企业、上市公司是近年二手份额交易的主要买方,富有家族及个人、金融机构私募基金管理人是主要卖方,保险、母基金、政府引导基金等长效资金的交易参与度有待提高。

2014-2019上半年期间,国内二手份额交易市场卖方/买方的数量比约为109 :100,金额比约为104 :100。可以看出,在认缴金额变动不大的情况下,基金的LP数量明显下降,单一LP所持有的基金份额(认缴额)上升,股权投资基金的出资方有集中化趋势。另外,由图5可以看出,2014-2019上半年,富有家族及个人等小型、零散型LP明显减少,上市公司、母基金、保险、政府引导基金等大型、机构化的资金流入显著增加,股权投资基金的出资方呈现出机构化趋势。

图52014-2019上半年二手份额交易事件中的参与方统计

中外对比!我国私募二级市场的发展空间还有多大?

我国二手份额交易市场是伴随着股权投资人民币基金的大量出现而兴起的,基本发源于2010年之后,落后于北美发达的二手份额交易市场约20年。从发展阶段的角度而言,国内二手份额交易仍有非常大的增长空间。下方汇总了中国与全球[2]2012-2019上半年期间的S基金总募集规模、二手份额总交易规模和股权投资基金总募集量的数据,以对比反映中国S基金和份额交易市场的发展程度,具体数据见表1。

表12012-2019上半年期间中国与全球私募二级市场部分数据对比

S基金募集总规模($B) | 二手份额交易总规模($B) | 股权投资基金总募集量($B) | |

中国 | 4.3 | 37.5 | 1,008.6 |

全球 | 213.9 | 341.0 | 1,511.0[3] |

全球数据来源:Preqin、Pitchbook、GreenHill;中国数据来源:清科研究中心2019.09

由上表可以看出,2012-2019上半年期间中美两国的股权投资基金总募集规模已经在同一数量级(均超过了1万亿美元大关),但同期二手份额交易总规模方面,中国仅有美国约1/7;S基金总规模方面更是相去甚远,中国S基金的募集总金额仅为美国约1/50。也就是说,未来国内二手份额交易市场仍有十足的增长空间,而S基金这一在国内极小众的概念,未来可能出现数十倍的爆发式增长。由于首批成立的人民币基金已经陆续进入清算退出阶段,S基金发生指数式增长的时机或许就在不远的将来。

如欲深入了解中国私募股权基金二手份额交易的更多信息,请关注《2019年中国私募股权基金二手份额交易研究报告》!

以上内容来自清科研究中心私募通www.pedata.cn

私募通是清科研究中心旗下一款覆盖中国创业投资及私募股权投资领域全面、精准、及时的专业数据库,为有限合伙人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业便捷的数据信息。

清科研究中心是国内*的专业权威股权投资研究机构。一直致力于为众多的有限合伙人、政府机构、VC/PE投资机构、战略投资者,以及律师事务所、会计师事务所等提供专业的信息、数据、研究、咨询以及培训服务。清科研究中心旗下产品品牌包括:清科研究、私募通、清科咨询、清科投资学院等。

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

高源美

电话:+8610-84535220-6201

邮箱:yumigao@zero2ipo.com.cn

关于清科集团

清科集团创立于1999年,是中国*的创业与投资综合服务平台及知名投资机构。清科集团业务包括研究咨询、数据产品、信息资讯、会议论坛、投资培训、投资银行、直接投资、母基金管理、资产管理及创投机构区域落地。

[1]2019H1数据源为Greenhill,其余为Preqin;比较发现Greenhill与Preqin在2015-2018年期间的数据高度一致,因此可以组合呈现。

[2]数据来源为Preqin和Greenhill,鉴于全球S基金发展形势,大部分基金募集与交易事件均发生于美国。

[3]此处仅包括美国市场的金额。

【本文由投资界合作伙伴清科研究中心授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

清科研究为您解读《2019年另类资产配置之不良资产专题研究报告》

2019/12/13$tags$投资界24h|深创投S基金宣告成立;启明医疗港股IPO;贾跃亭破产三国杀

2019/12/11$tags$深创投S基金宣告成立,目标规模100亿元!倪泽望:我们为何要做S基金?

2019/12/10$tags$投资界24h|S基金火爆:“好的份额要抢,出手要快”;7月共49家中企IPO;传奇大佬戴志康节节败退

2019/09/03$tags$S基金火爆:“好的份额要抢,出手要快”

2019/09/02$tags$宜信财富私募股权母基金李默丹:S基金还未出现领军人,大家都在寻找最佳机会

2019/07/12$tags$