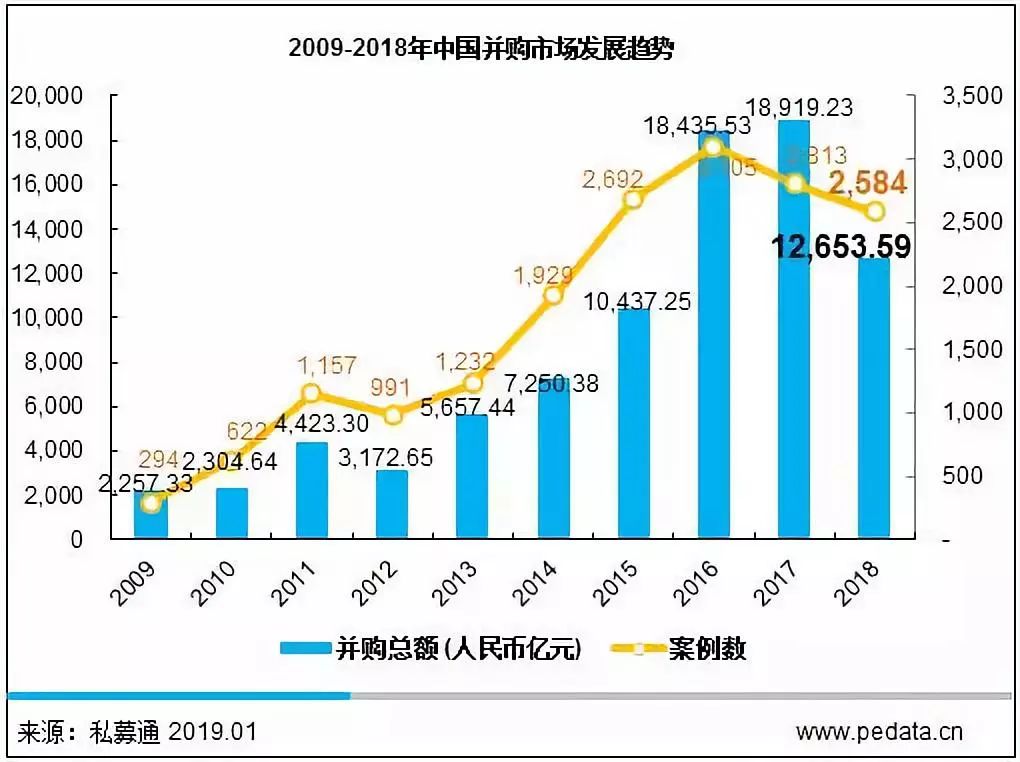

2018年中国并购市场整体回落,交易数量和交易金额较2017年均有所下滑。清科研究中心发布数据显示:2018年中国并购市场共完成并购交易2,584起,同比下降8.1%;披露金额的并购案例总计2,142起,共涉及交易金额12,653.59亿人民币,同比下降33.1%;平均交易金额5.91亿元。

短期来看,2018年中国并购市场降温主要是受到中国经济下行、金融行业去杠杆以及中美贸易战等宏观因素影响。2018年4月,资管新规正式发布,7月“一行两会”资管新规细则出台,确定了防范及化解金融风险的总体政策导向。市场资金持续紧张,融资难、募资难成为2018年企业和投资机构普遍面临的难题,企业可用于实施并购的资金量锐减。此外,中美贸易摩擦不断,中企对美投资并购交易多次被美国外资投资委员会(CFIUS)否决。在CFIUS对中企并购活动审查趋严的情况下,欧洲相关部门也收紧了中国企业赴欧并购的监管审核门槛,尤其是对中企最青睐的芯片制造、半导体等高新技术领域加强了干预。

另一方面,中国并购市场自2014年以来快速发展,交易数量于2016年达到近十年峰值,交易规模则于2017年再创新高超过1.89万亿元,已成为继美国之后全球第二大并购投资地域。在中国并购市场已初具规模的情况下,2018年有所回调亦属正常规律。随着企业并购交易经验的不断丰富,企业对并购实施的考量也更加审慎和全面,注重将并购策略与企业长期发展战略相结合。

图1 2009-2018年中国并购市场发展趋势

严监管态势下国内并购需求依然旺盛,同时市场资金紧张导致大额收购锐减

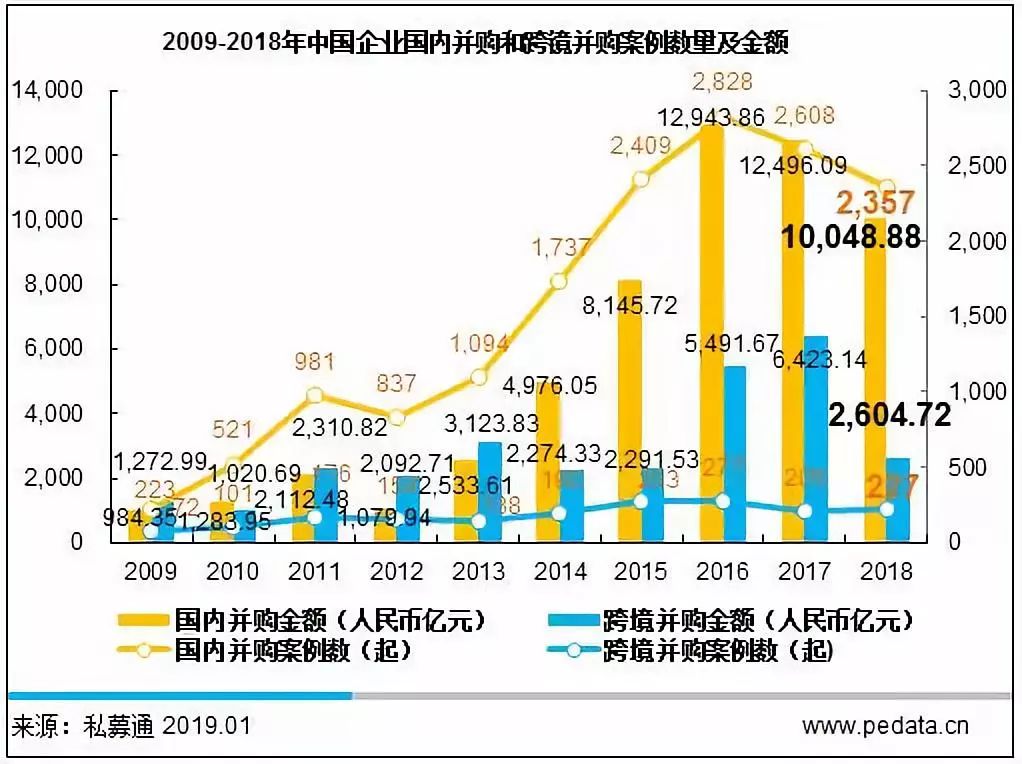

从交易类型来看,我国并购市场仍以国内并购为主。2018年,国内并购共发生2,357起,同比下降9.6%;披露金额的交易规模10,048.88亿人民币,同比下降19.6%;平均交易金额5.11亿元。即使今年企业普遍面临现金流紧张的问题,但基于新兴行业战略布局、吸收新技术新模式等目的,并购需求依然旺盛,尤其是信息技术、生物医药以及先进制造等领域。此外基于地理扩张、同类业务合并等目的进行的并购交易也仍保持一定活跃度。

可以看到,今年国内大额交易的并购方以资本实力雄厚的传统行业企业为主,也包括少数互联网企业。2018年国内并购交易规模*的一笔即阿里巴巴集团以95亿美元收购饿了么100%股权,三六零从美股私有化后以504.16亿元借壳江南嘉捷、北汽新能源以288.50亿元借壳SST前锋两起交易紧随其后。

跨境并购共完成交易227起,同比上升10.7%;披露金额的交易规模2,604.72亿元,同比下降59.4%;平均交易金额14.97亿元。在今年境内企业一级市场估值普遍位于高位的情况下,境外企业估值对中企*吸引力。加之海外业务布局、吸收新技术等并购需求旺盛,跨境并购活跃度回暖。并购金额同比下降幅度较大,主要因为今年未发生1000亿元以上的超大额并购。今年金额*一起跨境并购是中远海运控股股份有限公司以435.82亿港元收购东方海外(国际)有限公司88.5%股份。

图2 2009-2018年中国企业国内并购和跨境并购案例数量及金额

表1 国内交易和跨境交易并购规模前五案例

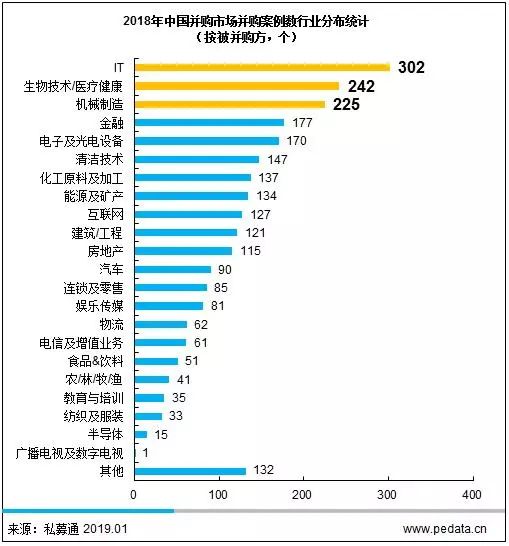

IT、生物医药、先进制造等新兴产业交易数量遥遥*,房地产、金融等传统行业大额交易频现

按并购案例数来看,2018年排名前五的行业为IT、生物技术/医疗健康、机械制造、金融、电子及光电设备,合计占市场总份额的43.2%。从并购规模来看,2018年并购交易资金主要集中在房地产、金融、电信及增值业务、能源及矿产、化工原料及加工等行业,涉及的并购交易总额合计占比达到40.5%。

信息技术、生物医药等新兴产业和以技术创新为核心竞争力的先进制造领域并购活跃度最高。尤其是IT行业,自2017年以来已持续成为企业并购最热门的行业,细分领域集中在人工智能系统、网络安全服务、ERP系统等。IT行业今年金额*一笔交易是北京千方科技以43.37亿元收购杭州交智科技,以交通领域信息服务为主营业务的千方科技可因此进入视频监控安防领域。生物技术/医疗健康于2018年跻身第二大热门并购领域,大额收购案例包括南京新街口百货以59.68亿元收购主营肿瘤细胞免疫产品的世鼎生物技术(香港),蓝帆医疗以58.95亿元收购新加坡心脏支架制造商Biosensors。

并购市场资金则主要集中在房地产、金融等易现大额交易的传统行业。房地产行业大额交易包括贵州金世旗以246亿元收购中天城投集团、中华企业以174.72亿元收购上海中星,标的企业以房地产开发类为主;金融领域大额交易包括联想控股以15.34亿欧元收购卢森堡银行、九鼎集团以111.26亿港元收购经营国际保险业务的富通亚洲。此外值得注意的是,今年阿里巴巴以95亿美元收购饿了么、美团点评以37亿美元收购摩拜、陌陌以7.35亿美元收购探探三起交易拉高了电信及增值业务的整体规模。移动互联网行业发展已进入下半场,横向与纵向的产业整合正在进行。

2018年海外交易案例数量排名前三的行业分别是金融、机械制造、能源及矿产,合计占比36.5%。交易金额排名前三的行业分别是物流、金融、化工原料及加工,金额合计占比46.0%。今年海外交易金额*一笔即中远海运控股以484.56亿港元收购主营国际货柜运输、物流及码头运营的东方海外(国际)有限公司。

图3 2018年中国并购市场并购案例数行业分布统计(按被并购方,个)

图4 2018年中国并购市场并购规模行业分布统计(按被并购方,人民币亿元)

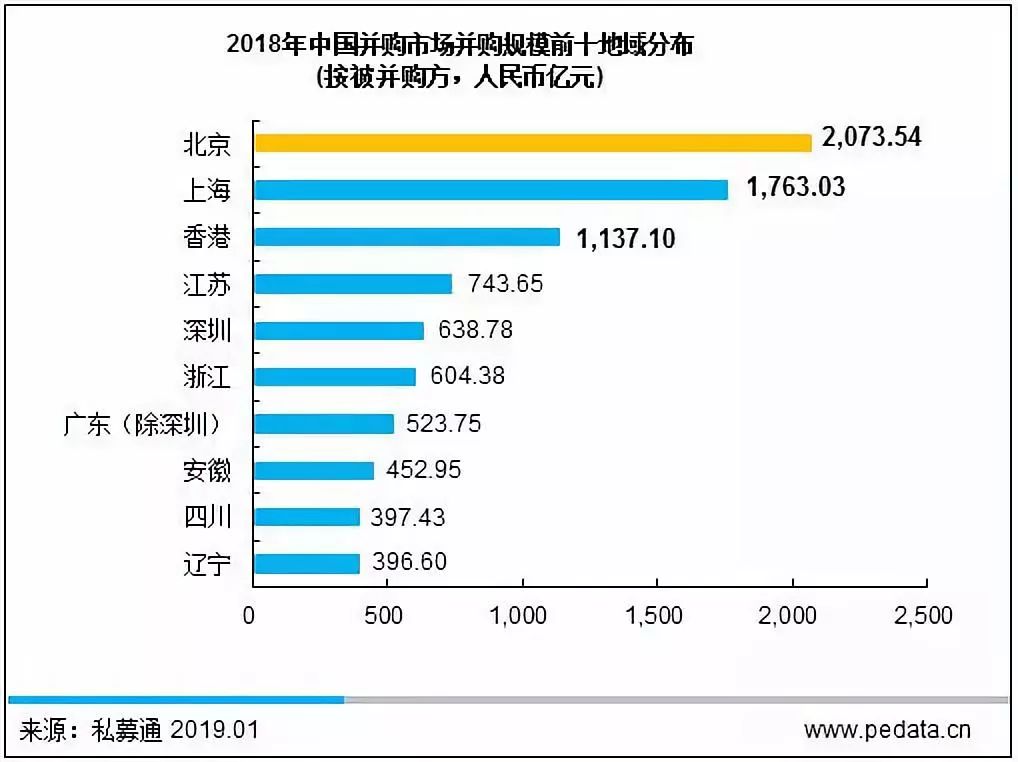

北京地区交易数量和交易规模均位居榜首,海外交易中香港和德国尤为抢眼

2018年北京地区交易数量和交易规模均*,共完成并购交易299起,占市场总数比例为11.6%;交易金额合计2,073.54亿元,占市场交易总额16.4%。今年*两笔借壳上市的企业三六零和北汽新能源总部均位于北京。北京市发生的并购事件集中在IT、互联网/移动互联网、娱乐传媒等新兴行业,尤其是IT领域共发生并购案例86起,占比近30%。

交易数量紧随其后的地区分别是江苏、上海、浙江和广东(除深圳),并购规模跻身前五的地区还有上海、香港、江苏和深圳。江苏省今年并购交易十分活跃,共发生并购交易272起,已超过上海排名第二。江苏省作为制造业大省,近年来正处于产业转型升级期,新材料、节能环保、新型显示等先进制造业快速发展,从并购交易行业分布来看,集中在化工原料及加工、机械制造、电子及光电设备等领域。上海市今年发生并购交易272起,集中在金融和生物技术/医疗健康领域。

从海外并购来看,今年香港地区交易数量和交易金额均位居*。对香港地区企业的收购集中在金融、物流运输等传统行业,并购方主要基于同类业务的地理扩张目的。交易数量排名第二的是德国,行业以机械制造类为主。此外法国、瑞士、英国等地并购交易也保持着较高活跃度。虽然欧洲各国对中企收购审核趋严,但中企通过海外并购吸收先进技术的意愿仍十分强烈。受到中美贸易战影响,2017年最热门海外并购地美国今年交易数量和金额均下滑明显。

图5 2018年中国并购市场并购案例数前十地域分布(按被并购方,起)

图6 2018年中国并购市场并购规模前十地域分布(按被并购方,人民币亿元)

募资难与IPO退出难双重困境下,未来并购退出有望获得机构更多青睐

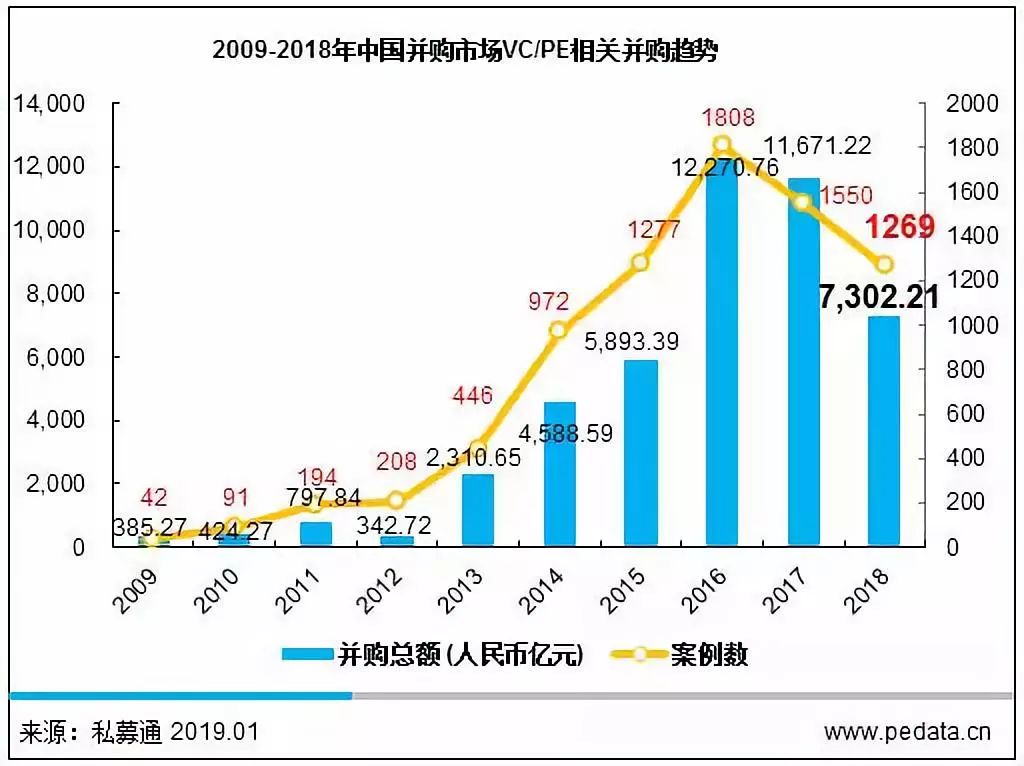

清科研究中心数据显示,2018年共发生VC/PE相关并购交易1,269起,同比下降18.1%;披露金额的1,109起交易共涉及金额7,302.21亿人民币,同比下降37.4%;VC/PE机构在中国并购市场的渗透率为49.1%。

从行业分布来看,VC/PE相关并购交易在行业偏好上与并购市场基本一致,但交易规模在新兴行业集中度更高。VC/PE相关的并购投资案例数排名前五的是IT、生物技术/医疗健康、机械制造、电子及光电设备、互联网,交易数量合计583起,占比45.9%。在并购金额方面,排名前五的是电信及增值业务、互联网、电子及光电设备、娱乐传媒、金融,共涉及金额3,354.59亿人民币,占比79.2%。相比之下,VC/PE更为偏好TMT、生物医药、高端制造等行业,在房地产、能源及矿产、金融等传统行业的渗透率较低。

从地域分布来看,VC/PE相关的并购投资活跃度最高的地区是北京、上海、江苏、广东(除深圳)、浙江,案例数量合计占比53.4%。并购投资规模最高的地域分别为北京、上海、深圳、江苏、浙江,交易金额合计占比58.4%。

今年交易规模排名前20的并购案例中12起均有VC/PE支持,标的企业包括饿了么、北汽新能源、摩拜、以及从美股私有化回A股的三六零。

图7 2009-2018年中国并购市场VC/PE相关并购趋势

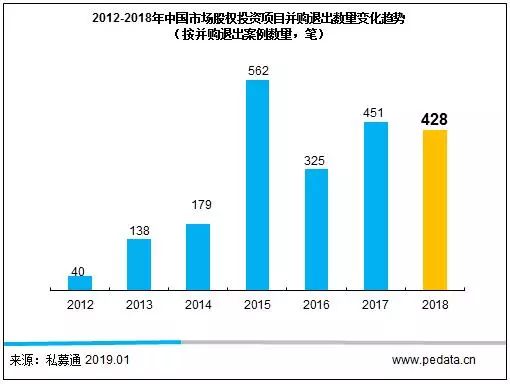

2018年,中国股权投资市场以并购方式退出案例共发生428笔,较去年同期451笔下降5.1%。其中PE机构共实现296笔并购退出,较去年同期增长8笔;VC机构共实现128笔并购退出,同比下降12.3%;早期机构实现4笔并购退出。

本期并购退出回报倍数(中位数)为1.59倍,IRR(中位数)为19.6%,回报水平较2017年有所回升。机构以并购方式退出获得较高回报水平的包括熊猫资本退出摩拜,赛富投资基金退出探探等。2018年金融严监管态势预计将延续,募资难困境难破,机构也亟需通过项目退出尽快“回血”。而在A股IPO严审核态势延续、境外中概股普遍股价下行的情况下,以并购方式退出预计将成为机构的重点退出途径之一。

图8 2012-2018年中国市场股权投资项目并购退出数量变化趋势(按并购退出案例数量,笔)

图9 2006-2018年中国市场股权投资项目并购退出收益率变化趋势

年底政策频出利好上市公司并购重组,外资清单“优化”有望提升跨境并购

上市公司实施并购的政策环境自2018年第四季度开始逐渐回暖。9月,证监会发布《关于发行股份购买资产发行价格调整机制的相关问题与解答》,明确并购定价双向调整的相关要求,以保障股价下行时并购交易能顺利进行。此外,并购重组审核“分道制”进一步细化。10月,证监会推出“小额快速”并购重组审核机制;同月证监会发布《关于并购重组审核分道制“豁免/快速通道”产业政策要求的相关问题与解答》,对新一代信息技术、新材料、环保、生物产业等新兴产业的并购开通“豁免/快速通道”。针对借壳上市类,证监会发文表示IPO被否企业重组上市的间隔期间将从3年缩短为6个月,以支持优质企业整改后参与上市公司并购重组。同时,基金业协会也发文鼓励私募股权投资基金参与上市公司并购重组,并表示对符合条件的私募基金备案提供“绿色通道”。

多项利好政策出台,一方面是鼓励上市公司通过并购重组吸收新技术、新模式,提升公司质量;另一方面也是为了纾解上市公司现金流紧张、股票质押风险。根据证监会公开信息,2018年证监会审核重组并购项目共124个,整体过会率达到90.5%。相较2017年过会率93.1%小幅下滑,证监会对标的企业盈利可持续性、经营合规性以及关联交易等审核依然较严格。但总体来说,政策回暖有助于提升市场信心,推动上市公司并购重组的顺利进行。

除了出台政策鼓励上市公司开展并购,国家对外开放的脚步也未曾停歇。2018年6月,国家发展改革委、商务部发布《外商投资准入特别管理措施(负面清单)(2018年版)》,将外商投资准入负面清单数量由63条减至48条,将金融、基础设施、交通运输、商贸流通、汽车船舶以及农业能源等领域的投资限制大幅放宽,包括外商持股比例、公司高管设置等。外资的逐步引进将促使中企加快转型步伐,以更好的姿态迎接全球化挑战。考虑到政策放开的延时性,长期来看外资对中企的跨境并购有望逐步活跃。

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。