随着互联网与信息技术产业在我国的战略地位逐步提高,互联网与信息技术产业的发展得到了国家的大力支持,最近几年,互联网与信息技术产业规模逐渐增大,其获得的股权投资总量也随之稳步增长。根据清科研究中心统计,2017年1-11月,我国互联网与信息技术领域共获得4,201起投资(按企业),合计融资额达到5,378.20亿元人民币,分别占整个股权投资市场投资总量的46.1%、48.7%,互联网与信息技术领域受股权投资机构的关注度由此可见一斑,目前互联网与信息技术产业是我国股权投资机构重要投资领域。其中,尤其针对互联网、IT两大行业,近年来,随着互联网与信息技术在各大经济领域得到进一步深化应用,其已成为信息化和工业化高层次深度融合与传统产业转型升级的重要推动力,是我国走新型工业化发展道路的重要技术保障。在此背景下,清科研究中心发布《2017年中国互联网与信息技术产业上市及投融资发展研究报告》,为市场提供近5年互联网与信息技术产业企业境内外上市、股权投资情况详细解析,并针对目前市场存在的问题提出相关发展建议。

互联网与信息技术领域斩获股权投资市场投资总量半壁江山,互联网、IT行业最热门

根据清科私募通统计数据,2013年至2017年11月底,互联网与信息技术领域五大细分行业[1]IT、半导体、电信及增值业务、电子及光电设备、互联网共获得投资金额1.16万亿人民币,投资案例数量达到1.60万起。

就五大细分行业投资总量来看,互联网行业投资活跃度最高。根据清科研究中心旗下私募通数据,2013年至2017年前11月,互联网行业投资案例数量达到7,475起,投资金额达到5,073.28亿人民币,分别占据互联网与信息技术领域获得投资总量的46.6%、43.9%,是互联网与信息技术领域投资活跃度最高的行业。其次为IT行业,投资案例数量达到4,197起,投资总金额合计1,525.36亿元人民币。再次,电信及增值业务、电子及光电设备、半导体行业投资案例数量分别达到3,055起、1,149起、153起,投资金额分别达到2,237.63亿元、2,444.09亿元、271.61亿元人民币。

就近五年五大细分行业投资趋势来看,互联网、电信及增值服务行业近两年投资热度下降。2015年,互联网以及移动互联网(电信及增值服务行业)领域涌现出大批创业项目,投资热情一度极为高涨,创业企业估值显著提高,乃至出现大量估值泡沫。但随着一批创业企业的倒闭,人们对互联网及移动互联网领域项目也开始有了更多的思考。根据近五年的投资趋势不难发现,在经历了2015年之前的投资热潮之后,互联网及移动互联网行业投资热度大幅下滑,投资者逐渐趋于理性。而相比之下,IT、电子及光电设备、半导体行业投资总量在股权投资市场的整体扩张下基本处于稳步上升态势。

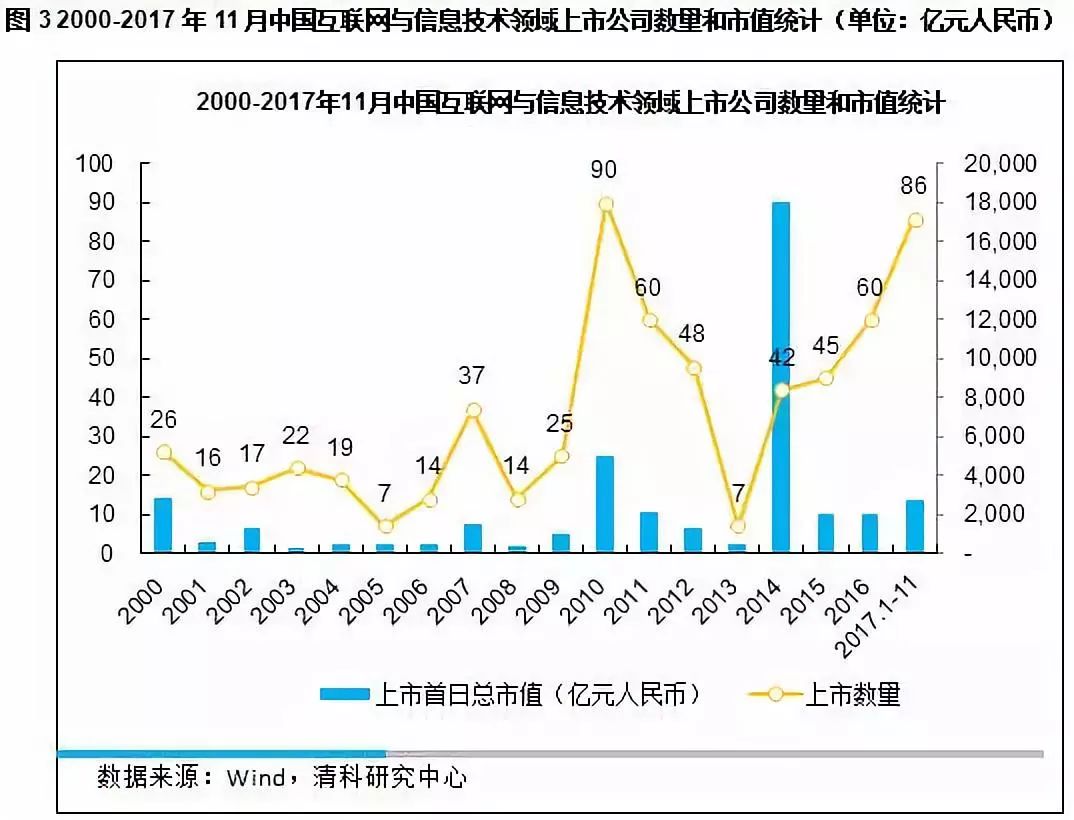

互联网与信息技术领域上市中企已超700家,总市值近18万亿人民币

根据清科研究中心统计,截至2017年11月底,中国境内外上市互联网与信息技术企业共729家,总市值达到17.49万亿人民币。整体来看,在国内A股市场的发展改革推动下,中国互联网与信息技术企业上市在2010年和2017年分别达到两次小高峰。

2009年,创业板开板加速互联网与信息技术企业上市高涨。20世纪90年代中期,为推动高新技术产业的发展,各国证券市场开始了新一轮的二板市场设立热潮。在此背景下,2009年,深圳证券交易所创业板正式设立,一个与主板市场平行的崭新市场在中国正式启动,这为众多成长型创业企业提供了上市契机。创业板的创立初衷在于为无法满足主板上市条件的创业型企业、高科技产业企业等提供融资渠道,其上市条件相对主板更低,主要体现在资产规模、盈利性等方面。受益于深交所创业板的开板,2010年互联网与信息技术上市企业数量达到90家,创互联网与信息技术企业*次上市高峰。2017年以来,A股改革利好信号推动互联网与信息技术企业上市重心回归。A股IPO“堰塞湖”一直是困扰监管层的难题,2017年2月,在全国证券期货监督工作会议上,证监会主席刘士余表示要用2至3年时间解决A股IPO堰塞湖问题。为解决这一历史性问题,2016下半年以来,IPO审核明显加速,IPO“常态化”趋势已被市场公认。2017年前11月中企IPO数量高达474家,其中A股IPO数量突破历史纪录达到414家,而中国互联网与信息技术领域企业IPO数量也高达86家,成就互联网与信息技术企业第二次上市高峰。

A股市场成熟度有待提高,错失早期赴海外上市互联网与信息技术优质龙头企业

整体来看,截至2017年11月底,中国互联网与信息技术领域共有上市公司729家,近八成公司于国内上市,以深交所居多,达到430家。在海外上市的互联网与信息技术领域公司共162家,114家在港交所上市,48家在美国股票市场上市。其中,信息传输行业与互联网行业巨头企业多选择在海外上市。截至2017年底,有1家信息传输行业公司于美国上市,中国三大信息传输行业巨头中国移动、中国联通、中国电信均于香港联合交易所上市。互联网行业三巨头百度、阿里巴巴、腾讯控股均在海外上市。其中腾讯控股于香港联和交易所上市,阿里巴巴于纽约证券交易所上市,百度于纳斯达克证券交易所上市。第二梯队的互联网公司京东、网易、微博等也均选择在海外上市。

目前互联网与信息技术领域多数龙头企业于海外上市主要源于两方面的原因。一方面来自A股制度性因素。首先,目前国内A股IPO仍然为审核制。审核制不仅要求上市企业的证券发行以真实信息公开为前提,而且要符合证监会制定的上市条件,其中包括:资产规模、股本要求、盈利性要求等,因此国内上市的门槛相对更高。其次,国内证券交易所相比于海外市场,企业IPO周期更长、再融资程序更复杂。根据清科研究中心统计,2016年之前,A股主板、中小板、创业板上市平均时长大致在700天至900天,而港股和美股上市从提交申报材料至首发上市日整个周期分别在1年、半年内,远低于A股市场。而在互联网与信息技术领域,尤其在互联网类发展较快领域,2-3年的等待期将直接影响企业未来的发展速度。再次,A股暂不接受“同股不同权[2]”类股权架构企业上市。目前,我国众多互联网企业赴美上市,其中较重要的原因之一在于其“同股不同权”的股权架构。中国互联网巨头阿里巴巴、京东、百度均采用这一股权模式,该架构有助于互联网企业管理团队在企业若干轮融资后,其控股权不被稀释。目前港交所已对“同股不同权”企业伸出橄榄枝。2017年12月15日,香港联交所决定落实计划拓宽现行的上市制度,将容许尚未盈利或者未有收入的生物科技以及不同投票权架构的新兴及创新产业发行人,在做出额外披露及制定保障措施后在主板上市。至此,港股不接受“同股不同权”企业上市的问题已成为历史。

[2]同股不同权:在美国尤为盛行,又称AB股模式、双层股权结构模式。

另一方面则来自于市场的成熟度。互联网与信息技术领域龙头企业均上市较早,且市值较大,如,中国移动、中国联通、中国电信分别于1997、2000、2002年在香港上市;腾讯、百度分别于2004、2005年在美国上市。这些龙头企业选择海外上市,一是由于A股市场规模尚小无法满足其高额的融资需求。这些龙头企业上市后为跟上业务发展的步伐,需大量资金的支持,美股、港股已是全球成熟的资本市场,容纳了全球主要的机构投资者,且再融资程序简便,将有助于企业快速获得资金的支持。而深交所、上交所均创立于1990年,在20世纪90年代至21世纪初,国内A股各项制度刚刚建立并逐渐开始完善,市场规模较小,投资者尚不成熟,对于承接这些电信及互联网巨头企业来说将是较大的挑战。二是A股政策的不稳定性。自1990年A股开板以来,已经历了9次停闸,这对企业的发展将造成众多影响。另外,A股尚处于各项制度试错期,很多标杆企业为避免政策机制性风险,最终放弃A股市场。

“互联网+”领域投资需更加审慎,中国设备制造业及信息技术服务行业发展空间巨大

从投融资角度,2015年左右,我国股权投资机构对于互联网、移动互联网产业的投资热度一度虚高。互联网领域更容易诞生高成长性的项目,成为机构关注度最高的投资领域不足为奇,但随着投资热度过度集中,项目估值曾一度被高估,出现大量的估值泡沫。在未来的投资策略方面,一方面,股权投资机构应更加审慎的对待“互联网+”的投资。在经历了虚高的项目估值后,随着一些“互联网+”项目逐步重塑估值预期,未来优质的项目会更易于获得融资。投资机构应更加注重该领域内项目的商业模式合理性、估值的合理性以及造血功能的预期,避免盲目投资。

另一方面,应加大对于互联网与信息技术领域传统产业升级项目的关注。近几年,在TMT、“互联网+”等热门投资领域的过渡喧嚣下,传统产业的关注度降低。而传统产业作为我国国民经济的支柱产业,其发展及融资需得到各层次资本市场的重视。随着传统产业的升级加速,一些国产化项目、商业模式优化项目、技术创新项目是值得VC/PE机构关注投资的对象。通过有效的升级改造、提升生产效率、改善销售渠道、适应新技术的应用和经济形式的发展的项目,这些投资项目会有更好的价值提升。

在互联网与信息技术上市企业方面,众所周知,中国互联网行业龙头企业均于美股上市。其主要原因除IPO审核周期较长、投资者尚不成熟等外部因素外,“同股不同权”的股权架构是其无法在A股上市的重要内部因素。同时,对于A股市场及其投资人来说,失去这些优质标杆企业的登陆也是其重大损失。未来,考虑是否接受“同股不同权”股权架构企业上市应尽快纳入监管层视线,这将为中国优质标杆互联网企业同时在A股、港股登陆提供可能,并造福市场投资者。目前港股在接受“同股不同权”企业上市问题上已实现破冰。

从互联网与信息技术领域上市企业特点来看,不难发现,中国设备制造行业、信息技术服务行业与全球相比呈现“量多价少”态势。截至2017年11月底,中国设备制造行业、信息技术服务行业企业数量分别达到386家、217家,占全球设备制造行业、信息技术服务行业企业总量的59.0%、45.3%,是全球互联网与信息技术上市企业的重要构成。但中国设备制造行业、信息技术服务行业企业总市值仅4.64万亿人民币、1.70万亿人民币,分别占全球设备制造行业、信息技术服务行业企业总市值的26.0%、7.8%,平均市值仅相当于全球其他国家设备制造行业、信息技术服务行业平均市值的四分之一、十分之一,显著低于全球。这一方面说明中国设备制造行业、信息技术服务行业尚处于成长期,上市企业规模均较小,不敌海外同业;另一方面也说明行业未来的发展空间巨大,投资机会、兼并收购机会众多。未来上市企业应充分挖掘行业内投资、并购重组机会,发展壮大企业自身业务。同时,可积极加强与股权投资机构展开合作,利用“上市公司+PE”模式培养优质标的企业,为企业未来的战略发展目标服务。

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。