旗下微信矩阵:

旗下微信矩阵:

清科观察:《2017年中国公司创业投资(CVC)发展研究报告》发布,我国CVC投资大揭秘

自1914年杜邦公司投资通用汽车以来,在20世纪美国商业巨头们的推动下,公司创业投资(CVC)逐渐在全球拉开序幕,之后便愈发活跃。关于公司创业投资的定义就一直在学术界争论不休。美国风险投资协会(NCVA)以及各大研究平台均给出过不同的定义,由于我国的CVC投资主要以企业内设投资部或外设投资机构的方式进行CVC投资,所以我们认为CVC投资限于非金融行业母公司的资金直接投资于初创企业,且是公司在没有第三方机构帮助下进行的投资活动,其中包括大公司直接进行的投资活动以及公司通过设立自我管理基金进行投资的活动。CVC投资与传统风险投资*的不同点在于它们的投资决策要服从于母公司的战略发展需要,所投企业一般是能够与母公司现有业务产生协同效应或有助于节约整体成本的企业。尽管我国CVC投资起步较晚,但近年来发展较快。值得注意的是我国*波成长起来的互联网巨头企业现均已成为了市场中最为活跃的CVC投资者,它们以超前的战略眼光和雄厚的资金实力,以“长江前浪推后浪”的形式,投出了大量优秀的科技创新企业,推动了我国互联网以及相关行业的发展。在此背景下,清科研究中心推出《2017年中国公司创业投资(CVC)发展研究报告》,分析我国CVC投资的发展状况,重点梳理和解析国内CVC投资的最新情况,并剖析CVC的发展意义与影响。

全球CVC投资始于杜邦公司,经四阶段发展现已趋成熟

全球公司创业投资发展起源于1914年,全球CVC投资大约分为四个阶段,*阶段(1914-1977)即CVC萌芽阶段,标志事件是杜邦公司投资通用汽车,此时投资者的主要动机是寻求企业的多样化发展,致力于积极拓展新的市场,同时,它们也希望利用企业的闲置资金创造更多利润;第二阶段(1978-1994)中,CVC投资以大量硅谷技术型企业的崛起为标志,在计算机技术变革的背景下,企业家不断对旧商业模式进行改革和创新;第三阶段(1995-2001)是CVC非理性繁荣时期,互联网是其主要推动因素,大量CVC投资的产生是因为CVC是公司进入新兴研发领域的便捷方式,这种方式让他们将部分的研究和开发外包给更小、更灵活的初创公司;第四次浪潮(2002年至今)CVC投资步入独角兽时代,全球CVC机构和投资人更加成熟,拥有更丰富的投资经验,更强的企业管理和资源整合能力,对于全球未来产业发展的判断也更加准确。根据CB Insights 发布的2017年上半年全球CVC投资数据, 2017年上半年全球CVC机构参与798起投资交易,共投资133亿美元,投资案例数较2016年下半年增长12%,投资金额增长8%。

从投资领域角度看,人工智能(AI)已经成为海外CVC投资的新风口。2017年上半年,全球公司创业投资机构在人工智能领域投资88起,较2016年下半年增长21%,投资金额18亿美元,较2016年下半年增长134%。截止到2017年上半年,公司创业投资机构对人工智能的投资金额和案例数已接近2016年全年水平。其中,Alphabet是在AI领域投资最为活跃的CVC机构之一。在2017年,Alphabet 成立了专门投资于AI领域的投资平台Gradient Ventures。Alphabet系企业在2012-2017上半年期间共投资42家AI企业,在AI领域的布局不仅仅专注于传统人工智能方向,还重点投资与生命科学相结合的人工智能方向,其在AI机器学习方向重点投资优秀人力资源,投资了全球一大批著名的科学以及数学实验室。

我国CVC投资起步较晚,但近年来增速显著

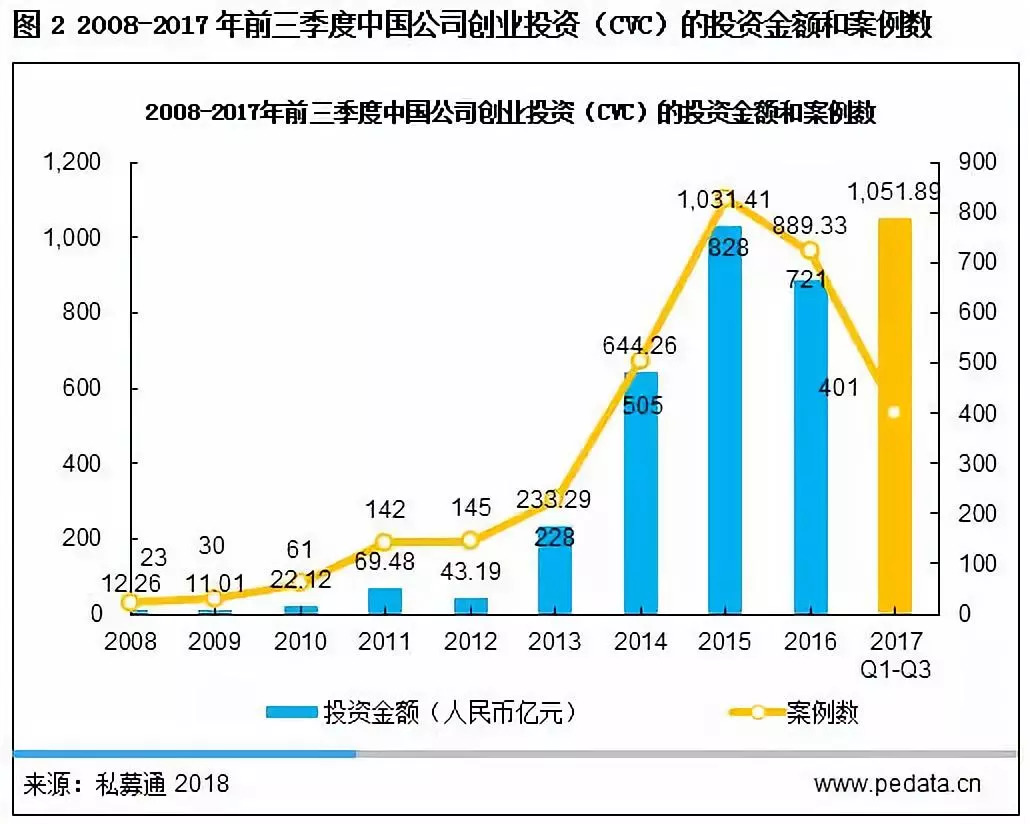

1998年是我国CVC投资的元年,在之后的10年间我国CVC投资的发展一直不温不火。根据清科旗下私募通统计,2005年以前的CVC投资规模较小,主要以外资机构为主。造成这种情况的原因有两个,一方面是由于当时本土的投资机构活跃度较低,政府大力鼓励境外投资机构在我国设立投资基金,支持我国新兴产业的发展。另一方面,当时各个行业的龙头企业多以国资背景的企业为主,由于所有制结构上的问题,这些企业在从事投资活动时困难重重。尽管2006年和2007年CVC投资在国内展现出了较快的增长速度,但由于基数较少,整体上仍是一种平稳发展的趋势。2008-2010年间,因受全球金融危机的影响,外资CVC机构的投资大幅减少。这可能是由于海外CVC投资机构母公司受全球金融危机的影响,具有较大的资金压力。同时,金融危机对全球金融行业的打击较大,外资金融环境逐渐恶化,导致投资规模减少。金融危机后我国本土的CVC投资活动明显增加,其中以新兴互联网企业为主力。2013年之后,我国CVC投资进入高速发展阶段,2013至2015年间投资案例数同比分别增长57.2%、121.5%和64.0%;同期,投资金额的增长更为显著,分别同比上升440.2%、176.2%和60.1%。其中2015年我国CVC投资共计828起,涉及金额1,031.41亿元人民币,投资数量和规模都达到了我国CVC投资阶段的高峰。根据清科私募通统计,2017年前三季度,我国境内共发生401起CVC投资事件,投资金额1,051.89亿元人民币,呈现出了投资案例数同比减少但投资金额同比增加的背离趋势。这主要是由于许多大额并购和投资案件都吸引了众多CVC机构的参与。

互联网、IT和移动互联网是我国CVC投资的热门领域,互联网企业“前浪推后浪”

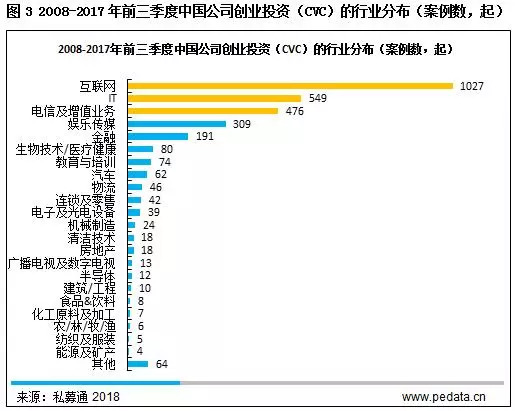

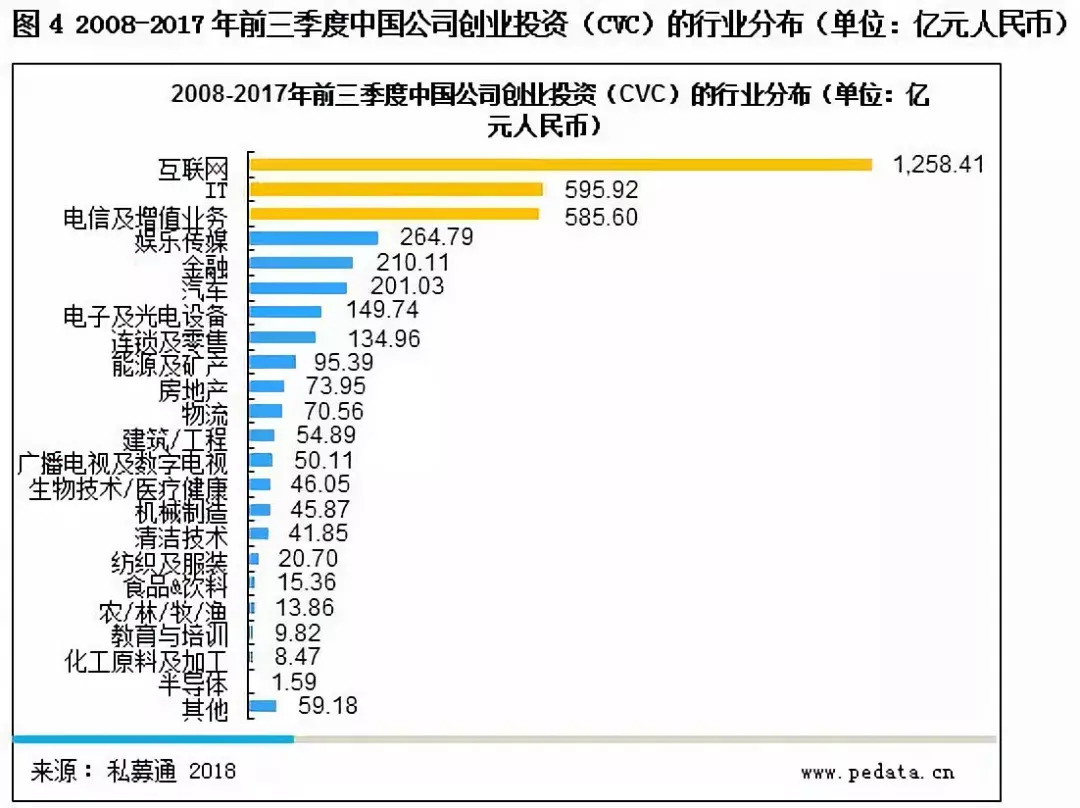

根据清科研究中心旗下私募通统计,现阶段我国CVC投资在行业选择上集中在互联网、IT和电信及增值业务行业。在TMT三大行业之后是娱乐传媒、金融和生物技术/医疗健康等行业。此外,我国境内的CVC投资对传统行业的关注相对较少。在所有行业中,互联网行业最受CVC机构青睐,投资案例数和投资金额分别是1,027起和1,258.41亿元人民币,分别占到整体投资案例数的33.3%和投资金额的31.4%。这一方面是由于近年来互联网行业异军突起,发展迅速,吸引了大量资本流入;另一方面,我国市场中较活跃的CVC投资机构大多来自于互联网和移动互联网行业,例如腾讯、阿里巴巴、百度和京东。它们所处的行业与互联网、IT和电信及增值业务这三个行业高度相关,它们在行业内产业深耕多年,具有很强的产业整合能力,企业通过CVC投资实现了行业内的“前浪推后浪”。

“BAT”引领我国人工智能领域CVC投资,未来有望弯道超车

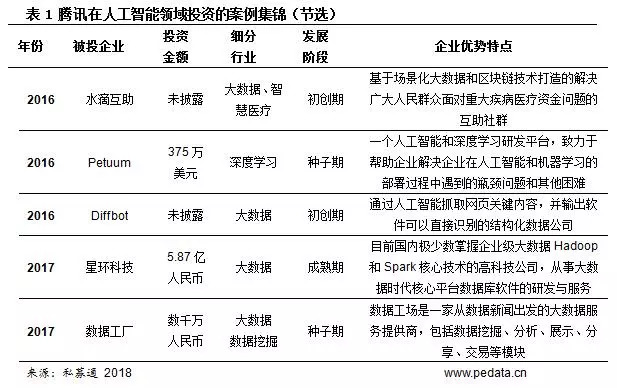

人工智能行业是近年来我国CVC投资竞争最为激烈的行业之一,相较于海外CVC机构在人工智能领域的投资,我国CVC投资在该领域的发展相对较晚,但可借鉴海外投资的成功经验,具有一定的后发优势。当前我国CVC机构对于人工智能领域的投资,主要以互联网巨头“BAT”为主,一方面是由于人工智能技术与互联网行业高度相关,另一方面是由于国内互联网巨头在数据、资源和技术上都占有巨大优势。人工智能的投资相较于其他行业存在更高的技术壁垒,AI巨头企业呈现出了底层技术“卡位”在先,细分领域的“赛道”布局在后的特点。对于我国互联网巨头们而言,早在数年前它们就展开对于人工智能底层技术的争夺,进而拓展至整个人工智能的上下游产业。以腾讯为例,其在人工智能领域的布局从基础技术研发开始,它先后成立了四大实验室,即AI Lab、优图实验室、微信AI实验室和腾讯觅影(医疗AI实验室)。同时,腾讯还非常注重在AI医疗领域的投资,2015年腾讯便投资参与医疗健康大数据平台微脉,投资医疗健康数据收集和分析服务提供商CloudMedx;2016年投资AI健康数据平台碳云智能科技,投资癌症领域的智能诊疗系统思派网络以及基于区块链技术开发的医疗互助社群水滴互助。AI堪称第四次产业革命,虽然目前国内科研投入还不及美国,但国内政府扶持力度正持续加大,股权投资市场对于人工智能领域的投资今年迎来爆发,国内AI相关企业存在发展良机,未来有望弯道超车。

我国CVC投资策略迥异,但都凸显母公司战略意图

CVC投资作为一种非传统性的投资方式,投资意图上具有明显的母公司战略属性。一方面,是由于CVC机构的母公司普遍是较为成熟的大型企业,它们拥有较为丰富的管理经验和战略眼光,可以为初创企业提供更加行之有效的企业管理和发展指导意见。另一方面,相比独立的创业投资机构,CVC投资不仅为初创企业提供雄厚的资金支持,CVC机构所具备的产业整合能力也是十分可贵的,不仅可以为创业企业提供生产技术、管理经验等方面的支持,同时还可以为创业企业对接上下游产业资源,为企业带来更加优质的客户和供应商资源。尽管CVC投资者在投资意图上不尽相同,但在投资策略上却互不相同。例如,视频服务网站哔哩哔哩在投资策略上紧盯二次元人群,但又不局限于母公司自身发展领域,属于CVC投资模式中战略驱动和赋能式投资的结合。在其战略驱动的投资案例中,哔哩哔哩主要专注于企业自身的发展领域,即以视频、音频和动漫为主的内容资源。哔哩哔哩投资这些内容提供商,可以与被投企业形成较好的协同发展效应,即被投企业充实哔哩哔哩平台内容资源的同时,也将自身平台所带动的流量导入被投企业,寻求“共赢”式的发展。而哔哩哔哩的赋能式投资则主要瞄准二次元内容端的产业链,希望通过自身强大的流量,带动整个产业链的发展,同时开发和吸引更多的客户,进而对自身平台又形成了正反馈;出行服务平台滴滴出行的CVC投资策略则是服务于自身全球化的战略发展目标。但随着滴滴在中国和全球市场的地位进一步巩固,其CVC投资的模式也逐渐转向预见性投资,投资的领域也不再集中于打车软件和出行领域;腾讯作为我国优秀的CVC投资者,投资风格迥异于普通的CVC投资者。现阶段腾讯投资的范围已经不再局限于社交和游戏,互联网行业内的各个细分领域都能看到腾讯投资的影子,从交通出行到在线教育,从AI技术到新零售,再从互联网保险到线上银行,不夸张地说我国大部分独角兽企业的背后都能看到腾讯投资。2017年腾讯的资产负债表上其他收益净额为201.4亿元,较2016年大幅增长近5倍,不得不说腾讯不仅是国内优秀的CVC投资者,同时在财务回报上它也要比众多知名VC/PE做得更加优秀。

结语:尽管我国CVC投资起步较晚,但现阶段发展迅速,我国*波成长起来的互联网巨头企业现均已成为了市场中最为活跃的CVC投资者,它们以超前的战略眼光和雄厚的资金实力,以“长江前浪推后浪”的形式,投出了大量优秀的科技创新企业。不可否认的是今后CVC投资仍将是推动我国科技创新产业发展的重要动力。除此之外,我们如何理解CVC投资?CVC投资又都有哪些模式?全球CVC投资现在处于什么发展阶段?我国活跃的CVC投资机构怎么投资?它们又投资了什么?CVC投资对国内传统VC/PE机构有哪些影响?现阶段我国CVC投资还存哪些问题?以上问题将在《2017年中国公司创业投资(CVC)发展研究报告》为您一一解答。

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

清科观察:《2017年东南亚股权投资投资机会研究报告》发布,解密东南亚的投资机会

2018/08/24$tags$2018全球创投峰会引全球股权投资协会集聚西安

2018/08/23$tags$私募股权投资的*步,成为清科会员

2018/08/22$tags$【清科观察】2018H1中国股权投资机构募资压力持续升级,行业“头部效应”日益凸显

2018/08/17$tags$2018年H1中国股权投资市场回顾与展望

2018/08/14$tags$第二届中国(东北)创新创业投资洽谈会

2018/08/13$tags$