2025年,中国股权投资市场新募基金数量及规模同比增长,社保、国资、险资、AIC等出资人表现活跃;投资案例数和金额同比显著增长,科技创新仍是布局主线。清科控股(01945.HK)旗下清科研究中心将在下文就募资、投资市场核心动态进行分析,更多中国股权投资市场分析内容,欢迎关注即将发布的《2025年中国股权投资市场特点与趋势解读》。

募资市场

01

市场概况

新募基金数量及规模同比分别上升26.6%和14.1%,募资市场呈回暖迹象

我国股权投资市场募资回稳,新募基金数量及规模实现同步增长。根据清科研究中心统计,2025年我国股权投资市场共有5,039只基金完成新一轮募集,同比上升26.6%;募集金额为16,483.04亿元人民币,同比上升14.1%。

其中,大额基金规模集中度显著下降。据统计,2025年共29只基金新募集规模在50亿元及以上,较2024年减少8只,同比下降21.6%;大额基金募集金额为1,946.16亿元人民币,同比下滑36.3%,占比11.8%,较去年同期下滑9.3个百分点。同时,规模在10-50亿元的基金募集数量及金额有明显增长,同比分别提高34.7%和29.6%,政府投资基金、地方国资平台、险资、AIC等出资人表现活跃。此外,全国社保基金分别在浙江、江苏、福建、四川等地设立社保科创基金,均采用“社保基金+地方国资+银行AIC”的出资模式。综合影响下,2025年单只基金平均新募集规模为3.27亿元,较2024年同比下降9.90%。

【注】1、自2023年起,清科研究中心每个季度对本年度全部数据进行调整,以减少因信息不对称、信息滞后造成的统计差异。若无特别说明,本报告“同比”均根据调整后数据计算。

2、募资事件是指统计时间内拟投向中国大陆的股权投资直投基金的资金募集行为。其中,超大额基金按照本期实缴或分期收录。

02

币种分布

人民币基金新募集数量及金额占比增加,外币基金延续下滑态势

2025年,我国股权投资市场人民币基金主导地位进一步提升。根据清科研究中心统计,共有5,006只人民币基金完成新一轮募集,同比上升27.0%;募资规模为16,124.96亿元人民币,同比上升16.1%;数量及规模占比分别达到了99.3%、97.8%,同比增加0.3个、1.7个百分点。

外币基金募资保持低迷。2025年共有33只外币基金完成新一轮募集,同比减少15.4%;募资规模约合358.08亿元人民币,同比减少36.0%;单只基金平均新募集规模为10.85亿元人民币,同比减少24.3%。

03

类型分布

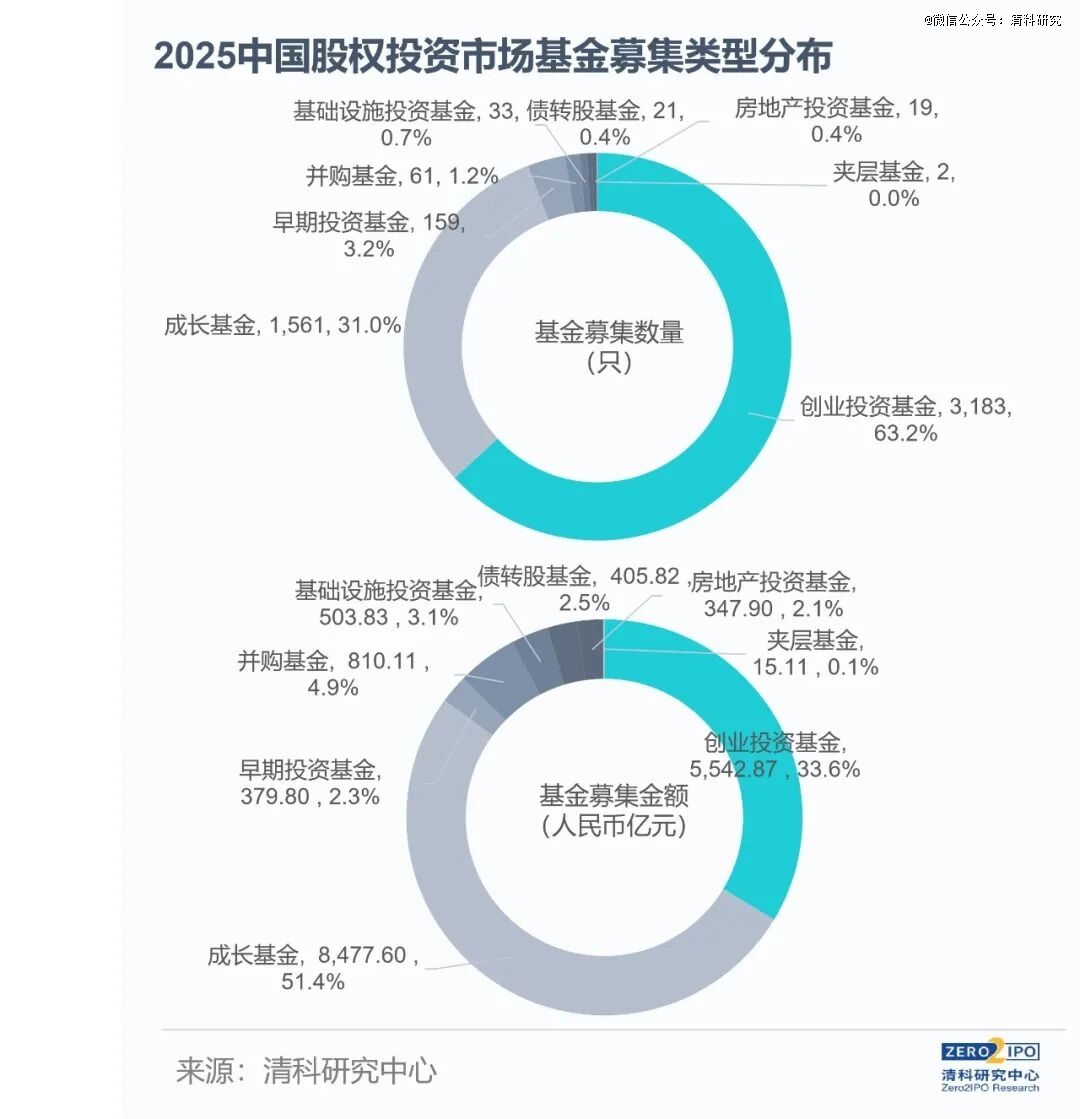

新募创业投资基金数量维持首位,并购基金新募数量和规模同比均显著提升

2025年,我国股权投资市场新募集创业投资基金数量维持首位,共有3,183只,同比增加26.8%,占比63.2%,处于较高水平;募资规模为5,542.87亿元人民币,同比增加23.2%,占比33.6%,较2024年增加2.4个百分点。成长基金数量次之,募资规模*。共1,561只成长基金完成新一轮募集,同比增加32.4%,占比31.0%(同比+1.4pct);募资规模8,477.60亿元人民币,同比增加31.8%,占比51.4%(+6.8pct)。

此外,得益于国家及地方层面的支持政策,地方国资、上市公司、险资等积极参与设立并购基金,带动并购基金的募集数量和规模同比分别增加74.3%、33.0%。同时,2025年AIC表现活跃,联合地方国资组建了多只市场化债转股基金,推动债转股基金的募集数量同比上升16.7%。

04

地域分布

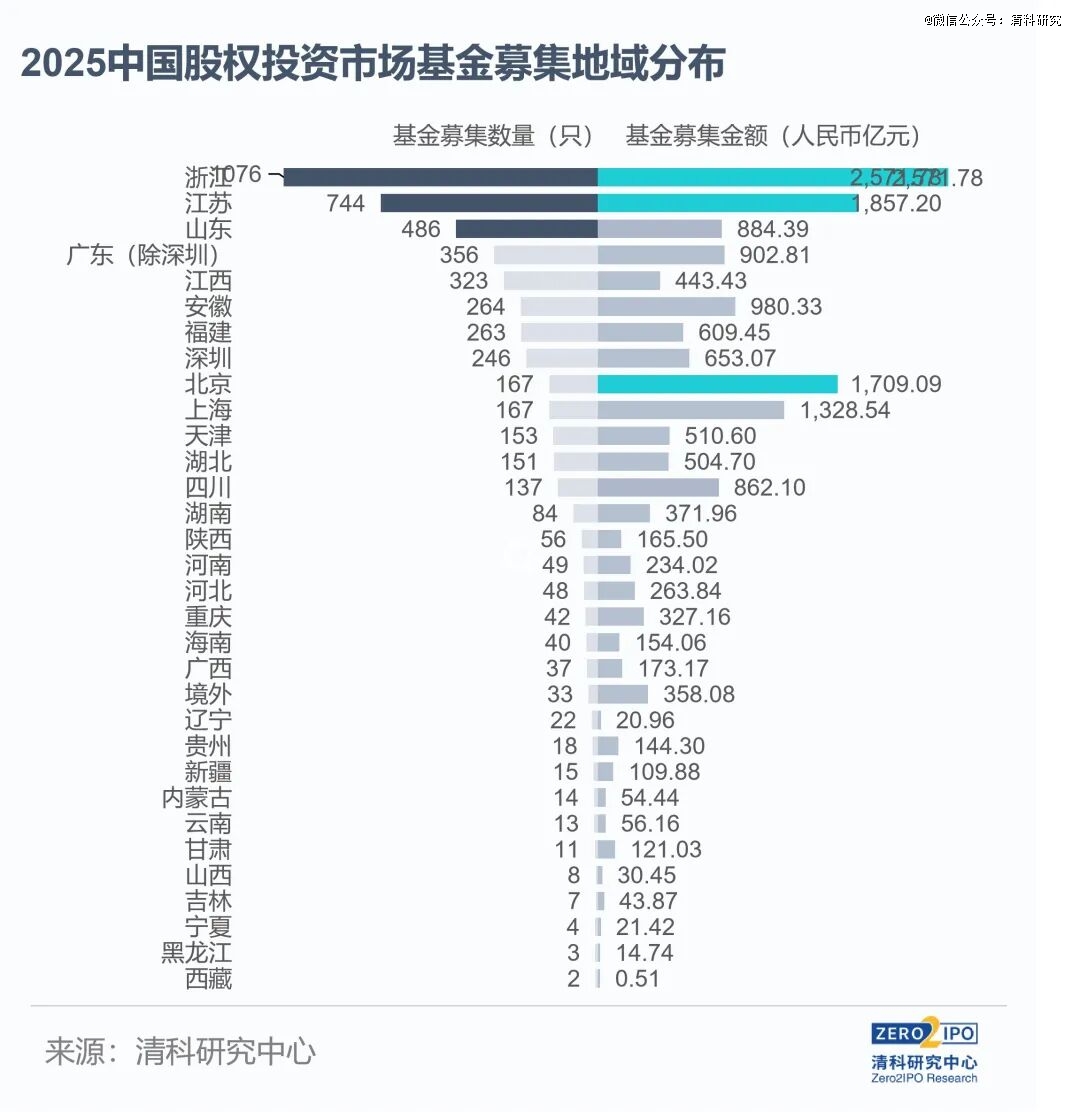

浙江新募集基金数量及规模*,江西、上海、天津等地活跃度提升

2025年,浙江新募集基金数量及规模均居于首位,共有1,076只基金完成新一轮募集,同比上升41.8%;募集规模达到2,571.78亿元人民币,同比上升40.8%。其中,两笔浙江省社保科创基金子基金落地,金额分别为80.82亿元和60.62亿元,位居浙江省募资规模前列。

募集基金数量方面,江苏、山东、广东(除深圳)、江西次之,新募基金数量分别位列第二至第五。值得注意的是,2025年上海、天津新募集基金数量有明显增长,同比分别上升70.4%、75.9%,数量排名分别由2024年的第12、第13提升至第9、第11。

募资规模方面,江苏新募基金规模仅次于浙江,以1,857.20亿元居于第二位,同比增加8.1%。另外,在政府投资基金及其他政府出资平台带动下,上海、天津两地新募集金额明显上升,同比分别上升75.6%、103.5%,金额排名分别由2024年的第7、第15提升至第4、第11。

投资市场

01

市场概况

2025年投资案例数和金额同比显著增长,投资总规模超9,000亿元

2025年,我国股权投资市场投资案例数和金额均有较大幅度的回升,全市场共完成10,795起投资案例,同比上升28.4%,已基本与2022年持平;披露投资金额约为9,287.16亿元,同比上升45.6%。披露投资规模的案例平均投资金额为0.96亿元人民币,同比小幅增加0.8%。若以平均投资金额对未披露金额案例进行估算,2025年中国股权投资市场的总投资规模预计超过1万亿元人民币。

本年度VC/PE投资金额排名前100的案例投资总金额为3,105.67亿元人民币,占比达到33.4%。这些案例主要分布在半导体、汽车、机械制造、IT、清洁技术、生物技术/医疗健康等行业,多个科创领域的大型项目吸纳了大量市场资金。

注:1、自2023年起,清科研究中心每个季度对该年度投资数据进行调整,若无特别说明,本报告中“同比”均根据调整后数据计算;

2、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例。

02

投资币种

人民币投资案例数超万起,外币投资案例数和金额持续提升

2025年人民币投资案例数和投资金额均有大幅增长。根据清科研究中心统计,人民币投资仍旧是投资市场的主导,案例数共计10,251起,同比上升29.9%,数量占比95.0%;披露投资金额为7,917.37亿元人民币,同比上升45.6%,金额占比达85.3%。

外币投资案例数和投资金额同比持续提升。2025年完成的外币投资案例共计544起,同比上升64.4%;披露投资金额约为1,369.79亿元人民币,同比增长45.0%,多家科技、创新药、金融企业完成了大额融资。其中,港股企业的基石投资显著推高外币投资金额,本年度投资金额超450亿元人民币,占比超过1/3。

注:本图未包含融资币种未披露案例。

03

行业分布

IT行业投资案例数同比增长超50%,半导体领域获投金额保持*

2025年,IT、半导体、生物医疗、机械制造四个行业的投资案例数均超过千起,投资金额显著*。具体来看,IT行业投资案例数仍居首位,本年度共完成2,643起投资,同比提高53.5%;披露投资金额为1,366.49亿元人民币,同比提升49.3%,位居全市场第二位。其中,AI、具身智能、智能驾驶等领域获得投资机构持续关注,大额案例包括卓驭科技、月之暗面、九识智能、MiniMax、它石智航等。

半导体及电子设备行业投资案例数为2,218起,获投金额达到2,132.34亿元人民币,显著*于其他行业,案例数和金额分别同比增长15.3%、60.0%。本年度多家芯片和集成电路制造企业完成大额融资,例如北电集成、皖芯集成、长江存储、沐曦股份等。生物技术/医疗健康行业的投融资保持活跃,2025年共完成1,876起投资,同比上升23.9%;披露投资金额为1,189.94亿元人民币,同比提升34.4%。年内完成的大额案例多集中在创新药、免疫精准治疗、高端医疗器械、手术机器人等细分领域,如恒瑞医药、天士力、英矽智能等。

2025年机械制造、化工原料及加工、清洁技术行业的投资案例数和金额均保持同比增长,其中机械制造和清洁技术行业投资金额增幅显著,分别为93.8%、75.1%,商业航天、高端装备、新能源、环保等领域有多家企业完成大额融资。此外,本年度消费和零售企业投融资也保持活跃,案例数同比增长99.0%,SKP、蜜雪集团、霸王茶姬、古茗等企业均完成了新一轮融资/交易。

04

地区分布

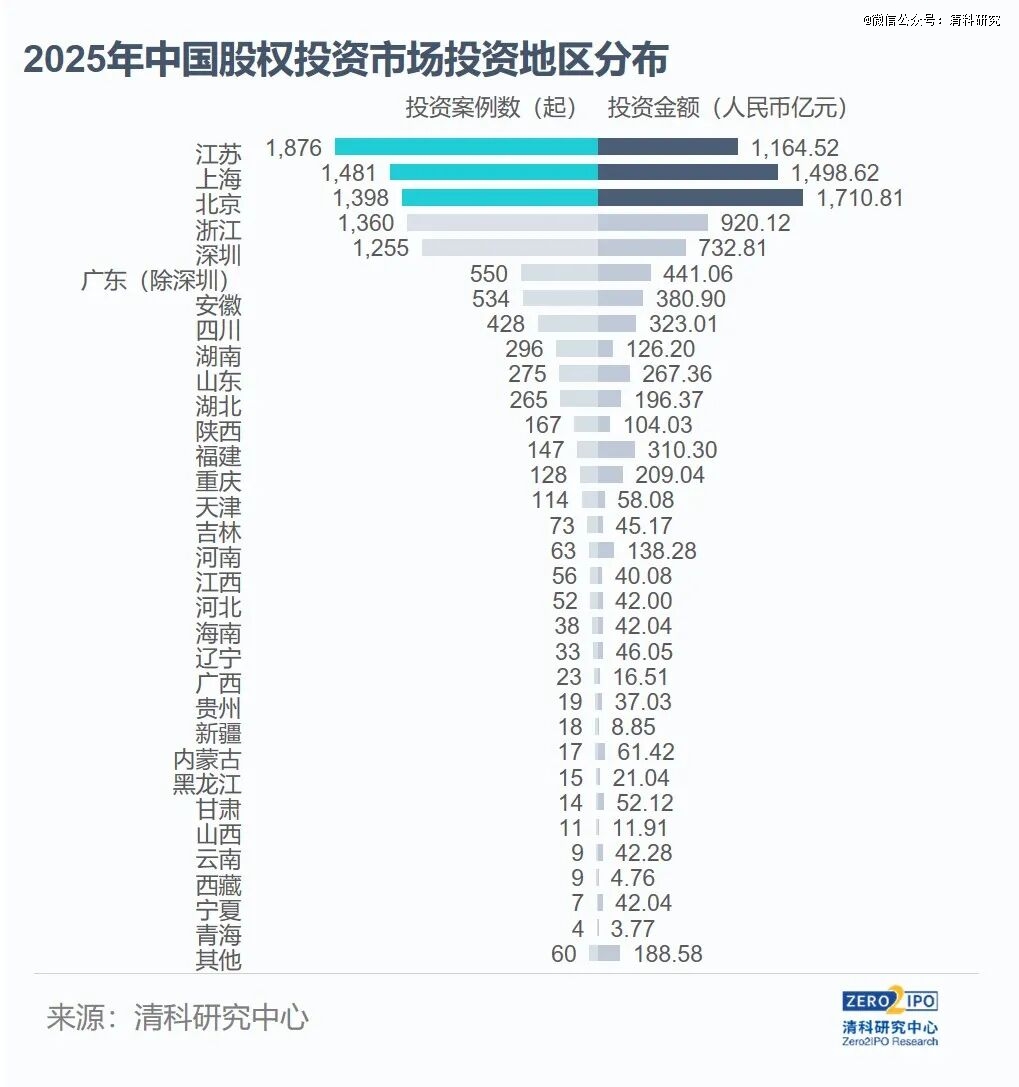

江苏投资案例数位居首位,多地投资案例数和金额大幅提升

2025年,江苏、上海、北京、浙江、深圳五地的案例数和投资金额仍*于其他地区,五地投资案例数合计7,370起,投资金额为6,026.88亿元人民币,集中度分别较去年提升了0.7pct、3.7pct。多地投资案例数和金额大幅提升,浙江、深圳等地的投资金额增幅均超过70%。

江苏(1,876起,同比+17.0%;1,164.52亿元,同比+42.3%)案例数仍位于全国首位,半导体、生物医疗、机械制造、IT、化工原料及加工等多个行业投融资保持活跃,其中半导体、生物医疗和机械制造领域的总投资金额为727.26亿元人民币,占比达62.5%。

上海(1,481起,+34.0%;1,498.62亿元,+36.1%)投资活跃度和投资金额均位于全国第二,IT、半导体、生物医疗行业投资案例数均超过300起,半导体行业的投资金额接近500亿元,大额案例带动效应显著,如沐曦股份、盛美上海、壁仞科技、天数智芯等。

北京(1,398起,+40.4%;1,710.81亿元,+64.1%)投资金额依旧*,能源及矿产、半导体、IT等多个领域均完成了大额投资,其中能源及矿产行业的大额案例主要是具有国资背景的大型综合能源企业,例如国网新源、中国铀业等;半导体和IT行业的科创企业获得机构重点关注,投资总金额达677.48亿元人民币。

浙江(1,360起,+36.1%;920.12亿元,+72.5%)和深圳(1,255起,+28.5%;732.81亿元,+79.1%)的投资案例数和金额亦保持在全国前列,且金额占比相较2024年均有提升。其中,浙江机械制造、半导体、汽车、生物医疗行业的投资金额均超过百亿元,深圳IT和半导体领域最为活跃,投资总金额占深圳总金额的56.4%。此外,四川、湖南、湖北等中西部地区的案例数也有较大幅度的增长,同比增幅分别为55.1%、122.6%、68.8%。

结语

2025年,我国股权投资市场持续回暖。募资端,在国家政策引导下,国家级基金、社保、险资等长期耐心资本入市,多只政府投资基金延续设立二、三期基金,机构资金来源不断多元化、长期化,为市场发展注入新动能;同时,并购市场活跃度显著提升,部分机构与地方国资、险资等共同设立并购基金,多只区域性并购基金落地。投资端,科创领域获得持续关注和支持,AI产业发展带动了算力、芯片、新能源以及金属原材料等细分领域的增长,消费、创新药、金融科技等领域也在年内完成多起大额融资,外币资金通过并购投资、基石投资持续布局和加码优质企业。

过去一年,国家层面对股权投资的支持力度不断加大,“投早、投小、投长期、投硬科技”越发成为行业共识。近期,习近平主席在《走好中国特色金融发展之路 建设金融强国》文章中再度提及“发挥好创业投资、私募股权投资支持科技创新作用”,预计未来股权投资市场将进一步释放活力,投资机构募资、投资节奏或将进一步加快。

完整报告:《2025年中国股权投资市场特点与趋势解读(上篇)》

参见:https://report.pedata.cn/1759220354511009.html?sessionid=

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。