01

市场概况

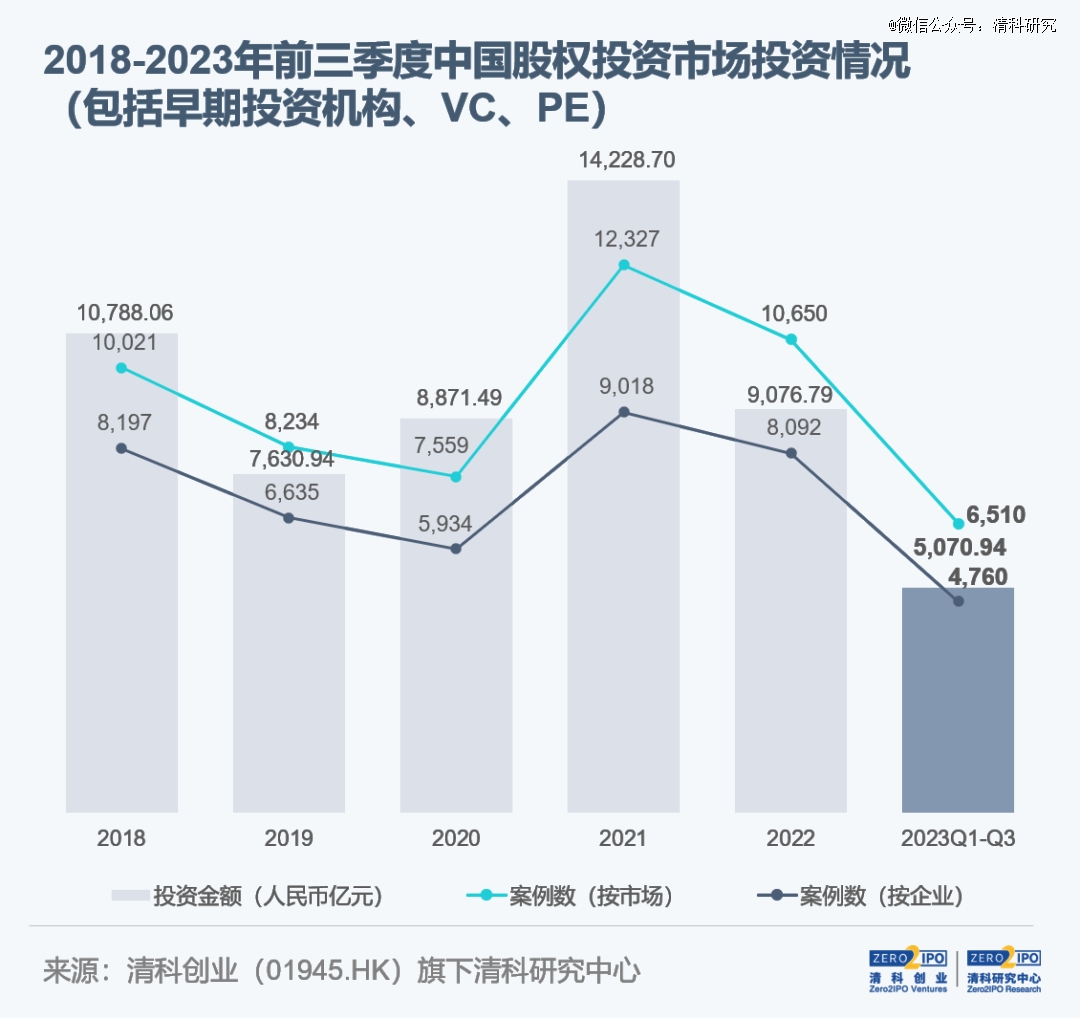

2023年前三季度投资市场仍处调整阶段

投资金额超5,000亿元

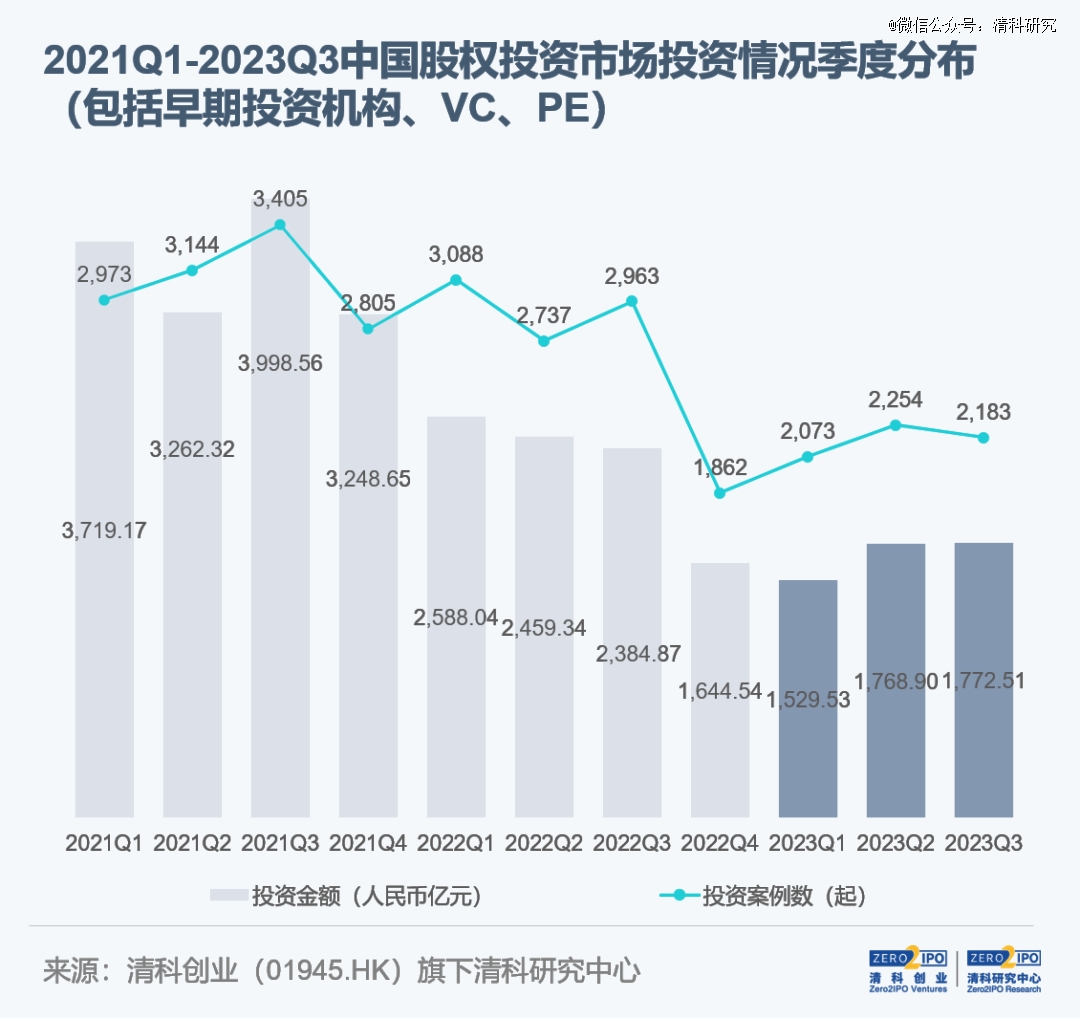

2023年前三季度,中国股权投资市场投资活动延续放缓态势,投资案例数及金额同比均呈现下滑。根据清科创业(01945.HK)旗下清科研究中心数据,2023年前三季度我国股权投资市场共发生投资案例数6,510起,同比下滑25.9%;披露投资金额5,070.94亿元人民币,同比下滑31.8%。从季度趋势来看,投资案例数波动增加,投资金额逐季回升,第三季度投资案例数及金额分别为2,183起和1,772.51亿元人民币。

值得注意的是,“专精特新”企业持续获VC/PE加持,2023年前三季度共发生1,449起【1】投资事件,吸纳投资金额1,419.36亿元人民币,分别占市场总案例数及金额的30.4%和28.0%;其中,标的企业是专精特新“小巨人”企业的案例数和金额分别为560起和678.16亿元人民币。

【1】本段按照“案例数(按企业)”维度进行统计,未区分投资机构类型。

注:1、自2023年起,清科研究中心每个季度对该年度投资数据进行调整,若无特别说明,本报告中“同比”均根据调整后数据计算;

2、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例。

02

大额投资案例

国资机构持续发力

半导体、新能源等领域成熟项目获青睐

2023年前三季度,我国股权投资市场大额案例资金集中度进一步增加(部分代表性案例可参见下表)。据统计,投资规模在10亿元人民币及以上的案例数占披露金额案例数的比重由2022年前三季度的1.1%小幅增长至1.2%,投资金额占比由32.0%增长至37.7%;其中,国有背景投资机构延续活跃,参与了无锡华虹半导体、长江电力、润鹏半导体等多个大额投资案例。分行业来看,获得大额投资的企业多数分布在半导体、汽车、生物技术、清洁技术等领域;分阶段来看,扩张期及成熟期企业吸金效应明显,且具有大型企业或国有企业背景的项目更受资本关注。

注:1、表中字体加粗的企业代表有国资背景投资机构参与投资。

2、本表典型案例按照VC/PE总投资金额进行选取,且仅展示部分已公开的融资事件。

03

投资币种

人民币投资案例数占比增至95%

外币投资下滑明显

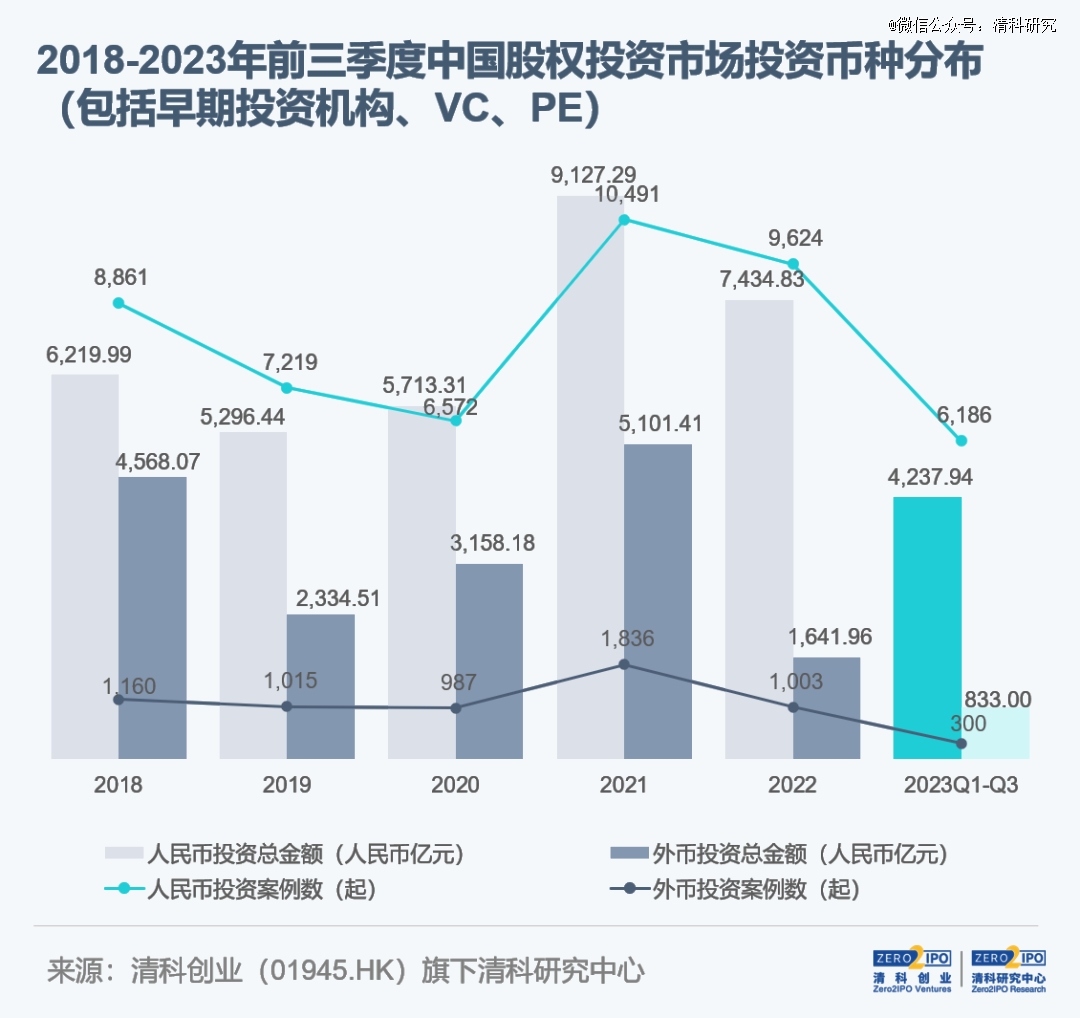

从投资币种来看,2023年前三季度人民币投资主导地位日益增强,案例数占比超95%。据统计,人民币投资案例数和金额分别为6,186起及4,237.94亿元,同比下降21.3%、28.5%;分别占已披露币种案例数及金额的95.4%、83.6%,较2022年前三季度增加5.7个、3.8个百分点。与此相对,外币投资案例数和金额分别为300起及833.00亿元,同比下降66.8%、44.7%,降幅分别为人民币投资的3.1倍和1.6倍。

分行业来看,两者重点布局领域有所差异,人民币投资案例数及金额榜首均为半导体及电子设备,而外币投资案例数及金额最多的行业分别为生物技术/医疗健康、互联网。此外,前三季度共有18起外币投资案例涉及金额在10亿元人民币及以上,如SHEIN、无锡华虹半导体、蔚来汽车、极氪、远程汽车、滴灌通等。

注:本表未包含融资币种未披露案例。

04

投资行业

市场高度聚焦科技创新

新能源、新材料产业表现稳健

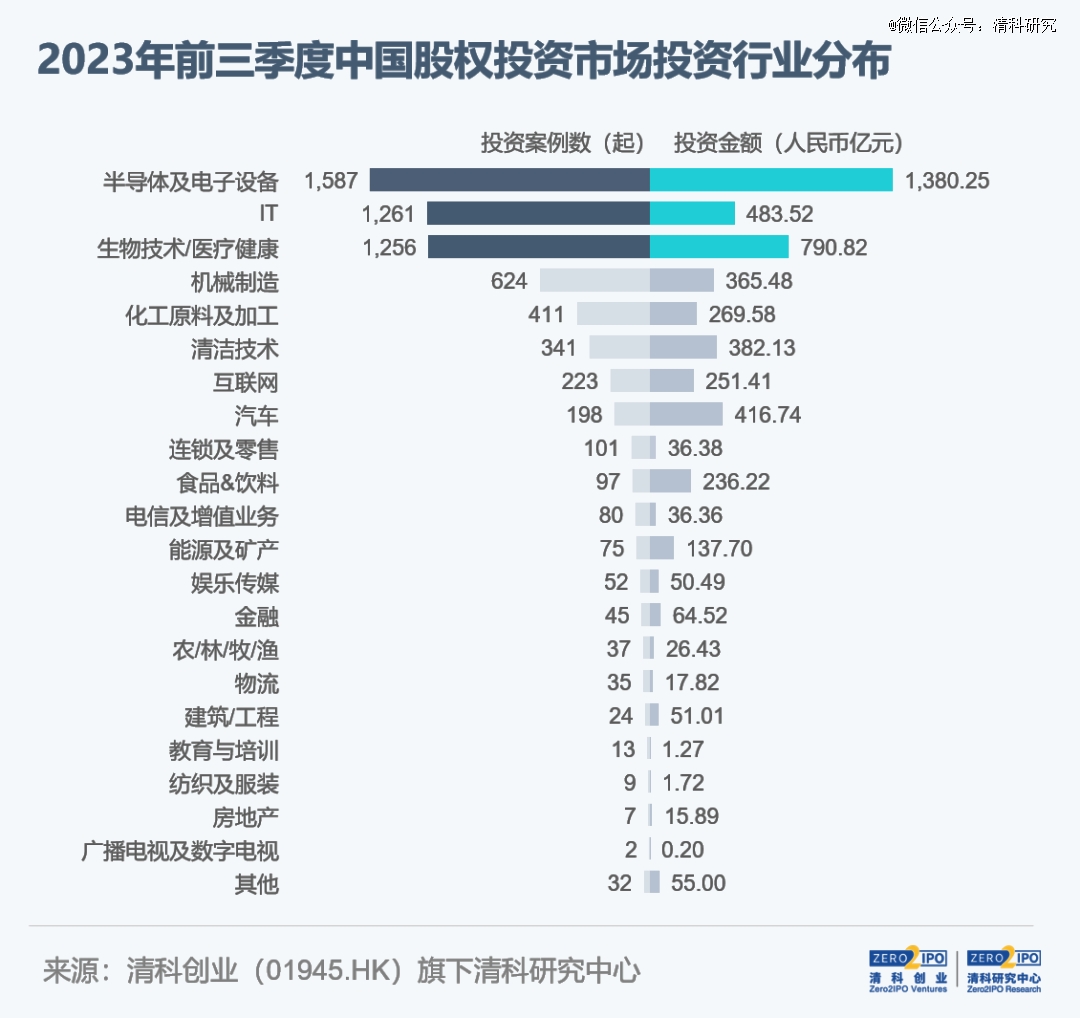

从投资行业来看,2023年前三季度硬科技仍为核心投资领域,VC/PE资金不断涌入。据统计,半导体及电子设备、IT、生物技术/医疗健康行业投资事件共4,104起,占市场总投资案例数的63.0%;涉及投资金额共2,654.60亿元,占比52.3%。

具体而言,半导体及电子设备领域投资案例数及金额分别为1,587起(同比-16.7%)和1,380.25亿元(-27.1%),均居于首位,高端芯片与功率芯片、传感器芯片等车规级芯片投资热度有所提升;其中,第三季度受积塔半导体、华虹公司、润鹏半导体等超50亿元的大额投资事件拉升,投资金额达612.06亿元。IT行业共发生投资事件1,261起(-39.1%),排名第2位,吸纳投资金额483.52亿元(-54.2%),居于第3位,人工智能、大数据等技术不断与其他领域融合发展;其中,吸纳金额较多的案例主要发生在第二季度,如AI大模型研发商Minimax、AGI公司光年之外、软件工具厂商开源中国等。生物技术/医疗健康行业以1,256起(-25.1%)投资案例数居于第3位,涉及金额790.82亿元(-26.5%),位列第2位,医药企业尤其是以未满足的临床需求为导向的新药研发商获VC/PE支持,医疗器械耗材领域关注度延续。

与此同时,智能制造与“双碳”目标协同发展,机械制造(624起,-4.4%)、化工原料及加工(411起,-0.5%)、清洁技术(341起,-3.7%)行业案例数均*于互联网,分别位列第4至第6位,且降幅远低于整体市场。金额方面,2023年前三季度,哪吒汽车、蔚来汽车、极氪、远程汽车、北汽蓝谷等众多新能源汽车企业完成新一轮高额融资,推动汽车(416.74亿元,24.3%)行业投资金额逆势上升。

05

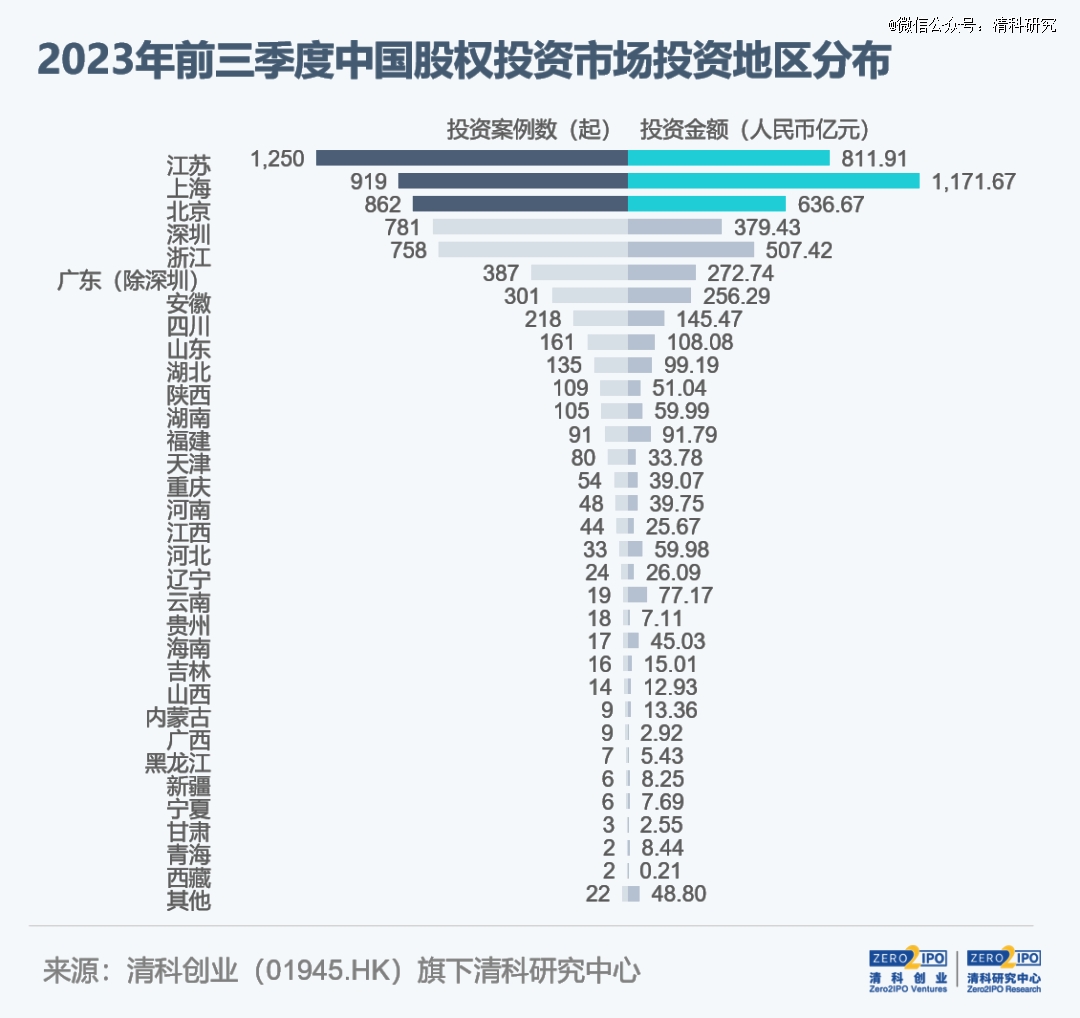

投资地域

五地投资案例数及金额集中度近七成

江苏、上海分列首位

从投资地域来看,2023年前三季度投资端区域性集聚特征持续显现,江苏、上海、北京、深圳及浙江五地共发生投资案例数4,570起,占比70.2%,同比小幅收窄0.5个百分点;披露投资金额3,507.10亿元,占比69.2%,同比增加1.8个百分点。

其中,江苏(1,250起,-13.3%;811.91亿元,-14.5%)位列案例数首位,半导体及电子设备、生物技术/医疗健康、机械制造、化工原料及加工等多个产业投资活跃度居高,加速打造“1650”现代化产业体系。上海(919起,-33.4%;1,171.67亿元,-20.7%)投资案例数次之,但投资金额居于首位,主要由14起超10亿元大额投资案例推高,且半数发生在第三季度,如积塔半导体、华虹公司、哪吒汽车等。北京(862起,-36.9%;636.67亿元,-53.1%)投资案例数及金额均处于第3位,IT行业仍具有相对*优势,获投企业如光年之外、奥琦玮、云知声等。

与此同时,安徽以301起投资事件位列第7位,较2022年前三季度提升1个位次,同比逆势升温17.1%;其中,超八成案例投资标的为合肥企业,这主要得益于当地精准的产业定位和“以投带引”的股权投资基金矩阵建设,资本要素与优质项目加速聚合,持续释放发展潜力。

06

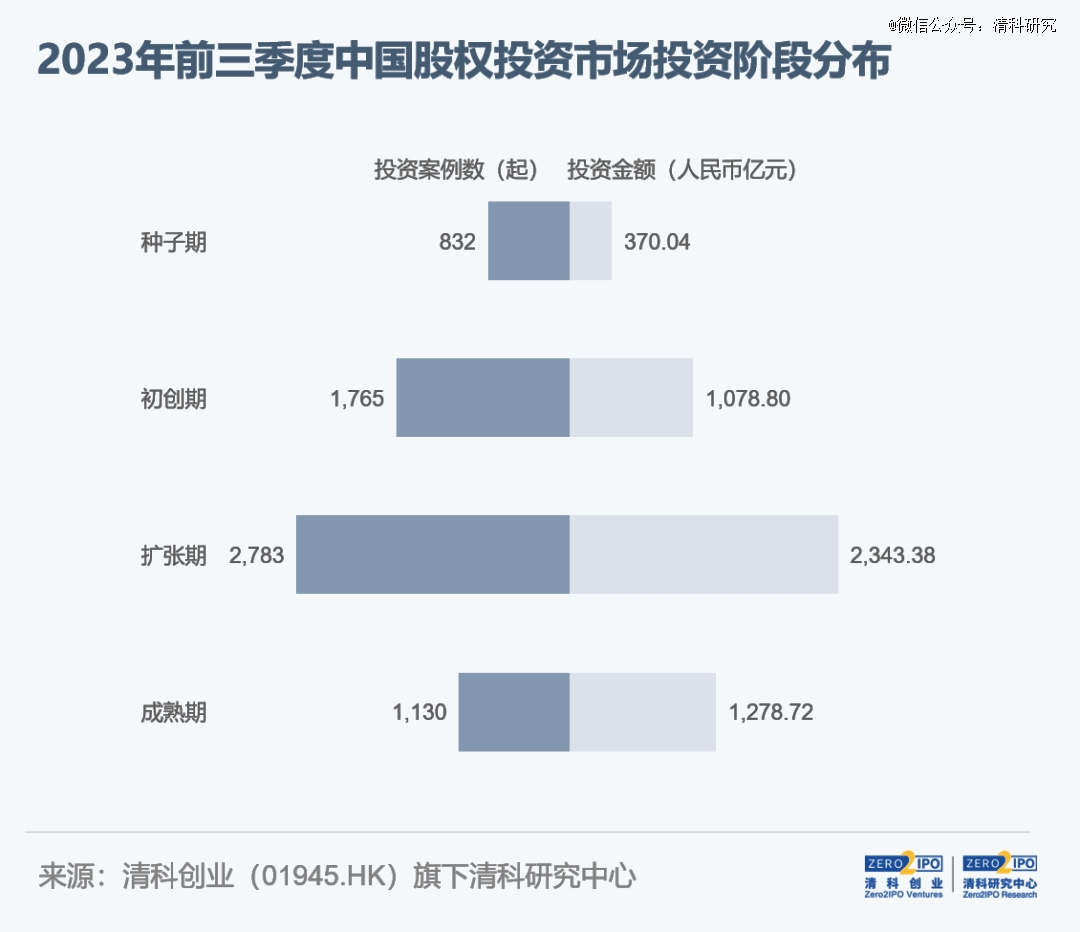

投资阶段

扩张期企业持续受市场青睐

A轮投资案例数及金额居首位

从投资阶段来看,2023年前三季度扩张期投资案例数为2,783起,占比达42.7%,同比小幅下滑0.2个百分点;披露投资金额2,343.38亿元,占比达46.2%,与2022年同期持平。与此同时,机构深入挖掘与对接江苏、安徽等地半导体、新能源、新材料赛道潜力项目,带动初创期案例数及金额占比分别为27.1%、21.3%,同比增加4.7个、7.6个百分点。此外,值得注意的是,种子期、初创期平均投资规模分别同比提升23.3%、29.1%,主要原因是部分具有大型企业或国资企业背景的项目在前三季度获得投资,如中粮集团旗下中粮福临门、华虹公司旗下无锡华虹半导体、吉利汽车旗下极氪等。

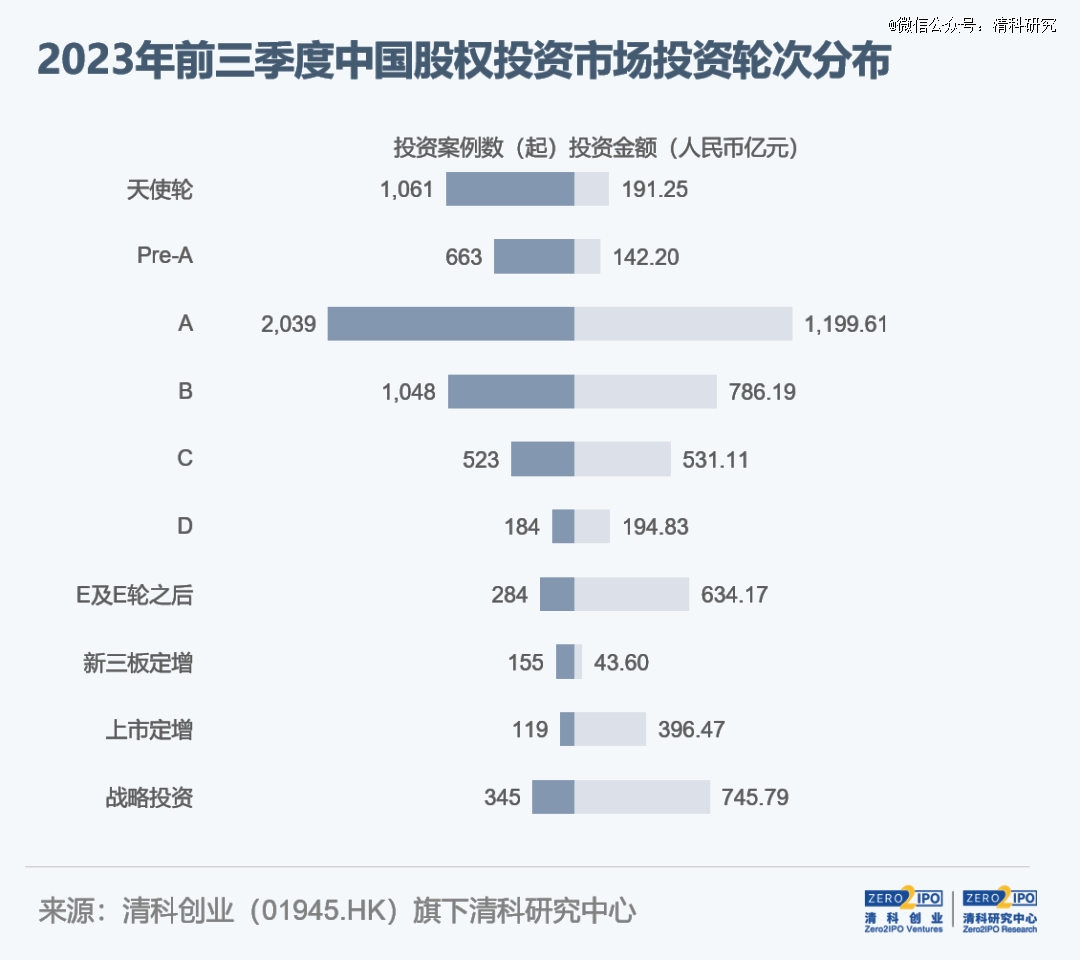

从投资轮次来看,A轮共发生投资案例数2,039起,仍居于首位,占比达31.3%,同比增加1.5个百分点;天使轮以1,061起案例数位列第2位,占比16.3%,同比减少1.4个百分点。此外,为助力产品结构升级、夯实行业龙头地位,前三季度多家上市企业完成定向增发,以国资机构为代表的VC/PE活跃参与,推动上市定增案例数及金额占比分别同比增加0.6个、3.1个百分点。而受中粮福临门、积塔半导体、无锡华虹半导体、中电建新能源等超50亿元大额投资影响,战略投资吸纳金额同比提升44.2%,占比增加7.7个百分点。

注:本图未展示老股转让部分

整体来看,2023年前三季度,我国股权投资市场投资活动持续承压,多个产业进入分化与整合期,部分企业可能面临研发进展缓慢、业绩效益下滑等困境。在此情况下,股权投资机构应及时调整预期,加强风险防范与应对能力,在观望中积极寻找投资机遇;同时,加强对已投项目的跟踪与赋能,进一步释放与放大企业价值。更多有关中国股权投资市场的分析,详见已发布的《2023年前三季度中国股权投资市场研究报告》。

完整报告:《清科季报:2023年前三季度投资端平稳过渡,投资金额超5,000亿》

参见:https://free.pedata.cn/1440998437446209.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。