2018年以来,金融行业监管趋严,整治金融乱象、防范金融风险成为政策环境主基调。市场资金总体呈现趋紧态势,股权投资市场亦不能幸免,募资成了投资机构普遍面临的难题。在此背景下,清科研究中心对活跃在中国市场上的投资机构进行了深入调研,并结合清科对募资市场的深入分析,推出《2018年中国股权投资市场募资策略研究报告》。报告回顾了股权投资市场历年来募资相关政策,重点解析了近一年来影响募资格局的重大政策。并以清科研究中心数据为基础,展现了中国股权投资市场募资现状及主要变化情况,具体从募资的总体趋势、各类机构募资情况、标杆机构募资情况、募集的基金类型四个维度展开。此外,报告还介绍了2018年前三季度LP结构的现状和变化趋势,重点分析了主流LP的投资诉求。结合清科对活跃在中国市场投资机构的深入调研,探究LP的投资诉求和GP的募资考量。最后,清科结合调研数据与对募资市场的深入分析,解析我国股权投资募资市场面临的挑战,同时展望未来发展趋势。

商业银行参与股权投资基金投资进入“严监管”时期,政府引导基金、保险资金股权投资限制逐渐放开

私募投资基金行业自2014年起开始加强规范化监管。资金募集作为基金募、投、管、退的首要步骤,监管条例和管理办法均对其进行了明确的要求和规范。随着股权投资市场的发展,募资规则持续细化和完善,政策环境逐渐成熟。

针对市场上的各类机构LP和个人LP,相关监管机构也纷纷出台政策以鼓励投资私募股权投资基金、创业投资基金,同时发布“管理办法”对各类资金的投资运用进行规范和监管,而不同类型LP的政策环境却呈现出不同的变化趋势。政府引导基金、保险机构和全国社保基金的股权投资限制正在逐渐放宽,而商业银行和券商却因资金空转、金融风险堆积等问题进入“严监管”时期。

表1 近一年来影响股权投资行业募资格局的重大政策

来源:清科研究中心根据公开信息整理,2018.10

中国股权投资基金募集总规模较去年显著下调,美元基金募集规模占比稳步上升,资金加速向标杆机构聚集

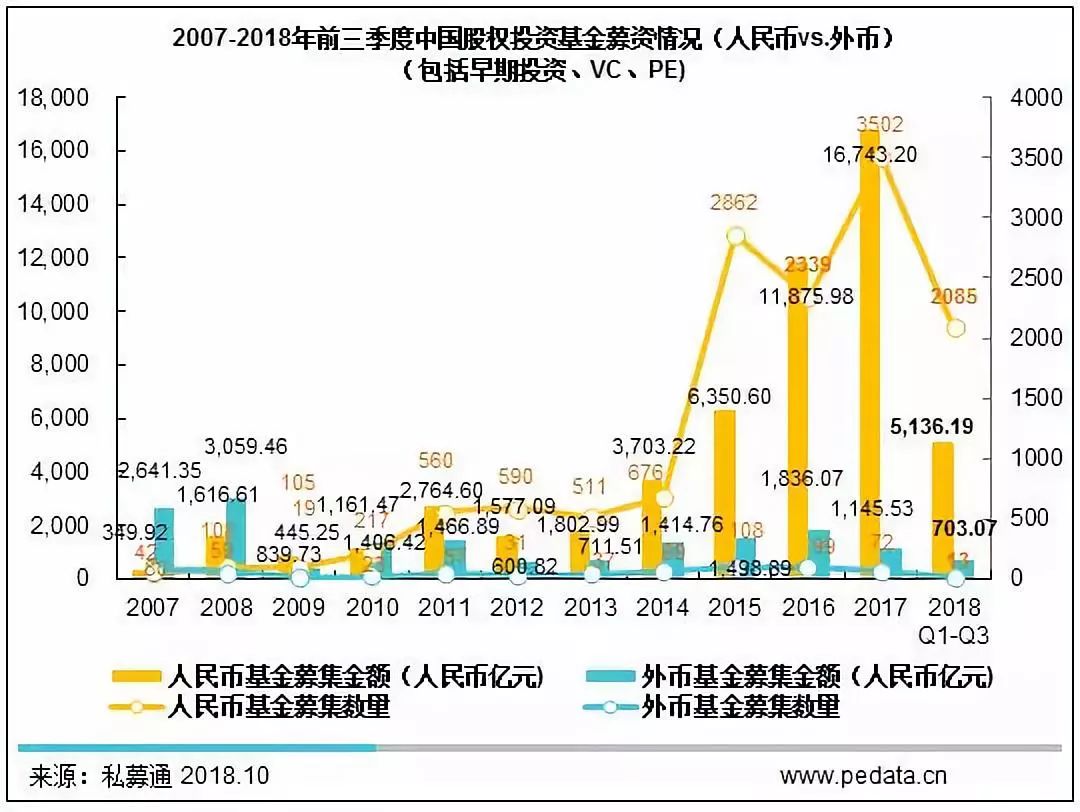

清科研究中心数据显示,2018年前三季度,中国股权投资基金新募集数量共计2,098支,同比下降24.9%;披露募集金额合计5,839.26亿元人民币,同比下降57.1%,募集规模显著下调。

从股权投资基金募资币种来看,募集数量方面仍以人民币基金为主,但外币基金尤其是美元基金的募集规模占比则呈现稳步上升趋势。一方面美元资金看好中国地区的投资机会,近年来中国企业在境外密集上市带给美元基金可观的投资回报;另一方面人民币资金流动性持续紧张,相比之下,美元基金受政策影响较小;且美元基金的出资LP大多数为成熟的专业化机构,对基金管理人*吸引力,因此不少管理团队开始试水美元基金。根据清科研究中心调研结果,2019年投资机构对外币基金的募集意愿较去年显著增强。

图12007-2018年前三季度中国股权投资基金募资情况(人民币vs.外币)(包括早期投资、VC、PE)

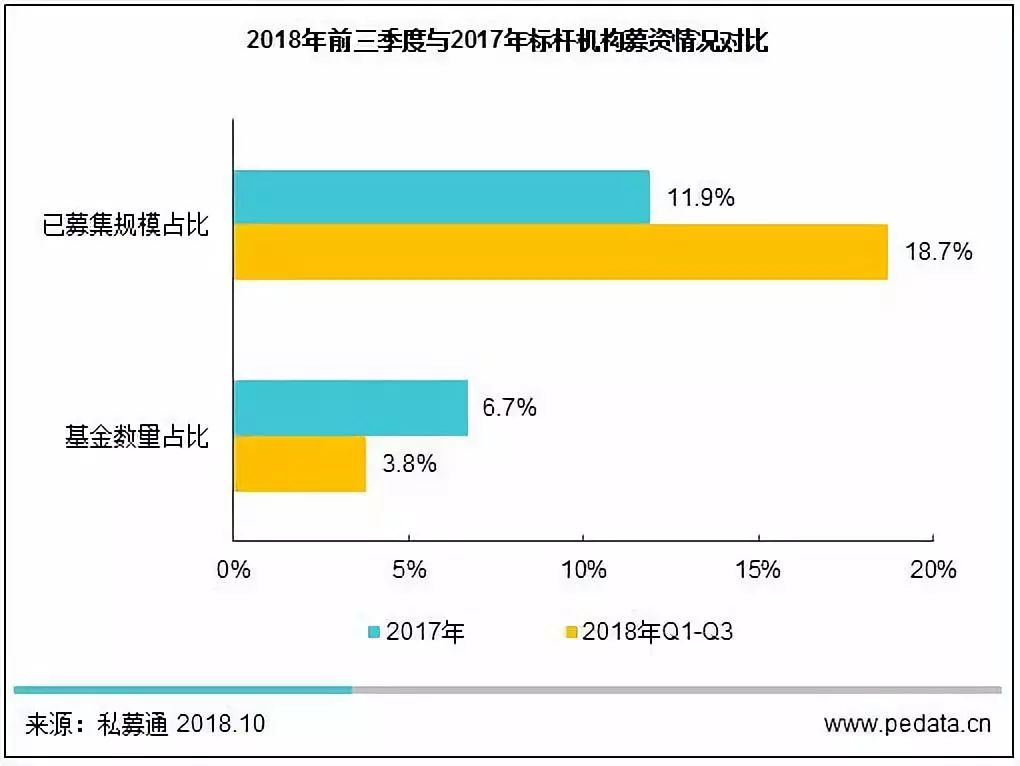

在市场资金面持续紧张的情况下,头部机构基于品牌影响力、历史优秀业绩等因素更容易获得LP的青睐,中部及尾部机构募资难度不断加大。报告选取了“清科——2017中国股权投资年度排名榜单”中的50家机构(早期投资机构10强、创业投资机构20强、私募股权投资机构20强)作为标杆机构,一观其募资现状。

2018年前三季度,50家标杆机构合计募集了79支基金,募集数量占比3.8%;披露金额的募集规模合计1,090.59亿元,募集规模占比达到18.7%。也就是说,股权投资市场上数量占比仅为0.3%的标杆机构,在前三季度募集基金数量不足4%的情况下,吸收了近19%的市场资金。与2017年相比,标杆机构的募集规模占比增加了6.8个百分点,股权投资市场资金集中度进一步提升。

图2 2018年前三季度与2017年标杆机构募资情况对比

企业和金融机构出资占比大幅下降,各级政府引导基金投资诉求各异,市场化母基金可投资本量持续增长

2018年前三季度,中国股权投资市场LP类型较2017年大致趋同。从出资LP数量来看,富有家族及个人、上市公司/民营企业、VC/PE机构排名仍居前三。从LP出资金额来看,2017年排名最靠前的上市公司/民营企业、银行/保险/信托/证券/资管出资占比均高达28.8%,而这两个比例在2018年前三季度分别跌至20.4%和14.4%。此外,政府机构/政府引导基金、FOFs(市场化母基金)的出资占比上升,分别为9.7%和8.0%。

近年来,在国家的大力鼓励下,中央和各地方政府纷纷设立政府引导基金。这些引导基金规模大小不一、投资方向不同、政策目标也互有差别,因此在各自的“管理办法”中,对基金管理人和子基金也分别设立了不同的遴选标准和投资管理要求。国家级引导基金通常对投资地域没有限制,但对于投资行业会有一定要求。地方政府成立的区域性引导基金大多对投资地域有明确要求。对于当地产业发展现状较为落后的省市,符合投资标准的企业数量较少,若要满足引导基金政策目标,则可能会降低基金的整体收益水平,容易导致引导基金和GP、其他LP的利益诉求冲突。

表2 各地区典型引导基金列表(部分)

来源:私募通,2018.10

来源:私募通,2018.10

市场化母基金的参与主体日益多元化。具有国资背景的母基金募集规模持续*,本土民营化母基金也保持着较高的活跃度。我国市场化母基金在投资模式上基本沿用了海外成熟的市场化运作方式。母基金从LP获取资金,由母基金的专业团队负责管理运作资金,投向不同类型的子基金。从投资诉求来看,市场化母基金与其他财务投资人诉求基本一致,即以追求收益*化为主要投资目的,在遴选子基金GP时会对其进行全面评估,包括投资业绩、管理规模、团队稳定性等。一般来说,能引入市场化母基金作为LP的投资机构基金管理水平位于行业前列。

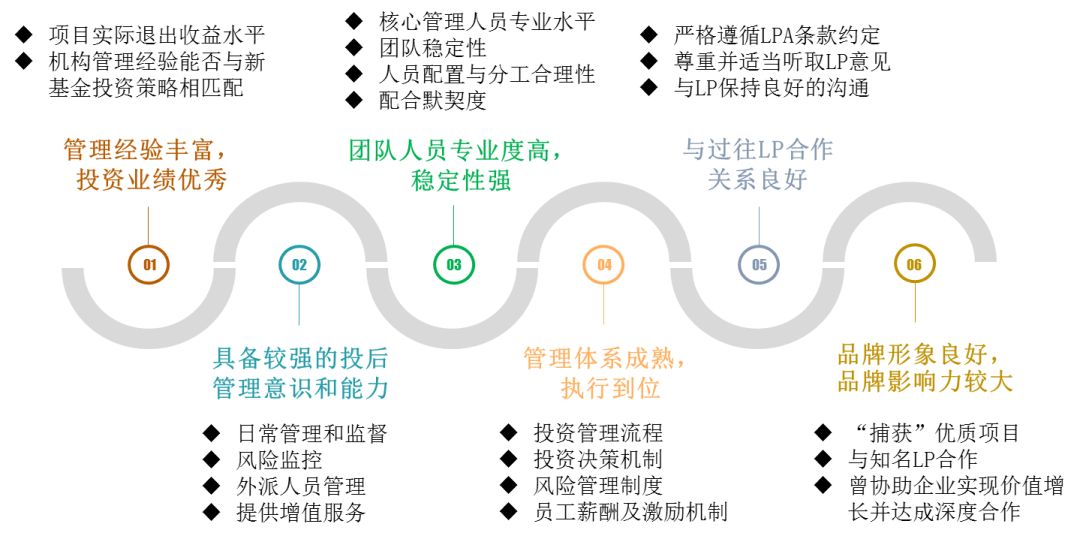

LP遴选GP时最看重投资业绩和管理经验,GP则最青睐专业化程度高、具备稳定出资能力的LP

LP遴选GP的*标准,是最直接体现投资机构管理水平的投资业绩和管理经验。其次,在目前募资困难、优质项目稀缺的市场环境中,一直以来被忽视的投后管理能力也成为了LP遴选机构的重要标准之一。此外,团队的专业度、稳定性,机构内部管理体系的建立和执行,机构与过往LP合作关系以及机构的品牌影响力,都是LP遴选GP的重要考量因素。

图3 LP遴选GP的投资考量因素

来源:清科研究中心根据公开信息整理,2018.10

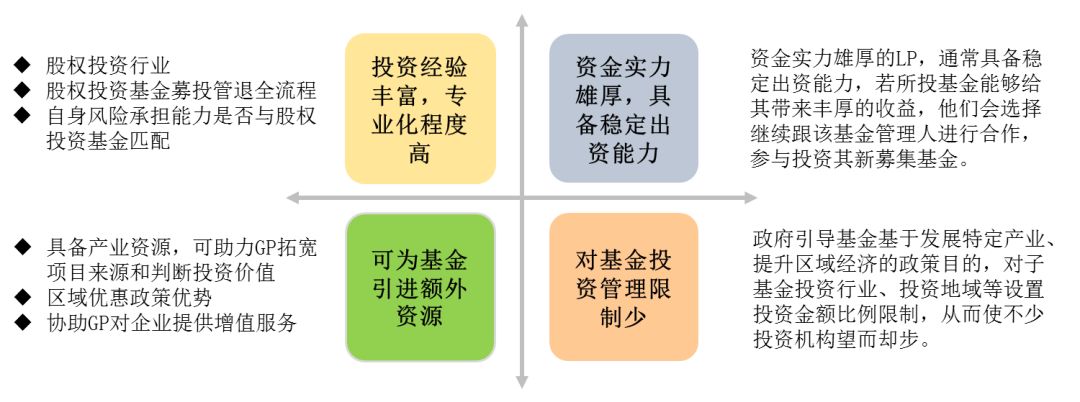

根据清科研究中心中国股权投资市场募资信心指数调研,投资经验丰富、专业化程度高的LP在募资市场最受GP青睐。其次LP是否拥有雄厚的资金实力、具备稳定出资能力也是GP格外关注的因素。此外,也有投资机构表示,希望LP可为基金引进额外资源,或者LP对基金投资管理限制较少,GP可在投资管理过程中保持较高的独立性。

图4 GP遴选LP的募资考量因素

来源:清科研究中心根据公开信息及调研结果整理,2018.10

结语

在金融行业严监管态势不变的情况下,市场资金短缺的情况短期内将持续,我国股权投资行业募资市场面临挑战。投资机构将面临重新洗牌,同时资源配置能够得到进一步优化。投资机构需在募、投、管、退各方面修炼内功,以提升基金管理能力。在机构进行基金募资时,需注重募资策略,将机构优势与LP的投资诉求紧密结合,以找寻最相匹配的LP增加募资成功率。

除此之外,各类机构在2018年募集情况如何,募集规模下滑幅度*的是哪类机构?不同基金类型在2018年募集情况如何,有何变化?今年10月发布的《保险资金投资股权管理办法(征求意见稿)》较旧例主要有哪些变动?哪类机构募资能够引入保险资金?目前市场上活跃的投资机构在募资过程中遇到的主要问题是什么?对2019年的募资市场,他们有什么新的计划和期待?以上问题将一一在《2018年中国股权投资市场募资策略研究报告》中为您揭晓。

图5《2018年中国股权投资市场募资策略研究报告》目录

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。