经过40多年发展,全球PE二级市场交易规模和二手基金募集规模不断增长,交易机制不断完善,市场参与主体也日渐成熟且多元化。与此同时,我国股权投资市场历经20多年发展,管理资本量已接近10万亿,市场规模的不断扩大和监管政策的调整增加了市场对于PE二手基金交易的需求。与普通私募基金相比,投资PE二手基金具有规避投资风险、提高投资人资金流动性、优化投资组合等优势,正受到越来越多国内投资者的关注,清科研究中心也将对此进行持续跟踪研究。

根据国内外有关PE二级市场交易的研究,清科研究中心对私募二级市场及私募二级市场基金的定义进行了总结:

当投资者参股一支基金后,在基金完全实现清算退出之前,投资者可以根据自身情况,将所持有的私募股权投资基金份额或其他类型基金份额转让给其他有意向购买的投资者,这一转让及购买行为被统称为私募基金二手份额转让交易(Private Equity Secondary Investment)行为。基金二手份额的转让允许私募股权投资者(LP)提前从基金退出,为其提供流动性,从最初仅交易私募股权基金单一份额或基金组合,已经发展和延伸到非上市企业资产组合的二手份额交易,这类交易被称为直投二手份额(DirectSecondaries,or Directs)。由上述交易组成的市场通常被称为私募二级市场(即Private Equity Secondary Market),俗称PE二级市场。私募二级市场交易对象涵盖范围较广,包括私募股权投资基金(包括早期投资基金、创业投资基金以及私募股权投资基金)、房地产投资基金、私募债权基金、基础设施投资基金、未上市企业股权组合等。

从交易模式来看,目前私募二级市场交易主要分为三类:一是基金二手份额转让,即投资者直接购买其他投资人持有的基金份额,以获得基金份额相应的权利与义务;二是直投二手份额,即投资者直接购买其他投资人持有的公司股权,交易标的一般为投资组合,而非单一资产;三是结构化二级投资,即基金组合的结构化投资,投资人出资购买卖方所持基金的部分权益,而卖方释放了部分流动性,且不必放弃未来全部基金的升值空间。

主要从事基金二手份额转让交易的基金被统称为私募二级市场基金(即Secondary Funds),俗称二手基金或S基金,是一种特殊的母基金。根据被交易的主要基金类型,私募二级市场基金还可被分为:私募股权二级市场基金即PE二级市场基金,房地产投资二级市场基金,基础设施投资二级市场基金等。根据主要交易基金的成立时间,私募股权二级市场基金可分为三类[1]:早期私募股权二级市场基金(主要投资成立时间在3年及3年以内的二手基金份额);成长期私募股权二级市场基金(主要投资成立时间在3-6年的二手基金份额);成熟期私募股权二级市场基金(主要投资成立时间超过6年的二手基金份额)。

[1]该分类来自于私募股权投资行业定量分析服务商PERACS

全球私募二级市场交易规模不断增长

GP主导的二手交易成为市场重要组成部分

目前,随着股权投资市场不断扩容,全球私募二级市场交易规模随之增长,参与主体专业度和交易活跃度也不断提升。根据Preqin统计数据,全球私募二级市场的交易量自2005年开始显著上升,究其原因,一方面,2005-2008年全球机构投资者对于私募二级市场基金的接受度越来越高;另一方面,金融危机初期,基金份额持有者出于恐慌情绪以及资金周转等需求也是促使基金二手份额交易量显著上涨的原因之一。此后,全球私募二级市场自在2009年经历了交易量大幅收缩后,又进入了稳定增长时期。2014年,全球私募二级市场交易量出现小高峰,交易量增至420亿美元,是2004年的近6倍,如2014年上半年Ardian从GE Capital手中购买了13亿欧元的私募股权基金。2015年和2016年的交易量相比于2014年出现小幅下滑,而2017年交易量又攀升至580亿美元,相当于2016年全年交易量的1.57倍,具有代表性的案例有2017年Ardian出资17.5亿美元购买阿布扎比主权财富基金Mubadala Capital持有的基金份额和股权资产,包括14个投资北美的并购和成长基金二手份额以及14个直投二手份额。

图1 2003年至2017年全球私募二级市场交易规模变化情况(成交量,十亿美元)

此外,根据Coller Capital最新发布的《The Private Equity Secondary Market》报告,也同样印证上述趋势。该报告显示,2018年全球私募二级市场交易总量高达720亿美元,再次刷新市场记录,且GP主导的二手交易逐渐成为私募二级市场重要组成部分,预计2019年全球私募二级市场交易总量继续增长,涉及交易总额将高达800-900亿美元。

与普通的私募基金相比,私募基金二手份额转让交易具有以下三个明显优点,*,规避盲选风险。投资者在私募二级市场投资的基金都是已部分或全部完成搭建的投资组合,一般至少已经投资50.0%的承诺资本,投资组合风险更容易被识别。第二,规避J曲线效应,补充现金流。私募股权基金的期限一般时间较长,基金运营前期现金流一般为负,随着时间推移,基金运营到中后期,投资价值逐渐显现,基金的后期收益会快速收正。PE二级市场投资可以规避基金生命周期中的低估阶段,同时享受中后期的收益,有效缩短持有期限。同时,二手份额转让方可通过出售持有的基金份额以及时获得所需现金,增强资金流动性。第三,分散投资组合风险。当前社会技术创新周期日益缩短,产业生命周期越来越短,投资不确定性增加。通过私募二级市场投资者可以根据自身需求选择不同投资策略,优化投资组合,在确保投资收益的同时,降低投资风险。

2018年全球S基金募资放缓

亚太地区交易需求增长较快

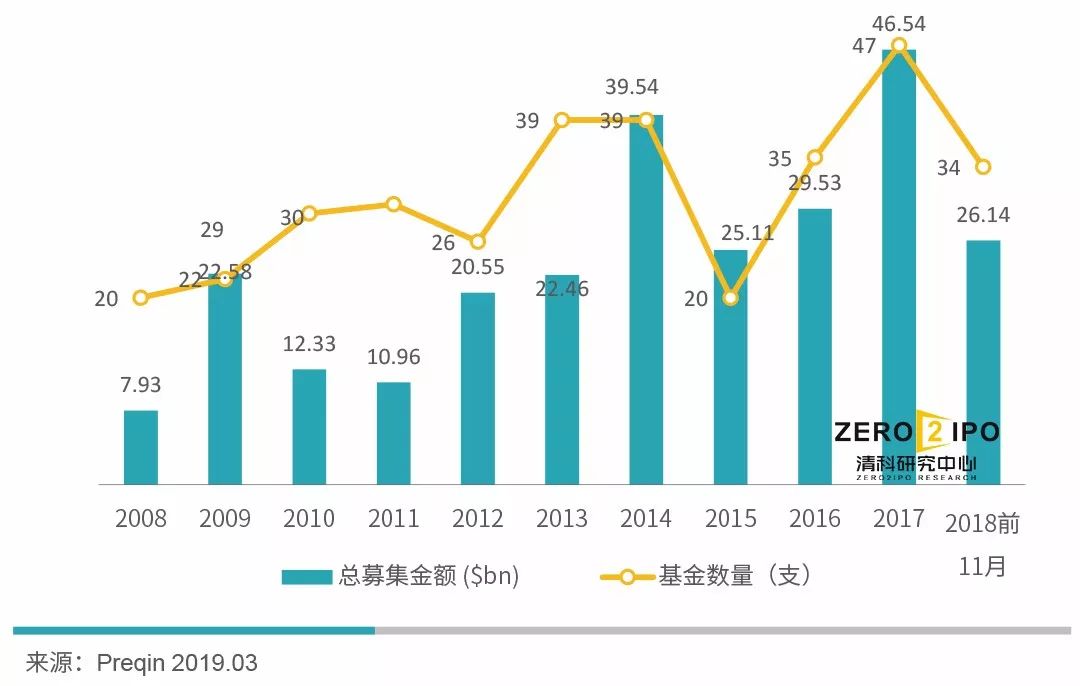

根据Preqin统计数据,2008年至2018年11月,全球共募集341支私募二级市场基金,募集总金额为2,636.60亿美元,历年募集的私募二级市场基金的平均规模维持8.43亿美元。Ardian、Strategic Partners Fund Solutions(2013年被黑石收购)、Lexington Partners 等均为全球较大的私募二级市场基金管理机构,其中,Aridan在私募二级市场基金领域的管理资本量*,其管理的Ardian Secondary Fund VIII规模高达120亿美元,是迄今为止规模*的S基金。此外,亚洲地区开展私募基金二手份额转让交易和私募二级市场基金业务的机构数量较少,较为知名的机构为韩国的STIC和日本的ANT Capital。

具体来看,2017年全球二手基金募资创历史最高纪录,募资数量和已募集金额分别为47支和465.4亿美元,同比上升34.3%和57.6%,如黑石集团旗下私募二级市场投资平台Strategic Partners Fund Solutions募资完成75亿美元的七期基金,GoldmanSachs AIMS Private Equity旗下的Vintage Fund VII募集72亿美元、Alpinvest Partner管理的Alpinvest Secondaries Fund VI募集完成65亿美元,三支基金总规模约占当年全球S基金募资规模的二分之一。此后,2018年前11月全球二手基金募集下降至34支,已募集金额也仅有261.4亿美元。前5大S基金募资总规模达到153.5亿美元,占2018年前11月全球S基金总募资金额的59.0%。其中,landmark Partners管理的Landmark Equity Partners XVI基金规模*,达到70亿美元,但整体来看,S基金的设立规模略有下滑。

图2 2008-2018年前11月全球私募二级市场基金募集情况

此外,从投资地域来看,Preqin调研显示,目前未来1至2年全球基金二手份额交易出售方仍然主要集中在北美和欧洲地区,但亚洲增速较快,目前占比已从2018年Q1的10%上升至17%,这主要得益于亚洲私募股权投资市场的快速发展。

组合管理、流动性需求、策略转变

是基金二手份额转让的三大动因

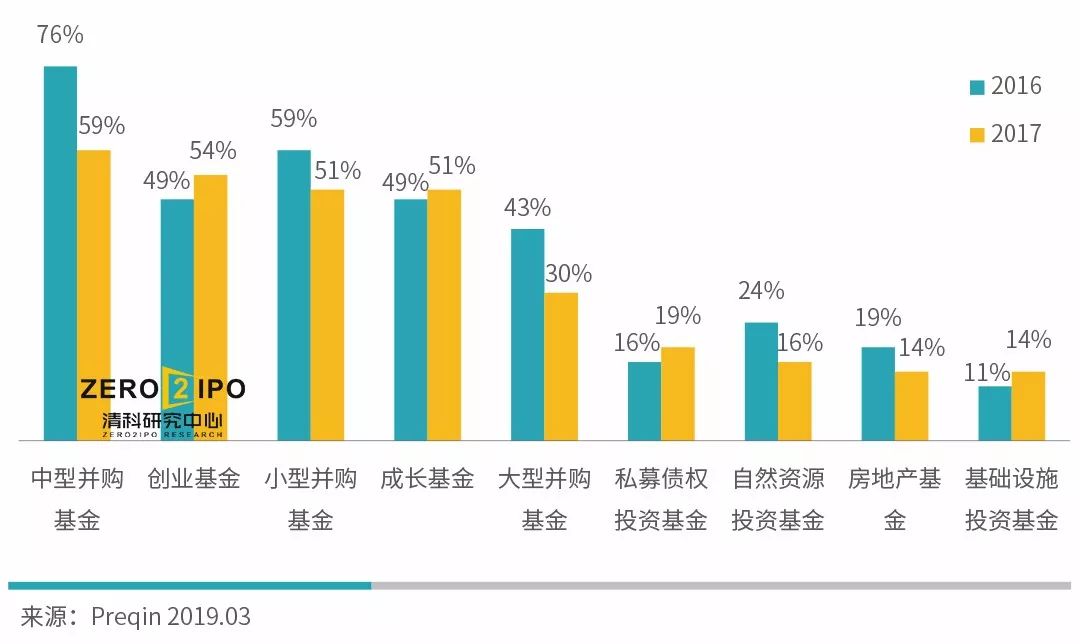

根据Preqin发布报告调研显示,从私募基金二手份额转让的基金类型来看,与2016年类似,2017年全球私募二级市场小型和中型并购基金是主要交易标的,但是中型并购基金的交易占比已从2016年的76%下降至2017年的59%。除私募股权投资基金外,市场继续满足投资者进行多元化投资组合的需求,2017年基础设施基金购买占比已从2016年的11%上升至14%,私募债权投资基金的比例从16%上升至19%,私募二级市场投资者投资策略更加分散。

图3 2016VS.2017年全球私募基金二手份额交易基金类型分布

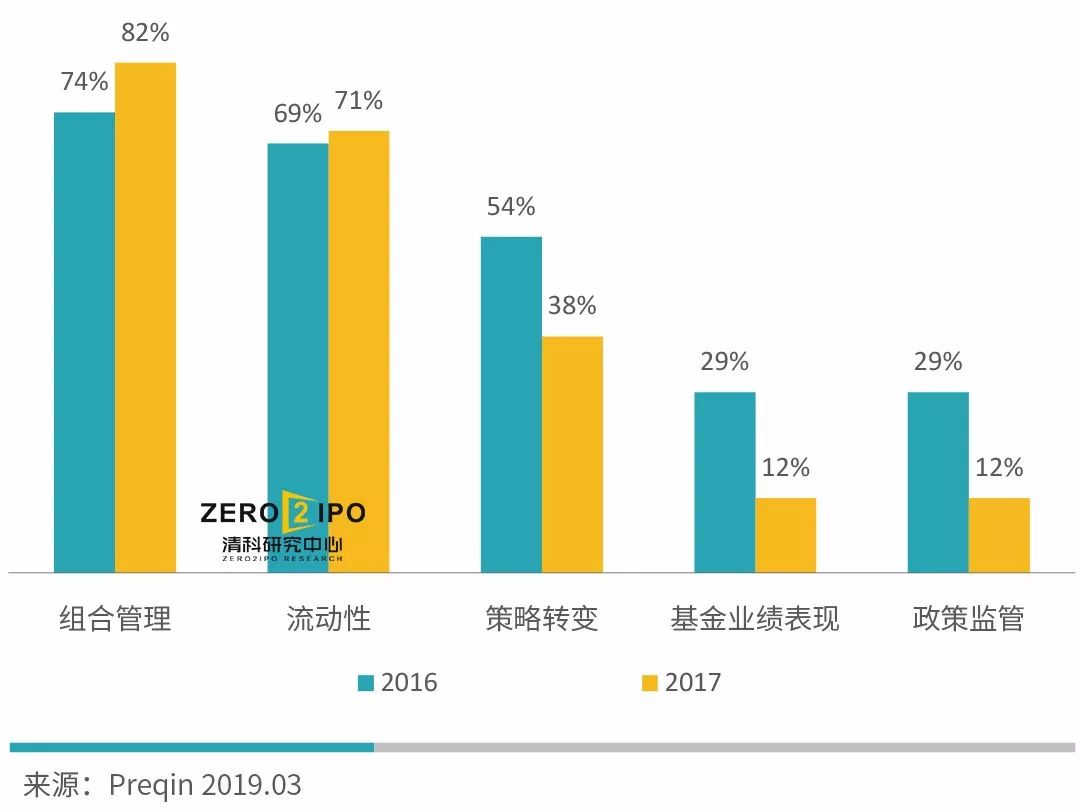

从基金二手份额转让的原因分析,根据Preqin调研统计显示,2017年全球私募二级交易市场82%的基金二手份额购买者是出于投资组合管理的需要。在全球技术创新和产业升级不断加快的背景下,LP为增强投资组合的抗风险能力并保证投资组合的整体收益,会综合考虑不同产业的新特点,进行投资组合调整。其次,资金流动性需求引发的LP基金份额出售占比达到71%,排名第二;一般而言,私募基金的存续期较长,投资者的流动性需求在投资基金存续期间可能有所改变,为实现资金周转目的,投资者会将所持有的还未到期的基金份额进行转让。此外,还有一些LP因投资策略转变、基金表现和规避监管政策冲突而参与基金二手份额转让。例如,根据发布的新巴塞尔协议Ⅱ的规定,监管部门要求银行提高准备金来应对私募股权投资可能发生的非预期性损失,这一规定直接提高了银行投资于私募股权投资基金的机会成本。在此情况下,部分银行为降低投资成本将持有的部分或全部私募基金份额进行转让。在国内市场,2018年4月发布的《关于规范金融机构资产管理业务的指导意见》(简称“《资管新规》”)禁止了金融机构资管产品资金池、多层嵌套、期限错配等乱象,这一规定也成为国内投资者为应对监管压力而出售LP基金份额的一项重要原因。

图4 2016VS.2017年基金二手份额交易的动因分布(根据买家统计)

全球市场二手基金收益达21%

历史收益基本高于全球私募基金收益

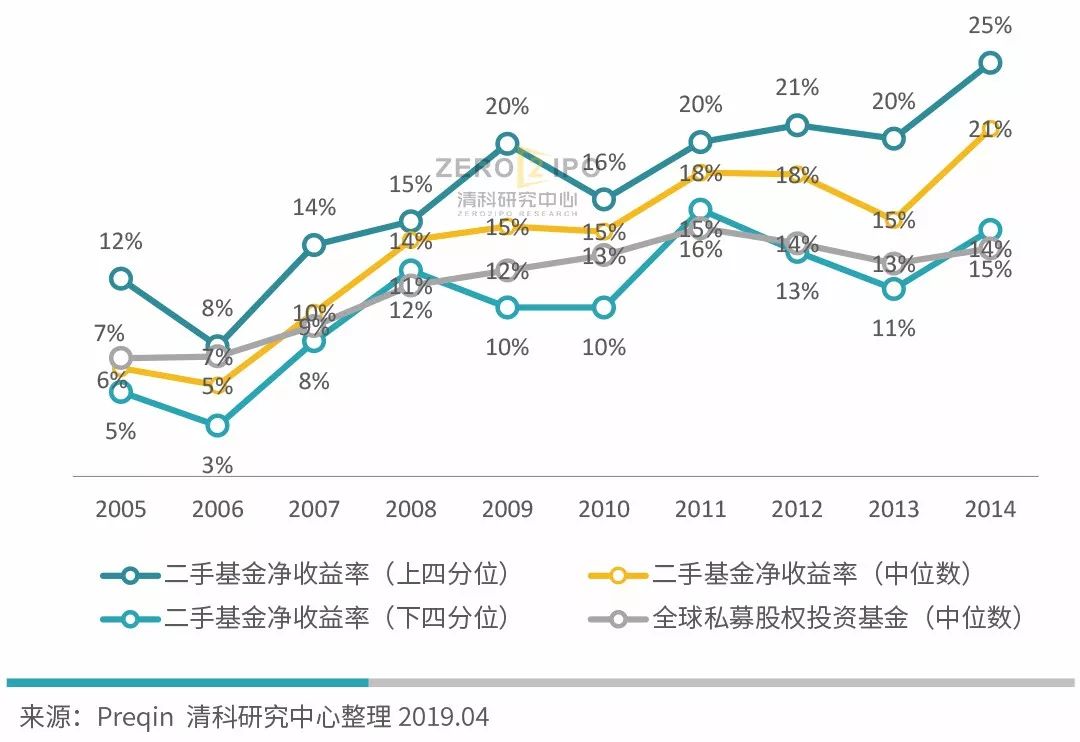

根据Preqin发布最新数据统计显示,2005-2014年全球二手基金收益率大体呈现上升趋势,且二手基金之间业绩差距较大。具体来看,2014年全球二手基金收益率中位数为21%,比2005年高14个百分点。另外,从二手基金收益率内部看,2014年全球二手基金收益率上四分位为25%,而下四分位仅为15%,基金业绩差距较大。此外,与私募股权投资基金相比,二手基金收益率明显较高,私募股权投资基金收益率仅相当于二手基金下四分位的收益率。

私募二手基金收益高于普通私募基金主要有以下三个原因。*,私募二级市场基金的投资策略决定了其投资失败率相对较低。被转让的基金份额由于已运作一段时间,基金已投项目已能被投资者所了解,易于投资者根据基金运作情况合理判断其未来表现情况。因此投资者从众多备选基金份额之中选出优质基金份额进行投资的难度较小。第二,投资周期较短。私募二级市场基金所购买的都是基金运作期间被转让的基金份额,这使得私募二级市场基金整体的退出周期也相对较短。第三,能够捕捉大量套利机会。私募二级市场买卖双方信息不对称情况使得私募二级市场基金能够捕捉大量价值被低估的基金份额,从而获取较高的投资收益。

图5 2005-2014年全球二手基金和私募股权投资基金净收益率分布情况

国内PE二级市场交易基础已具备

各方需求倒逼市场快速发展

近年来,在内部和外部环境的共同作用下,国内基金二手份额转让的需求正日益增长。根据清科研究中心研究显示,国内私募二级市场交易的动因主要有以下三点:

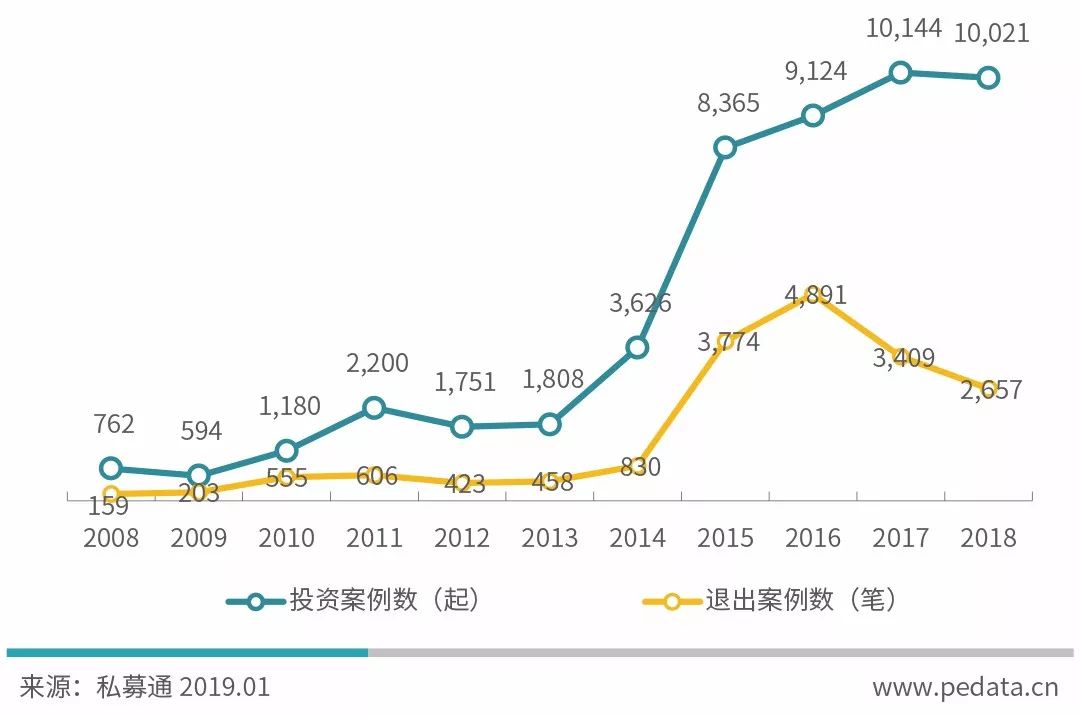

*,随着国内股权投资市场规模的不断增长,退出压力迫使基金二手份额交易需求更加迫切。经过二十多年的发展,我国股权投资市场资本管理量已扩张为10万亿级别的庞大市场。截至2018年12月,在中国证券投资基金业协会登记的国内私募创业投资、股权市场投资机构已超过1.4万家,市场参与主体不断增多。市场规模的扩大为PE二级市场的发展提供土壤。与此同时,中国股权投资市场投资活跃度不断攀升,但基金退出压力较大,2018年市场退出案例总数不足投资案例数的三分之一,部分基金现金回报不容乐观,面临延期问题。

图6 2008-2018年中国私募股权投资市场投资案例数和退出案例数对比

第二,《资管新规》和《减持新规》等政策间接助推私募二级市场在国内的发展。近年来,国内VC/PE市场政策频发,监管环境发生较大变化,推动了国内私募二级市场在国内的发展,具体表现在两个方面:1、资金错配和多层嵌套引发的基金二手份额转让。长期以来,带有资金池业务属性的资管产品规模庞大,是股权投资基金重要的资金来源之一。《资管新规》发布之后,部分不符合规定的资管产品将面临逐步被清理的局面,已对股权投资基金承诺出资的资管产品将可能无法完成后续出资,股权投资基金的正常投资运作受到一定影响。与此同时,为尽快完成整改,资管产品转让所持有的股权投资基金份额的需求将增多。再加上《资管新规》对“未上市企业股权及其受(收)益权的退出日不得晚于封闭式资产管理产品的到期日”的规定,国内私募PE二级市场交易需求猛增。2、《减持新规》迫使股权投资基金的存续期被动拉长,基金存续期的延长或助推PE二级市场发展。2018年证监会分别发布《上市公司股东、董监高减持股份的若干规定》和《上市公司创业投资基金股东减持股份的特别规定》(统称“《减持新规》”),引导资本有序退出、保护中小投资者权益、维护市场秩序,但不可避免的是上市减持时间的延长导致部分基金存续期被迫延长。清科研究中心认为,基金存续期的延长将助推二手份额交易需求的大幅增长,从而倒逼私募二级市场的发展。

第三,部分政府引导基金在完成政策目标后或将提前退出,存在大量二手份额转让需求。根据清科研究中心统计显示,中国已设立政府引导基金1,636支中,以母基金模式设立的政府引导基金共784支,占比接近一半,成为大量私募股权投资基金的LP。然而政府引导基金作为政府资金,具有特殊政策目标和引导市场的天然属性。经过多年发展,部分政府引导基金已达到政策目标,完成阶段性历史使命。为提高资金使用效率,加快政府资本循环,部分完成目标的政府引导基金提前退出意愿强烈,大量基金份额转让需求涌入二级市场。

母基金具有天然优势

将成为我国私募股权二级市场的发展主力

整体而言,我国私募二级市场发展已迎来重要机遇,在各方需求的推动下,国内PE二级市场的规模将进一步增大,基金二手份额转让也将成为我国股权投资LP市场重要的退出途径,有助于股权投资基金LP流动性的不断提升。2014年,中国证券业协会建立了机构间私募产品报价与服务系统,并同时发布《机构间私募产品报价与服务系统管理办法(试行)》,旨在打通私募市场报价、发行与转让业务各个环节,尽管撮合完成的私募基金交易不多,但该系统的上线已表明我国私募二级市场已具备进一步发展的基础条件。然而,现阶段国内私募二级市场规模尚小,交易机制不健全,涉足私募股权二级市场的机构不多,交易也较为分散。

作为专业的机构投资者,母基金往往对私募股权市场有着深刻的理解和认识,了解市场上大多数VC/PE机构的投资风格和投资能力,且具备丰富的行业资源,在私募股权基金二手份额转让交易以及私募股权二级市场基金管理运作中,母基金具备得天独厚的优势,具体原因有以下几点:一是,渠道优势明显。母基金能够通过过往合作VC/PE机构、其他LP等各类渠道获取优质私募基金二手份额转让信息,并以较快速度接触到买方和卖方;二是,投资经验丰富。母基金能够凭借多年投资经验对待转让基金份额未来投资回报进行合理预测,进而得出合理的估值,且其在交易中往往享有一定的议价权。以优惠的价格达成的私募股权基金二手份额转让交易往往意味着丰厚的投资回报。目前,国内部分母基金管理人已设立,或正在研究和筹备S基金,积极开拓和发展二手基金业务,如歌斐资产、宜信财富、国创开元、盛世投资等。

清科研究中心认为,母基金将凭借对私募股权投资市场深刻的理解、专业的投资能力以及丰富的行业资源,成为私募股权二手基金市场的主力。除此之外,政府引导基金、险资等机构化LP也将因监管和自身需求开始涉足私募二级市场,国内PE二级市场将进入快速发展期,而率先设立私募股权二级市场基金的专业投资机构将面临较小的竞争压力和更广阔的市场机遇。

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: