根据清科研究中心旗下私募通统计显示:2018年第三季度中国创业投资市场热度有所下降。受宏观金融环境及趋严监管政策影响,募集难寒潮加重,投资案例数和金额同比有较明显下跌;但是随着美团、小米、拼多多等独角兽企业争相赴海外上市,创业投资机构迎来一波退出的小高潮。

根据清科研究中心旗下私募通统计显示,募资方面,2018年第三季度中外创投机构共新募集141支可投资于中国大陆的基金,其中,披露募集金额的109支基金新增资本量为351.09亿元,同比下降69.9%,环比下降29.5%,平均募资规模为3.22亿元人民币;投资方面,2018年第三季度中国创业投资市场共发生976起,同比下降22.4%,环比下降12.9%,其中披露投资金额的746起投资事件共涉及469.13亿元人民币,同比下降7.5%,环比下降27.7%,平均投资规模为6288.55万元人民币;退出方面,2018年第三季度共发生200笔VC退出交易,同比下降45.8%,环比上升44.9%,其中IPO退出仍是最主要的退出方式,共计发生127笔,占比63.5%。

募资难问题延续,资金向头部聚集

根据清科研究中心旗下私募通统计显示,2018年第三季度中外创投机构共新募集141支可投资于中国大陆的基金,同比下降52.8%,环比上升24.8%;披露募资规模的109支基金新增资本量为351.09亿元人民币,同比下降69.9%,环比下降29.5%;平均募资规模为3.22亿元人民币。整体来看,创业投资市场募资难问题在持续发酵和加深。

清科研究中心认为,当前市场环境下股权投资基金募资压力加大,主要有以下几方面的原因:从宏观经济环境角度分析,经济结构调整与金融去杠杆是当下我国宏观环境的重要主题。随着《资管新规》的落地实施,多层嵌套和通道业务被严格禁止,股权投资市场资本的供给量将相应减少,股权投资基金在竞争日益激烈的市场环境下将承担更大的募资压力。从行业监管角度分析,随着近些年证监会、工商总局等部门对股权投资基金监管的加强,基金注册难度加大,登记备案要求提高,在行业得到规范化发展的同时,机构的运营成本也进一步加大。从行业竞争格局角度分析,随着股权投资市场规模的扩大,一些新设立的中小型机构近些年来得到迅速增长,行业内机构数量的增加加剧了市场整体募资的竞争程度。从资金供给角度分析,目前股权投资市场LP结构更加多元和专业,LP对GP的投资更加谨慎。此外,目前我国金融市场仍存在一些局部的不确定性,上半年频繁暴雷的P2P平台等事件,加大了金融风险及传播范围,为及时遏制此类事件的发生,部分地区暂停了“投资类”主体的工商注册。

值得注意的是,在募资难问题仍然凸显的情况下,由于具有品牌优势以及行业积累,头部机构在本季度募资情况相对良好。2018年第三季度,中国创业投资市场募资金额在10亿及以上的基金共有12支,募资规模为215.38亿元人民币,占总募资规模的61.3%。其中,深创投、君联、基石等老牌机构都完成了20亿人民币以上的基金募集。

图1 2016Q1-2018Q3中国创业投资机构基金募集情况比较

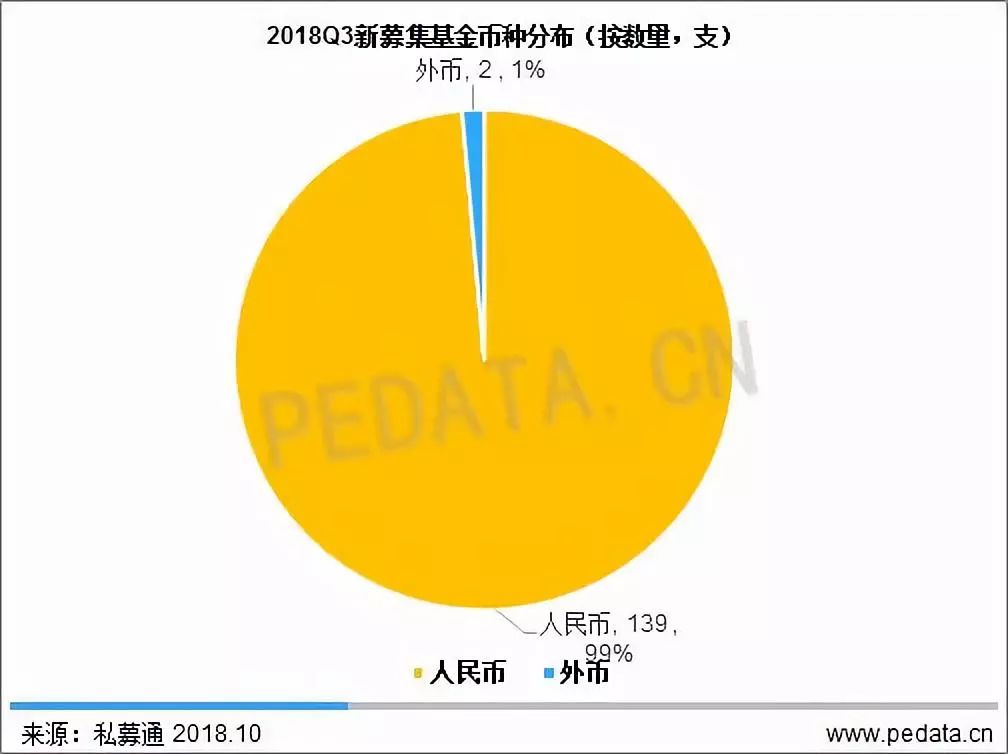

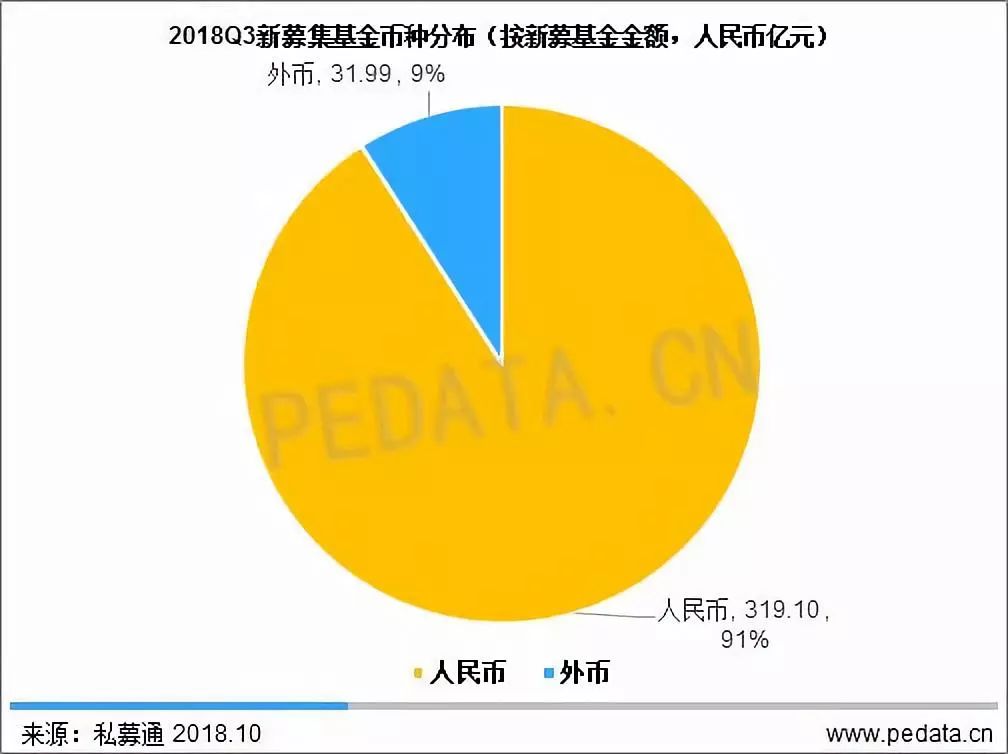

从基金币种来看,人民币基金独领风骚,外币基金稳步募资。2018年第三季度中国创投市场共新募集139支人民币基金,占全部新募集基金数量的98.6%;外币基金仅募集完成2支,占比仅为1.4%。从募集金额分析,人民币基金新募集319.10亿元人民币,占比90.9%;外币基金募集金额为31.99亿元人民币,占比为9.1%。在平均募资规模方面,人民币基金平均每支募集2.98亿元人民币,同比下降43.5%,外币基金平均每支募集16亿元人民币,同比上升80.2%。由此可见,外币基金受国内金融政策影响相对较小,在国内创业投资市场募资表现疲软的情况下仍保持稳步上升的节奏。

图2 2018Q3中国创业投资市场新募集基金币种分布(按新募基金数量,支)

图3 2018Q3中国创业投资市场新募集基金币种分布(按新募基金金额,人民币亿元)

投资活跃度下降,但头部机构投资热情不减

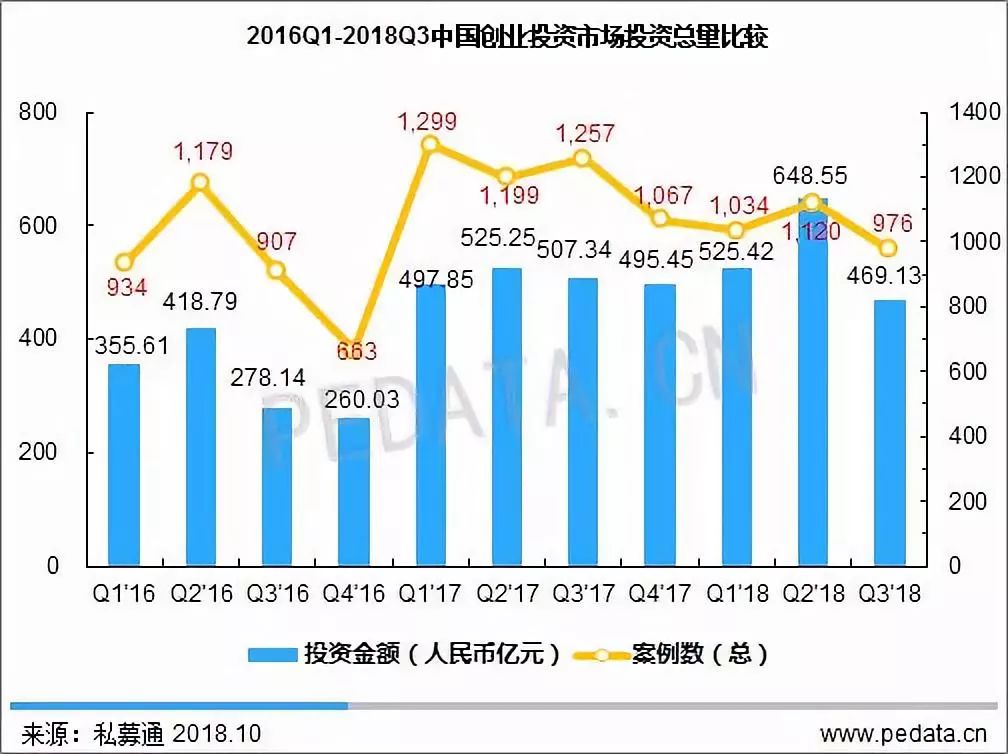

根据清科研究中心旗下私募通统计显示,2018年第三季度中国创投市场共发生投资976起,同比下降22.4%,环比下降12.9%,披露投资金额的746起投资事件共涉及469.13亿元人民币, 同比下降了7.5%,环比下降27.7%;平均投资规模为6,288.55万元人民币,同比增长47.4%。整体来看创业投资市场投资活跃度下降较为明显。

从投资机构角度分析,根据清科研究中心旗下私募通统计显示,2018年第三季度投资活跃度较高的机构有红杉中国、晨兴资本、深创投、IDG资本和君联资本等,这五家投资机构的合计投资金额为158.42亿元人民币,占总投资金额的33.8%。其中,红杉中国投资了途虎养车网、作业帮、连连数字和医联等项目;而晨兴资本在本季度投资了小鹏汽车、大搜车、脉脉等多家知名企业。

2018年9月26日,中国政府网发布的《国务院关于推动创新创业高质量发展打造“双创”升级版的意见》指出:将按照不溯及既往、确保总体税负不增的原则抓紧完善进一步支持创业投资基金发展的税收政策,充分发挥国家新兴产业创业投资引导基金、国家中小企业发展基金等引导基金的作用,支持初创期、早中期创新型企业发展。该利好政策的出台或将一改当前投资市场的“颓势”,再次激发创业投资市场的活力。

图4 2016Q1-2018Q3中国创业投资市场投资总量比较

图5 2016Q1-2018Q3中国创业投资市场平均投资金额比较(百万人民币)

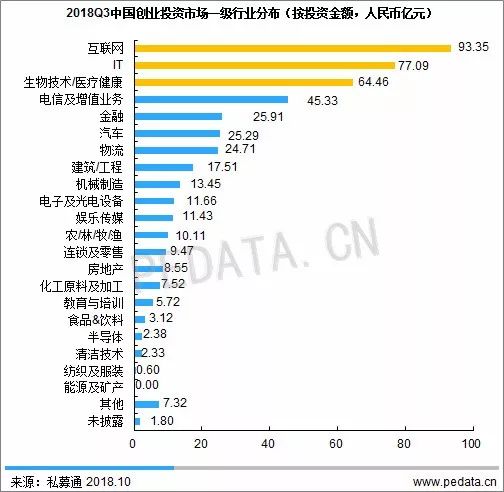

IT继续领跑全行业,电信及增值业务行业频获大额融资

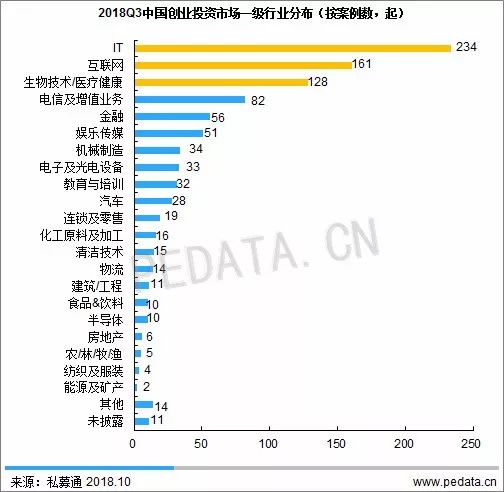

根据清科研究中心旗下私募通统计显示,2018年第三季度IT、互联网、生物技术/医疗健康三个行业投资案例数继续排名前三,分别为234起、161起、128起。从投资金额方面分析,互联网总投资金额为93.35亿元人民币,继续位列*;IT行业的投资金额为77.09亿元人民币,排名第二;另外生物技术/医疗健康行业以64.46亿元的总投资金额排名第三。此外,电信及增值业务行业表现也较为亮眼,多家企业获得超10亿元人民币融资,如作业帮、脉脉、瑞幸咖啡等。

图6 2018Q3中国创业投资市场一级行业分布(按案例数,起)

图7 2018Q3中国创业投资市场一级行业分布(按投资金额,人民币亿元)

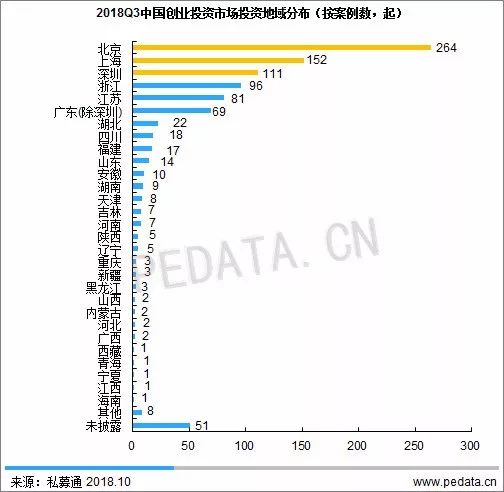

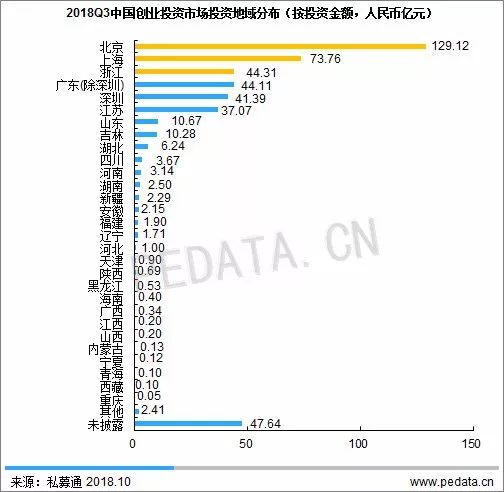

北京、上海地域优势明显,浙江地区持续获得VC机构关注

根据清科研究中心旗下私募通统计显示,2018年第三季度北、上、深仍为VC主要的投资阵地。从投资案例数看,北京、上海、深圳地区分别发生264起、152起和111起投资案例,浙江以96起投资案例紧随其后。从投资金额上看,北京、上海地区分别以129.12亿元、73.76亿元人民币的投资金额*、第二,浙江省投资金额为44.31亿元人民币,以微弱的优势超过广东(除深圳)地区的44.11亿元,位居第三。

图8 2018Q3中国创业投资市场投资地域分布(按案例数,起)

图9 2018Q3中国创业投资市场投资地域分布(按投资金额,人民币亿元)

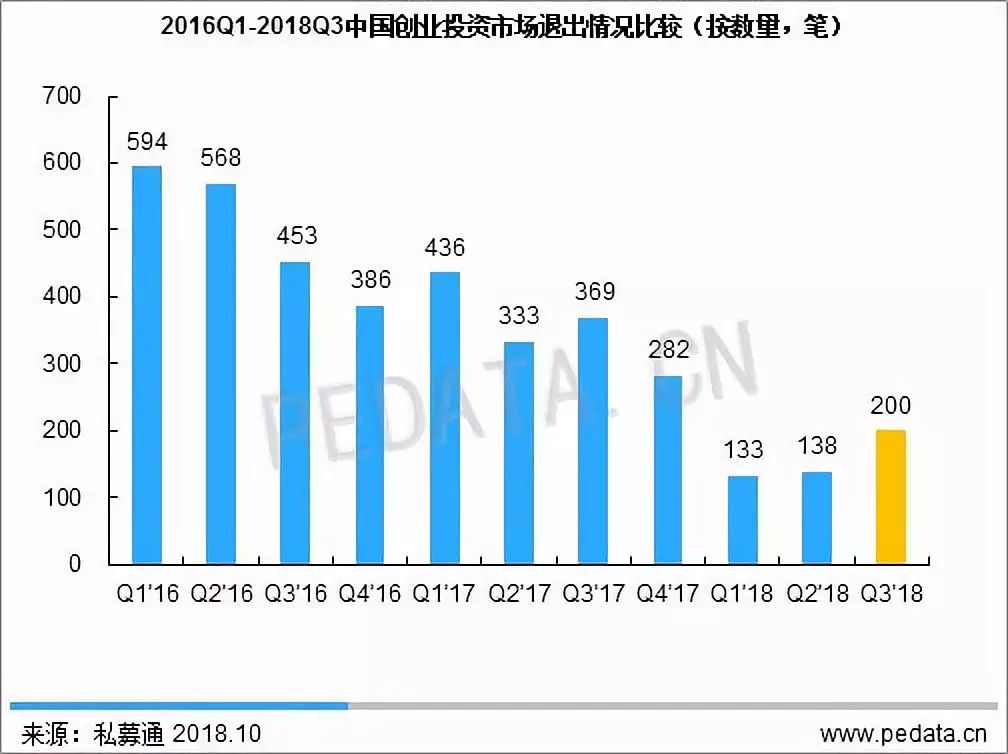

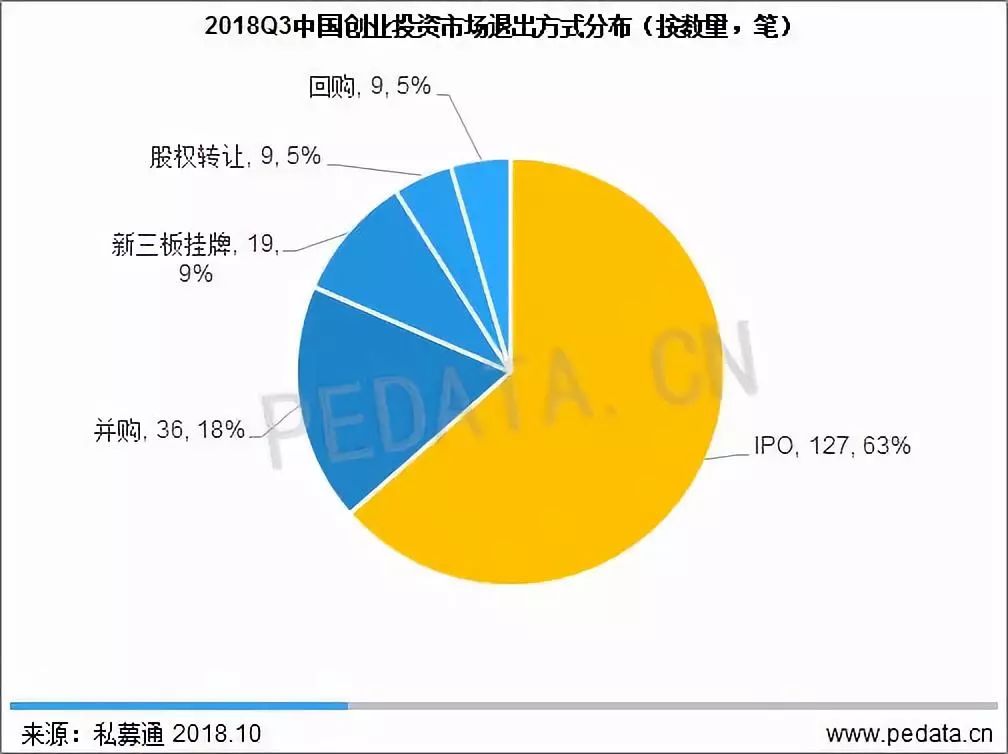

独角兽争相海外上市,IPO退出占比超六成

根据清科研究中心旗下私募通统计显示,2018年第三季度中国创业投资市场共发生200笔退出交易,同比下降45.8%,环比上升44.9%。从退出方式上看,IPO退出仍然为主要退出方式,共发生127笔退出,占总退出案例数的63.5%,涉及28家上市企业;并购退出排名第二,实现36笔退出,占比18%;新三板退出以19笔排名第三,占比为9.5%。总体来看,虽然创业投资市场的退出情况仍然处于低位,但2018年第三季度退出情况较上半年已明显好转。

在国内IPO延续“严审核”的态势下,2018年第三季度退出情况较上半年仍有所好转,主要原因是多家独角兽企业扎堆在境外上市,例如美团点评、小米在港交所上市,拼多多在纳斯达克上市,蔚来汽车在纽交所上市等。此外,10月20日,证监会官网刊发《证监会新闻发言人常德鹏就IPO被否企业作为标的资产参与上市公司重组交易相关政策回答》,问答中表示为支持优质企业参与上市公司并购重组,将会把IPO被否企业筹划重组上市的间隔期从3年缩短为6个月;10月21日,中基协发布一则《关于对参与上市公司并购重组纾解股权质押问题的私募基金提供备案“绿色通道”相关安排的通知》,文中指出中基协将对参与上市公司并购重组纾解股权质押问题的私募基金提供备案“绿色通道”,支持私募基金管理人和证券期货经营机构(含证券公司私募基金子公司)募集设立的私募基金和资产管理计划参与市场化、法治化并购重组。清科研究中心预计这两大支持并购重组措施将为VC机构的退出提供更多新的机遇。

图10 2016Q1-2018Q3中国创业投资市场退出情况比较(按数量,笔)

图11 2018Q3中国创业投资市场退出方式分布(按数量,笔)

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: