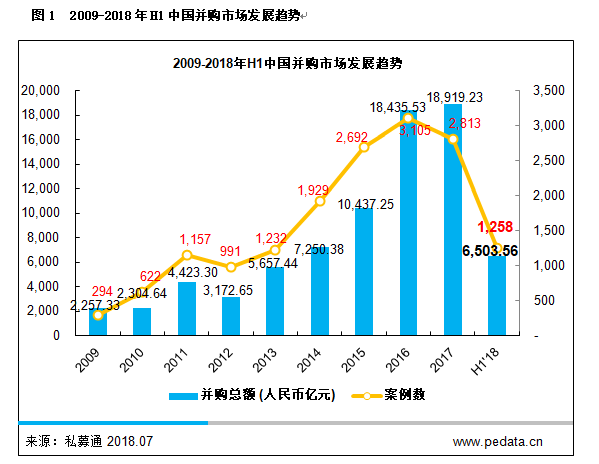

清科研究中心发布数据显示:2018年上半年,中国并购市场共完成并购交易1,258起,同比下降2.9%,环比下降17.1%;披露金额的并购案例总计1,073起,共涉及交易金额6,503.56亿人民币,同比下降46.7%,环比下降3.4%;平均交易金额6.06亿元。

2018年上半年中国经济总体平稳运行,GDP增速6.8%,通胀和就业均保持稳定。二季度GDP增速6.7%,较一季度有所下滑,宏观经济仍面临一定下行压力。2018年4月,资管新规正式稿重磅出台,针对银行、保险、证券等资管细分领域的监管条文也相继落地,进一步确定了防范化解金融风险的政策导向。据央行公布的数据显示,2018年上半年社会融资规模增量累计9.1万亿元,比上年同期少2.03万亿元。融资难、募资难是上半年企业和投资机构普遍面临的难题。

在流动性紧缩的大环境下,中国并购市场在2018年上半年仍保持着较高的活跃度。经济结构持续转型,收购新技术和新模式仍是行业实现新旧动能转换的有效途径之一,基于战略布局、行业整合等目的进行的收购活动也依然频繁。此外可以看到,以阿里巴巴、美团点评为代表的资金实力雄厚的互联网企业在本期大额并购交易中表现非常亮眼。

回顾资本市场,上半年A股动荡下跌,上证指数、深证指数累计跌幅分别达到13.9%、15.1%。在市值普遍低迷的情况下,国资背景的企业上半年活跃在A股控制权转让市场上。国资公司上市后可有效拓宽融资渠道,同时可打通债转股的退出途径,优化资产负债表,轻装上阵。

2018年上半年,全球贸易环境延续了年初的不稳定态势,美国的“贸易保护主义”持续升温,并且在4月底的中兴制裁事件发生后达到高潮。另一方面,我国与欧洲、“一带一路”国家的贸易合作更加紧密。清科研究中心数据显示,2018年上半年跨境并购并未受到太大影响,交易数量与去年同期基本持平。今年4月博鳌亚洲论坛的成功召开以及国家领导人频繁出访新兴经济体、欧盟国家,都表现了中国坚定对外开放的决心,并为中企“走出去”和外资“引进来”营造了良好的环境。

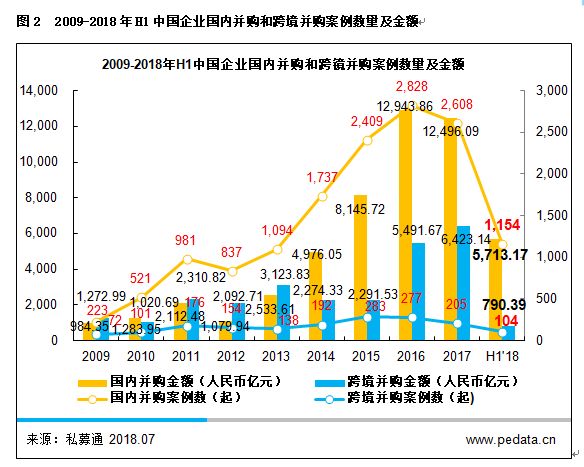

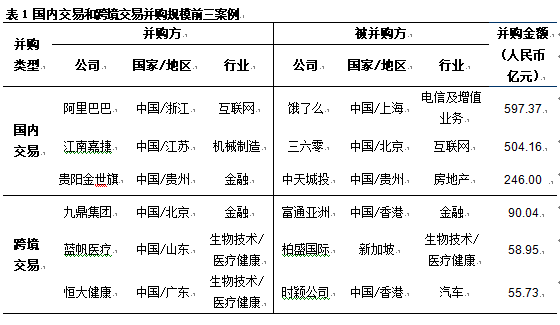

从交易类型来看,我国并购市场仍以国内并购为主。2018年上半年,国内并购共发生1,154起,同比下降3.3%;披露金额的交易规模5,713.17亿人民币,同比下降15.2%;平均交易金额5.74亿元。上半年国内并购市场整体有所降温,但二季度比一季度表现亮眼,交易数量、交易规模同比上升了0.4%、41.5%。虽然目前市场资金面较为紧张,但企业基于战略布局、产业整合、引进新技术新模式的并购需求依然非常旺盛,且现金流充足的企业仍在进行着大额的并购交易。本期国内并购交易规模*的一笔即阿里巴巴集团以597.37亿元收购饿了么100%股权。根据阿里巴巴的新零售战略布局,饿了么将助力其构建本地生活版图。

跨境并购共完成交易104起,与去年同期103起基本持平;披露金额的交易规模790.39亿元,同比下降85.5%;平均交易金额10.13亿元。交易规模差距较大主要因为去年几笔超大额海外并购拉高了跨境并购的整体规模。本期跨境并购交易规模*的一笔是九鼎集团以90.04亿元收购富通亚洲100%股权。富通亚洲旗下富通保险是香港*的寿险公司之一,九鼎集团将因此实现其构建保险产业链的关键一环。

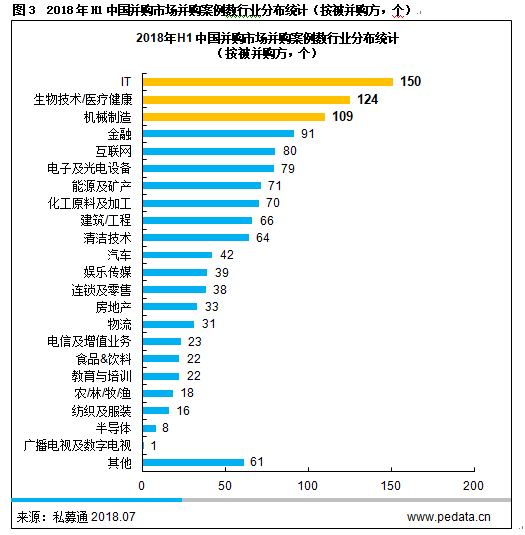

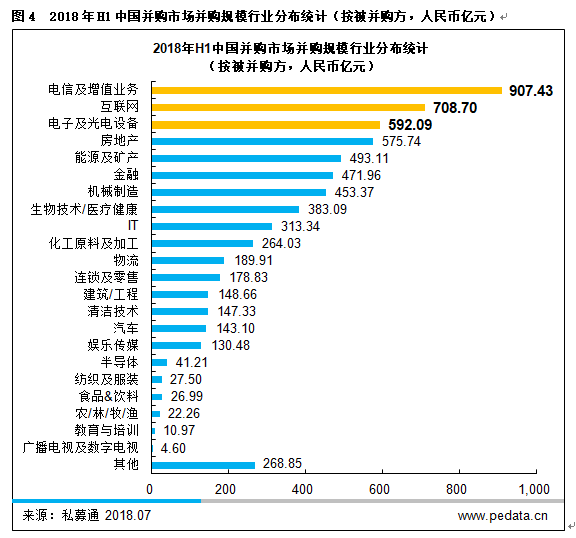

按并购案例数来看,2018年上半年排名前五的行业为IT、生物技术/医疗健康、机械制造、金融、互联网,合计占到市场总份额的44.0%。从并购规模来看,上半年并购交易资金主要集中在电信及增值业务、互联网、电子及光电设备、房地产、能源及矿产等行业,涉及的并购交易总额合计占比达到50.4%。

值得注意的是,清洁技术行业在二季度表现非常亮眼,并购案例数排名跻身前五。被并购方主营业务包括污水处理、危险废物处置、环境污染治理等环保工程及设备制造领域,以及废弃物资源化处理、锂电池产品研发等新能源、新材料相关领域。并购方很多是建筑/工程、机械制造、化学原料及加工等传统高污染行业,此外也有不少是清洁技术行业。无论是优化原有业务,还是进行产业整合,这些并购交易都是企业对绿色发展理念的实践。清洁能源开发利用、环境保护越来越受到政府、企业等各界的重视,这将极大促进清洁技术产业的发展。

电信及增值业务在本期位列交易规模榜首,主要因为阿里巴巴以597.37亿元收购饿了么、美团点评以232.38亿元收购摩拜单车两笔交易拉高了该行业整体规模。互联网行业*一笔则是三六零以504.16亿元借壳江南嘉捷上市。电子及光电设备行业发生两笔的大额交易均在一季度,江粉磁材收购领益科技100%股权(207.30亿元)、天马微电子收购厦门天马100%股权(104.53亿元)。二季度房地产行业发生了两笔大额交易拉高了行业整体规模,分别是贵阳金世旗以246亿元收购中天城投集团100%股权、中华企业以发行股份及支付现金的方式凭借174.72亿元收购上海中星100%股权。

此外,上半年海外交易案例数量排名前三的行业分别是金融、电子及光电设备、食品&饮料。金融行业的境外收购主要以金融服务领域为主,值得关注的是中信银行联合中国烟草总公司下属公司以4.77亿元收购了哈萨克斯坦的阿尔金银行60%股权,这是首起“一带一路”沿线国家银行股权收购案例。

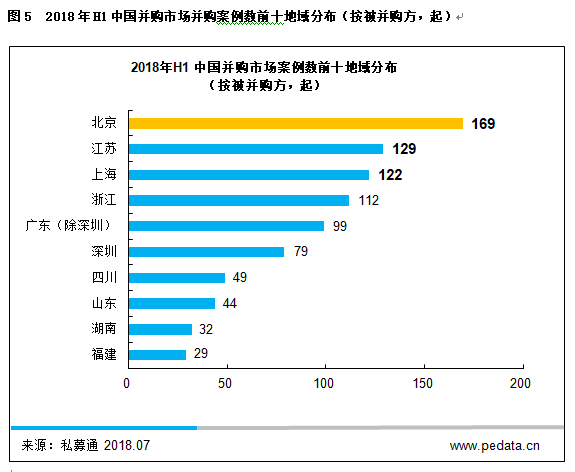

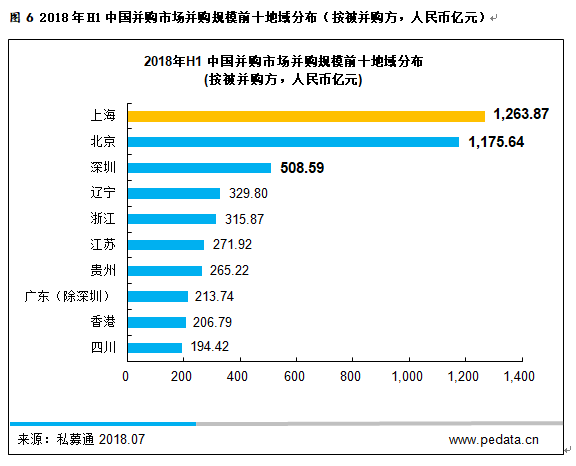

2018年上半年,并购活跃度排名前五的地域分别是北京、江苏、上海、浙江和广东(除深圳),案例数量合计占比50.2%。并购规模排名前五的地域是上海、北京、深圳、辽宁、浙江,交易金额合计占比达55.3%。本期北京地区并购数量位于榜首,占比13.4%;上海地区并购规模位于榜首,占比19.4%。虽然并购热门城市无较大变化,但无论是交易数量还是交易金额,集中度均有所下降,符合从一线沿海城市向中西部地区辐射的总体趋势。

并购交易数量前十排名基本不变,北京、长三角及珠三角地区活跃度最高,内陆地区主要包括山东、四川及湖南等地。就并购交易规模前十排名来看,一季度中国重工以165.97亿元收购大连船舶重工、恒力股份以83.15亿元收购恒力投资两笔交易拉高了辽宁省整体规模;二季度贵阳金世旗以246亿元收购中天城投集团拉高了贵州省整体规模。此外,上半年香港地区共发生16起并购交易,九鼎集团以90.04亿元收购富通亚洲、保利地产以51.53亿元收购香港保利两笔大额交易拉高香港地区整体交易规模。

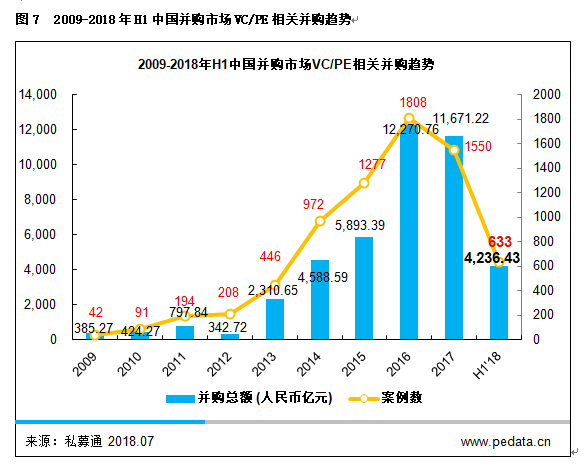

清科研究中心数据显示,2018年上半年共发生VC/PE相关并购交易633起,同比下降11.1%;披露金额的559起交易共涉及金额4,236.43亿人民币,较上年同期的7,190.84亿人民币下降41.1%;VC/PE机构在中国并购市场的渗透率为50.3%。本期VC/PE投资机构在并购市场的活跃度较去年有小幅下滑,但渗透率仍超过一半。并购规模*的20笔并购案例中,13笔均有VC/PE投资机构的支持。

从行业分布来看,VC/PE相关的并购投资案例数排名前五的是IT、机械制造、互联网、电子及光电设备、生物技术/医疗健康,案例数量合计占比46.6%。在并购金额方面,排名前五的是电信及增值业务、互联网、电子及光电设备、机械制造、金融,共涉及金额2,691.35亿人民币,占比63.5%。VC/PE机构更为偏好TMT、制造业和金融业,本期交易规模前20并购案例中,2笔房地产行业(贵阳金世旗收购城投集团、中华企业收购上海中星)和2笔能源及矿产行业(大唐发电收购大唐安徽和大唐黑龙江)的并购交易均无VC/PE机构参与。

从地域分布来看,VC/PE相关的并购投资活跃度最高的地区是北京、上海、江苏、广东(除深圳)、浙江,案例数量合计占比52.6%。并购投资规模最高的地域分别为北京、上海、深圳、辽宁、浙江,交易金额合计占比68.8%。本期VC/PE相关并购投资,无论交易数量还是交易规模,北京都位居榜首。

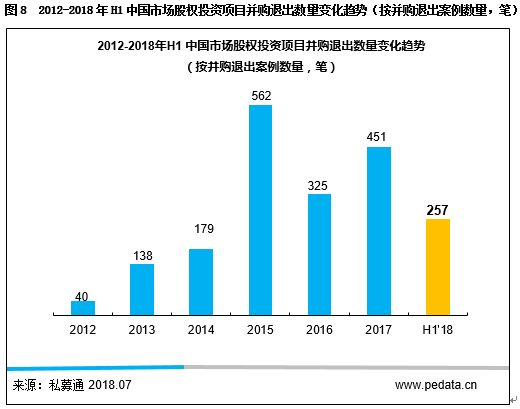

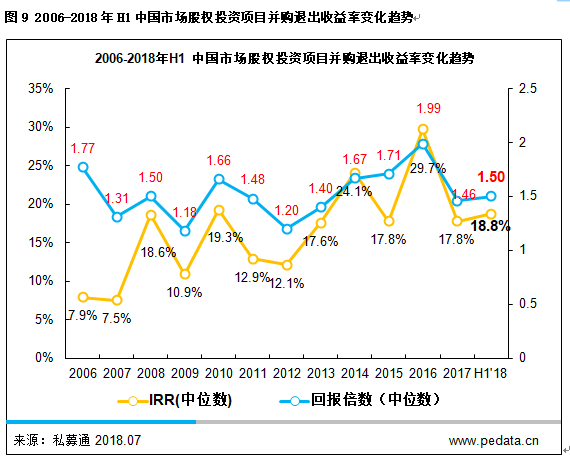

2018年上半年,中国股权投资市场以并购方式退出案例共发生257笔,较去年同期174笔增长47.7%。其中PE机构共实现196笔并购退出,同比增长75.0%;VC机构共实现58笔并购退出,与去年同期持平;早期机构实现3笔并购退出,较去年同期减少1笔。2018年上半年IPO过会率为49.2%,不足一半,虽然较一季度43%有小幅回升,但IPO从严审核将持续常态化。另一方面,一级市场和二级市场的估值倒挂导致不少IPO项目的投资回报并不理想。不少投资机构在退出方式的选择上逐渐偏向于多元化的考量。本期并购退出回报倍数(中位数)为1.5倍,IRR(中位数)为18.8%,较2017年同期小幅上升。

总体来说,2018年上半年中国并购市场交易数量和披露金额的交易规模同比均有所下滑。在金融去杠杆、企业融资难的大环境下,并购市场的降温亦在预期之中。不过,基于战略布局、产业整合、引进新技术新模式的并购需求依然非常旺盛,且大额并购市场上仍不乏资本实力雄厚的企业,二季度较一季度表现有所回暖。

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: