2015年以来,我国股权投资市场发展迅速,募资规模屡创新高,市场参与者积极性持续增长,大型基金层出不穷。而随着市场成立机构和基金数量不断增多,募资市场竞争日益激烈,与此同时LP愈加成熟,在筛选GP时更加注重其募投管退各个方面的综合实力,不少机构的持续募资能力受到较大考验。另一方面,一部分机构进入精耕细作模式,开始结合自身发展战略调整LP结构,在筛选LP方面更加理性。在此背景下,清科研究中心重磅推出《2017年中国股权投资市场募资策略专题研究报告》,意在分析当前中国股权投资市场募资环境的基础上,从LP情况、募资市场现状、基金结构设置情况、募资重要环节、市场参与者信心指数等方面入手,全面展现中国股权投资市场募资市场现状,解析募资市场未来发展趋势,为广大市场参与者募资策略的调整方向提供参考。

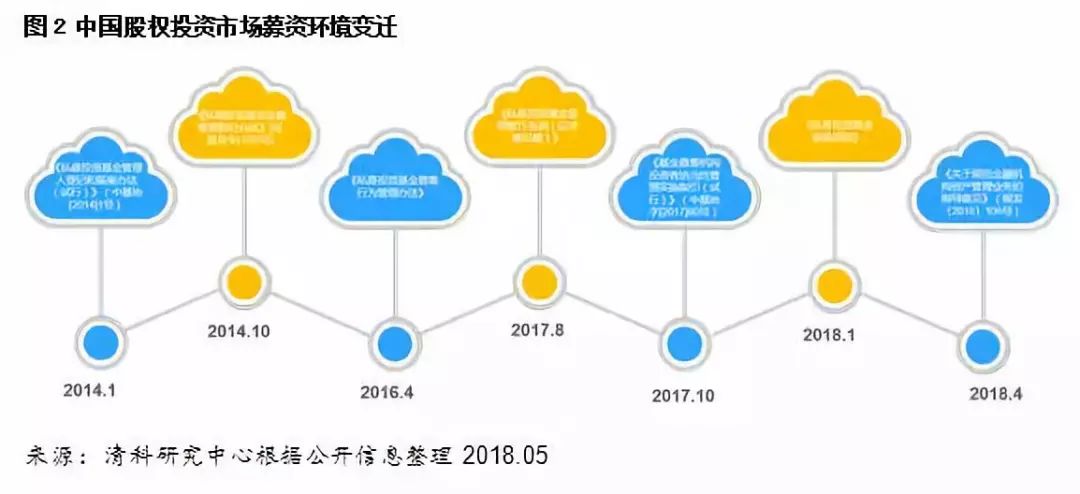

2014年1月中国证券投资基金业协会发布的《私募投资基金管理人登记和备案办法(试行)》(中基协[2014]1号)拉开了私募基金管理人登记以及私募基金备案的序幕,私募基金行业正式走向规范化监管道路。而后证监会颁布的《私募投资基金监督管理暂行办法》进一步以法规的形式明确了关于登记备案、合格投资者认定、资金募集、投资运作、行业自律、监督管理等方面的具体要求与规范。从募集相关政策来看,中基协先后于2016年和2017年发布的《私募投资基金募集行为管理办法》和《基金募集机构投资者适当性管理实施指引(试行)》在基金募集行为整体监管框架的基础上,不断丰富着募集行为具体实施时应当遵循的细则。

值得注意的是,2017年8月,国务院法制办公室颁布《私募投资基金管理暂行条例(征求意见稿)》,该条例不但填补了私募投资基金监管的法律空白,还规定了各项参与者的准入门槛,权利和义务,以及相应罚则。2018年初,中基协发布《私募投资基金备案须知》,明确存在借贷活动的三类情形不属于私募基金投资范围,将自2月12日起不再予以备案。2018年4月,《资管新规》[1]正式发布,对于“刚性兑付”、“多层嵌套”和通道业务给予了重拳打击。清科研究中心认为,上述行业监管政策、条例和细则的发布,将更加严格的规范私募投资基金的募集行为,市场环境也将得到进一步“净化”。

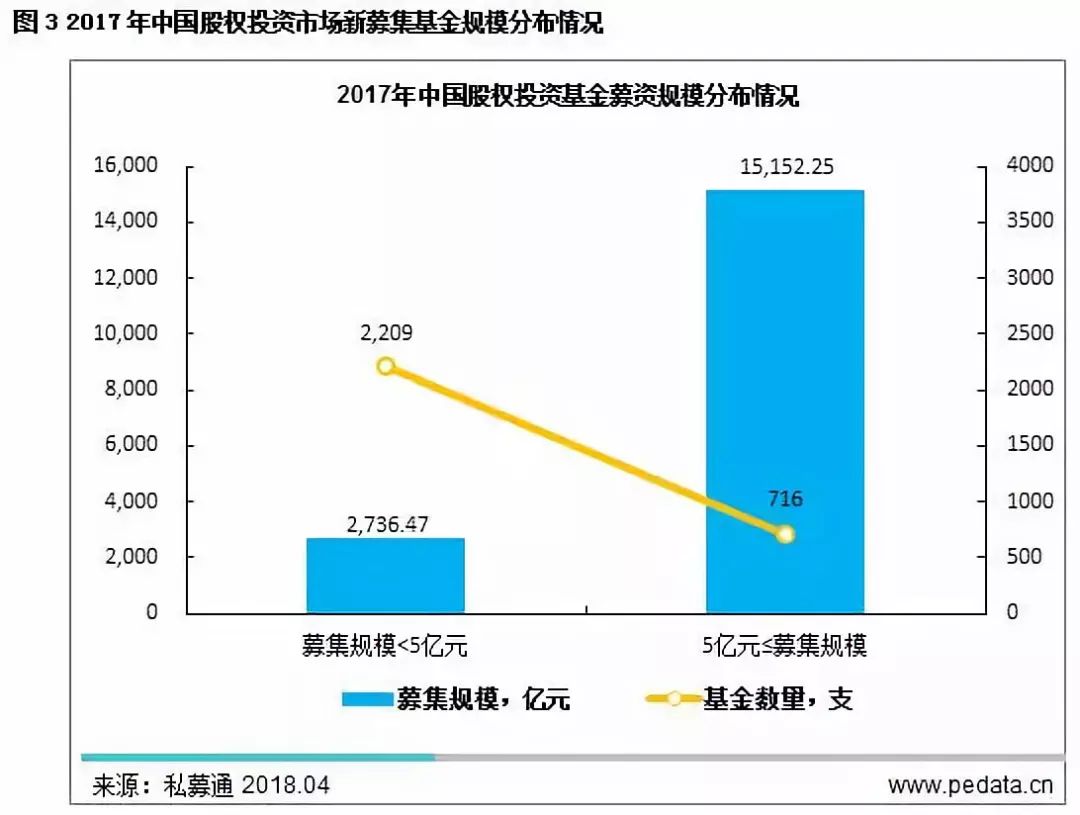

2017年,中国股权投资市场共募集完成3,574支基金,其中披露规模的基金数量为2,925支。从基金募集规模的分布情况来看,近八成中国股权投资基金的募集规模小于5亿元,涉及的募集规模占总募集规模的15.3%,而其余募集规模大于5亿元的基金所涉及的募集规模则占总募集规模的84.7%。

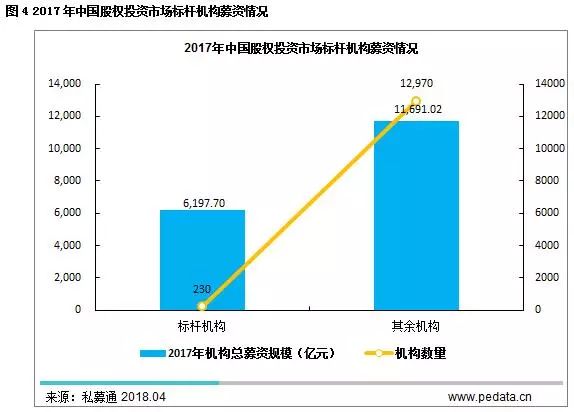

从标杆机构[2]2017年募资额分布情况来看,2017年,早期投资、VC、PE标杆机构在2017年平均募资金额分别为4亿元、19亿元以及42亿元。230家标杆机构2017年募资总额达0.6万亿元,占2017年中国股权投资市场募资总额的34.6%,募资市场头部聚集效应日益明显。进入2018年,中国股权投资基金募资市场将迎来新的变化。一方面,市场上新设机构和基金数量增长迅速,募资市场竞争日趋激烈,分化趋势明显,中小机构募资日益困难。与此同时,部分LP在积累了多年投资经验之后,在寻求差异化竞争的内在驱动下,筛选GP及基金将更加严格,投资趋于谨慎。另一方面,《资管新规》等一系列政策陆续出台,金融机构等作为LP的出资将受到更多限制。在此背景下,VC/PE机构募资难度将持续上升。

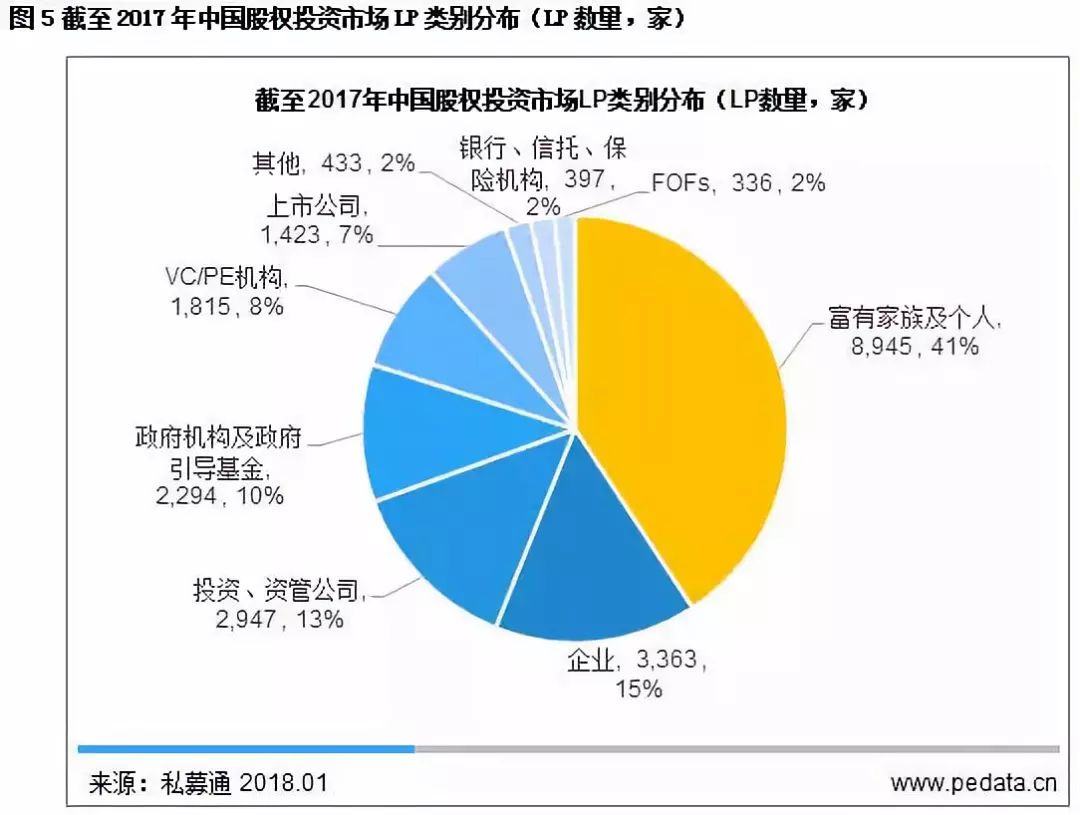

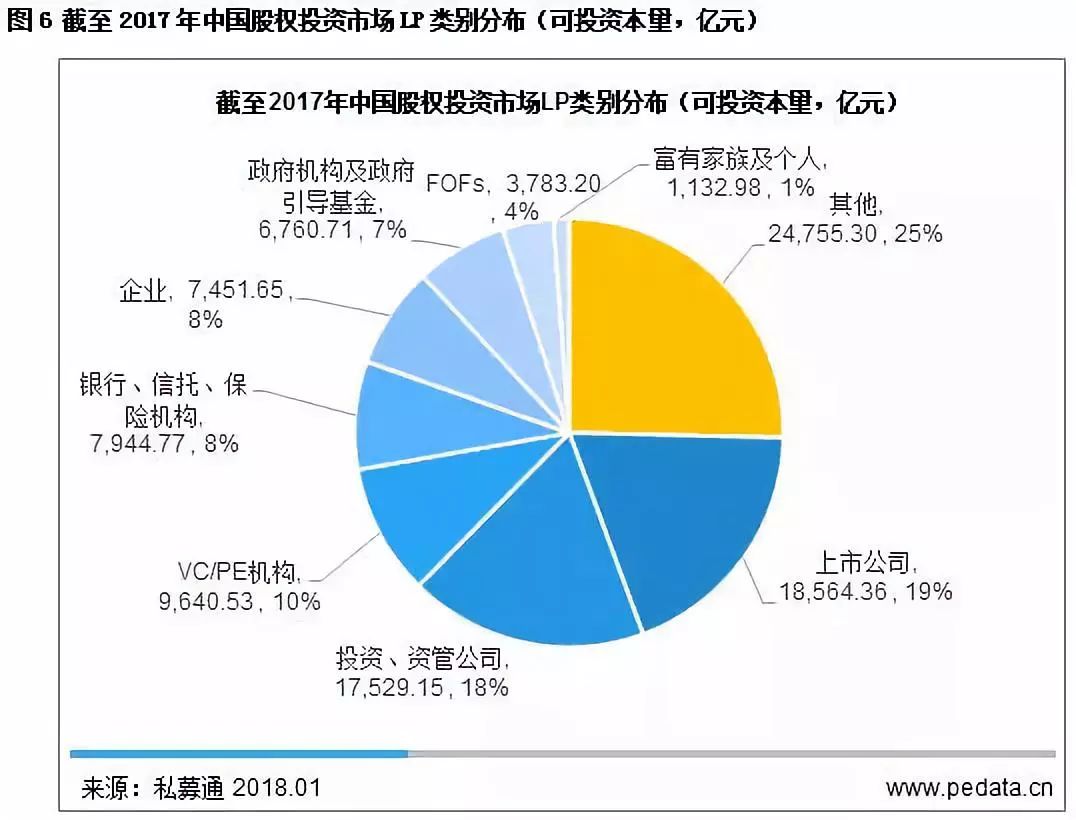

截至2017年,中国股权投资市场LP数量已由2012年的7,511家增至21,953家,可投资本量由2012年的1,283.53亿元增至9.76万亿元。从LP的结构来看,机构投资者比重不断增大,政府引导基金、上市公司、市场化FOFs发展迅速。而从可投资本量来看,上市公司已逐渐成为LP市场主力。随着政府引导基金逐渐进入投资期,其在LP市场的地位将日益重要。

值得注意的是,进入2018年以来,政府引导基金发展节奏依旧,山东省新旧动能转换引导基金和国家集成电路产业投资基金二期等千亿级别的政府引导基金持续涌现,各地设立天使引导基金积极性明显提高。与此同时,政府引导基金激励措施力度正在不断加大,以*限度吸引优秀股权投资机构。相信政府引导基金在2018年将为VC/PE机构提供更有力的资金支持。但同时也应意识到,随着《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)的发布,国家对国有金融企业对政府引导基金的出资方式监管日趋严格,政府引导基金在吸引社会资本方面难度将有所加大,但其运作模式将更贴近股权投资风险共担、利益共享核心要义。

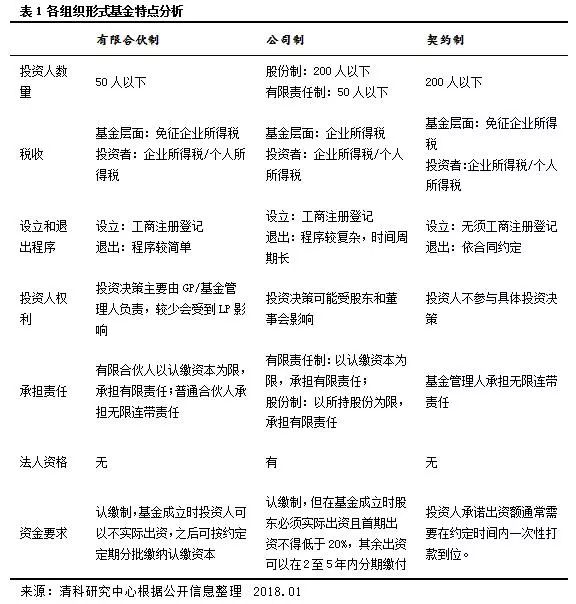

清科研究中心对目前市场上活跃的VC/PE机构进行了深度调研。通过调研了解到,在接受调研的VC/PE机构所管理的超5,000支基金中,八成以上基金的组织形式为有限合伙制,公司制基金占比仅为6.1%,包括契约制在内的其他基金占比为11.6%。通过对比有限合伙制、公司制、契约制基金的特点可看出,三种组织形式的基金各有优缺点。

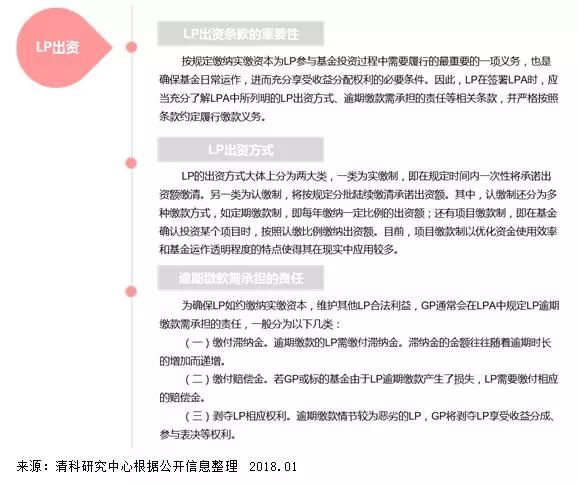

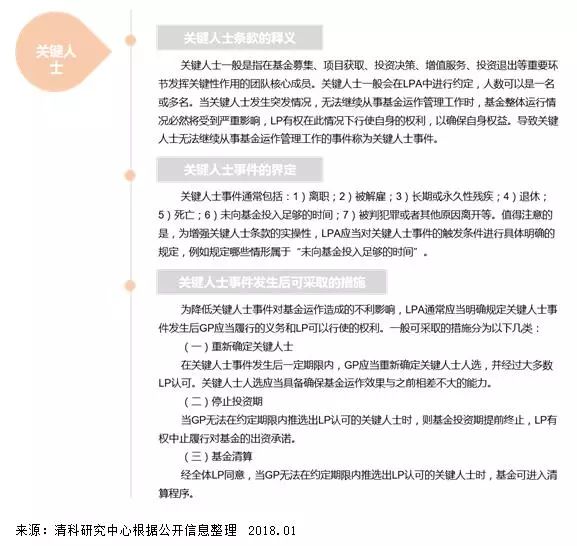

LPA签署为股权投资基金募资过程中最重要的环节,LPA中收益分成等相关内容涉及GP及LP参与股权投资的核心目标,且列明了GP、LP所应承担的权利及义务。因此明确LP在签署LPA时所最应当关注的条款是十分有必要的。清科研究中心特选取LPA中LP出资、GP出资、管理费、收益分成、关键人士以及关联交易等重要条款进行了深入分析。

在金融监管趋严的大环境下,保持自律严谨的态度为VC/PE机构开展募资工作的重要前提。而面对专业化水平不断提高的LP市场,VC/PE机构应当注重提高自身综合实力,以注重的投资、管理能力获取LP的长期信任。中国股权投资市场大浪淘沙时代已悄然而至,在首批基金陆续进入退出期之后,中小型VC/PE机构在2018年顺利完成第二批基金的募资工作已成为确保其不被市场淘汰的关键。随着《资管新规》、备案新规[3]等相关政策的出台,市场整体募资情况也将受到一定影响。2018年必将是中国股权投资基金募资市场发展方式开始转变的一年,那么在当前募资环境下,VC/PE机构应当如果提高募资工作的合规性?如何加深对LP市场的了解?当前中国股权投资基金募资市场发展趋势几何?LPA相关条款应当如何理解?VC/PE机构对当前募资市场的普遍预期是怎样的?《2017年中国股权投资市场募资策略专题研究报告》为您一一揭晓。

[1]2018年4月27日,经国务院同意,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局日前联合印发了《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,此处及后文简称“《资管新规》”)。

[2]标杆机构样本介绍:清科研究中心选取2017年清科年度股权投资排名上榜机构作为此样本,其中包括早期投资机构年度30强、创业投资机构年度100强和私募股权投资机构年度100强,共230家机构。

[3]2018年1月12日,中国证券投资基金业协会发布《私募投资基金备案须知》(此处简称“备案新规”)。

更多内容请见《2017年中国股权投资市场募资策略专题研究报告》全文,点击 https://report.pedata.cn/1527574966870369.html即可下载!

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

田源

电话:+8610-64158500-6639

邮箱:soltian@zero2ipo.com.cn

【本文由投资界合作伙伴清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: